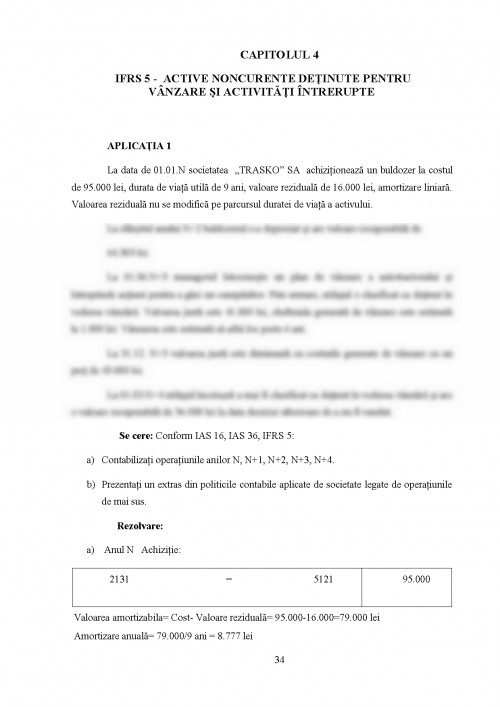

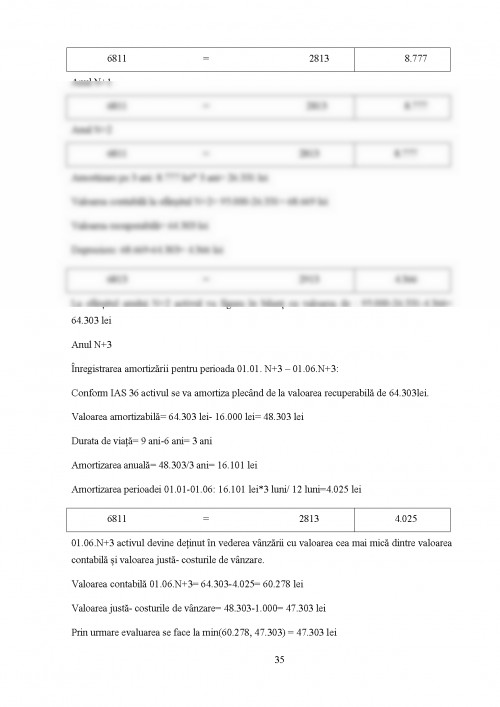

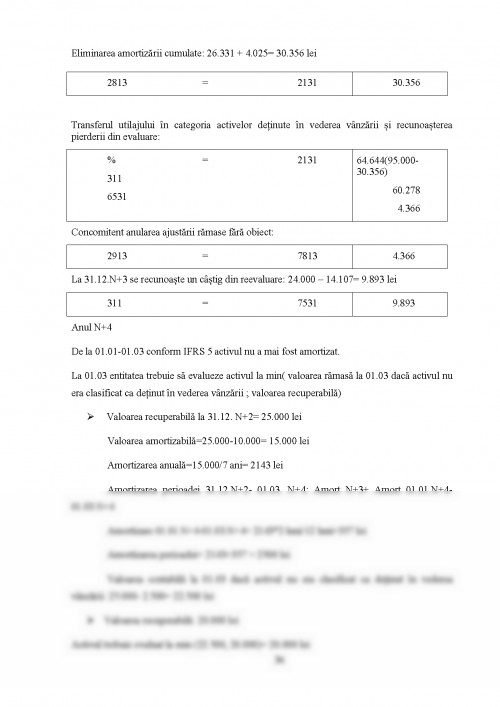

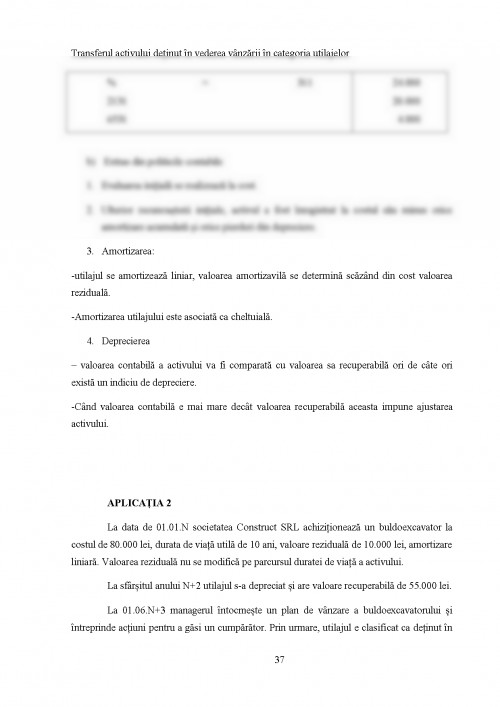

PARTEA I

CAPITOLUL 1- IAS 2 STOCURI

APLICAȚIA 1

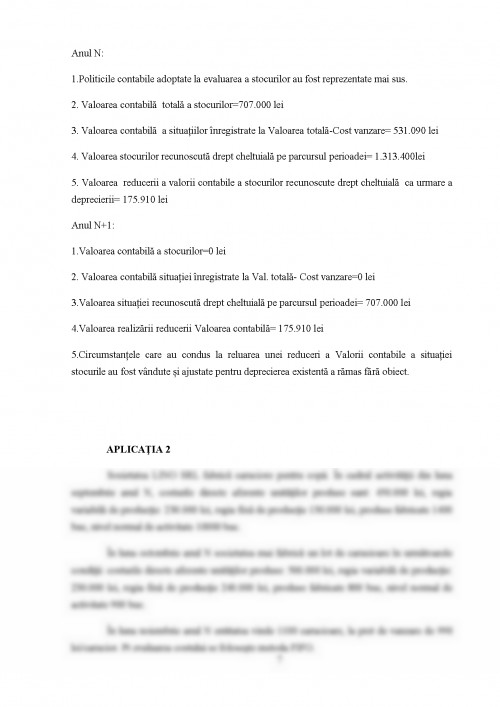

În luna august anul N societatea Vitarom SRL fabrică scaune pentru birouri . Costurile directe aferente unităților produse: 400.000 lei, regia variabilă de producție: 240.000 lei, regia fixă de producție 250.000 lei, produse fabricate 1300 buc, nivel normal de activitate 1000 buc.

În luna septembrie anul N societatea mai fabrică un lot de scaune în următoarele condiții: costurile directe aferente unităților produse: 700.000 lei, regia variabilă de producție: 240.000 lei, regia fixă de producție 300.000 lei, produse fabricate 700 buc, nivel normal de activitate 800 buc.

În luna octombrie anul N entitatea vinde 1500 scaune, la pret de vanzare de 950lei/scaun.Pentru evaluarea costului se folosește metoda FIFO.

În luna noiembrie anul N societatea încheie un contract de vânzare pentru 300 de scaune ce urmează a fi livrate în ianuarie anul următor, prețul din contract fiind de 1.200 lei/scaun. Prețul general practicat pe piață este de 1.180lei/scaun. Cheltuielile legate de vânzare se ridică la 90 lei/scaun.

În luna ianuarie anul N+1 se vând restul scaunelor la prețul de vânzare din contract.

Se cere:

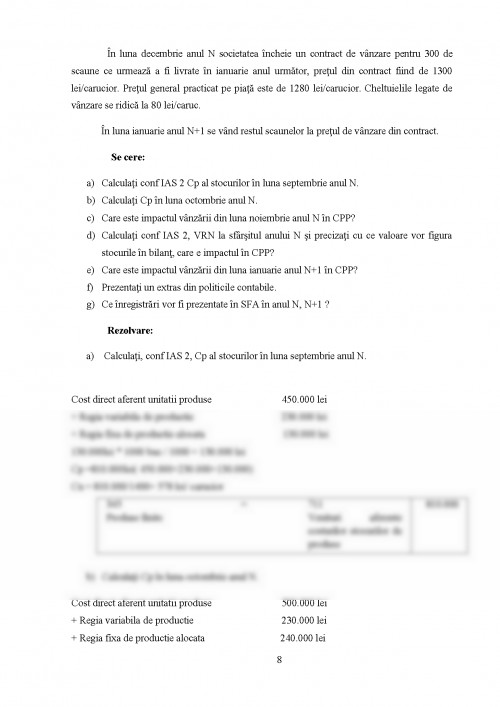

a) Calculați conf IAS 2 Cp al stocurilor în luna august anul N.

b) Calculați Cp în luna septembrie anul N.

c) Care este impactul vânzării din luna octombrie anul N în CPP?

d) Calculați conf IAS 2, VRN la sfârșitul anului N și precizați cu ce valoare vor figura stocurile în bilanț, care e impactul în CPP?

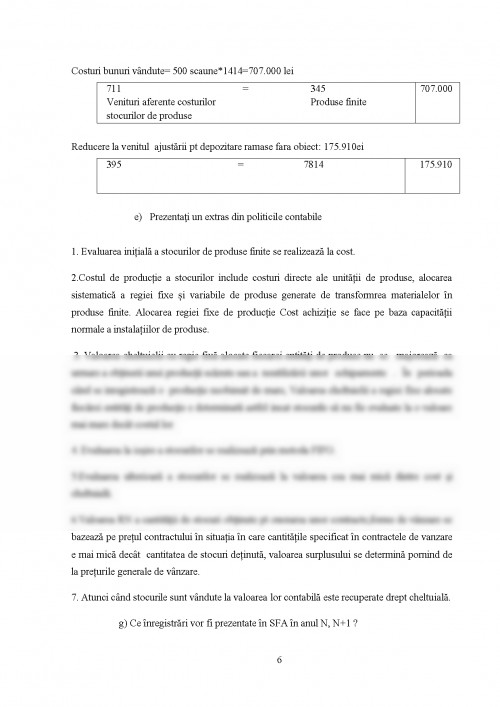

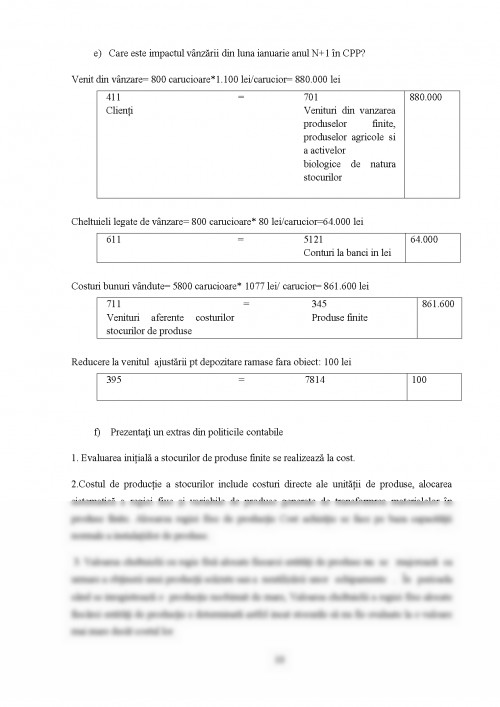

e) Care este impactul vânzării din luna ianuarie anul N+1 în CPP?

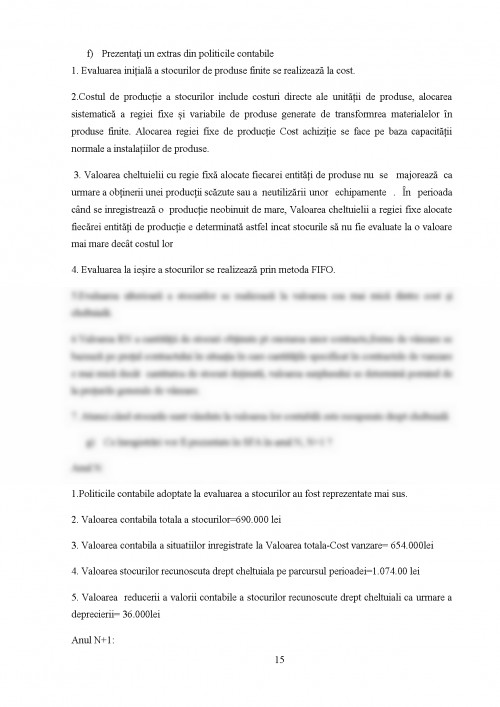

f) Prezentați un extras din politicile contabile.

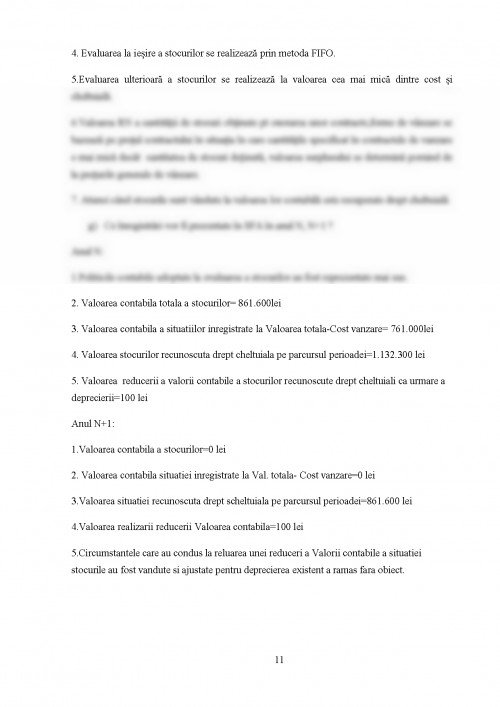

g) Ce înregistrări vor fi prezentate în SFA în anul N, N+1 ?

Rezolvare:

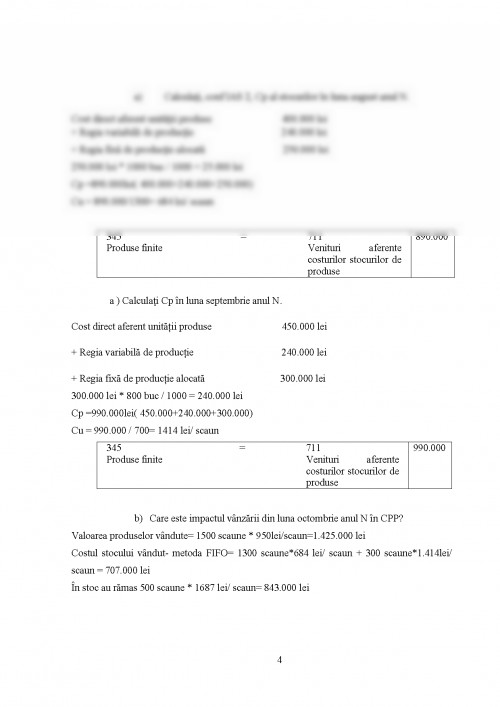

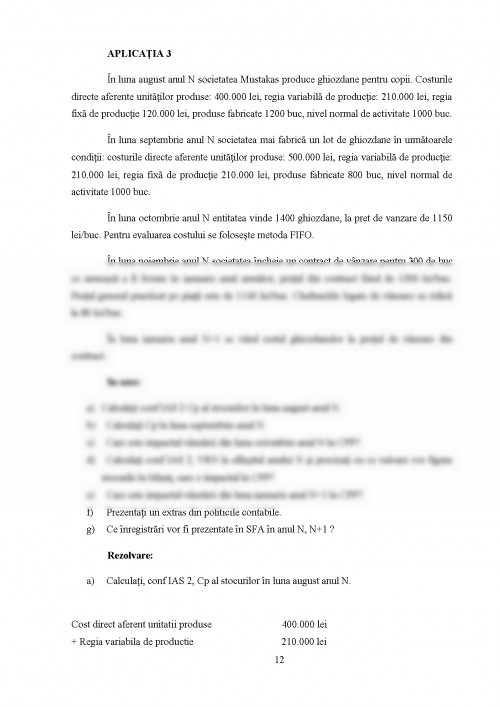

a) Calculați, conf IAS 2, Cp al stocurilor în luna august anul N.

Cost direct aferent unității produse 400.000 lei

+ Regia variabilă de producție 240.000 lei

+ Regia fixă de producție alocată 250.000 lei

250.000 lei * 1000 buc / 1000 = 25.000 lei

Cp =890.000lei( 400.000+240.000+250.000)

Cu = 890.000/1300= 684 lei/ scaun

345

Produse finite = 711

Venituri aferente costurilor stocurilor de produse

890.000

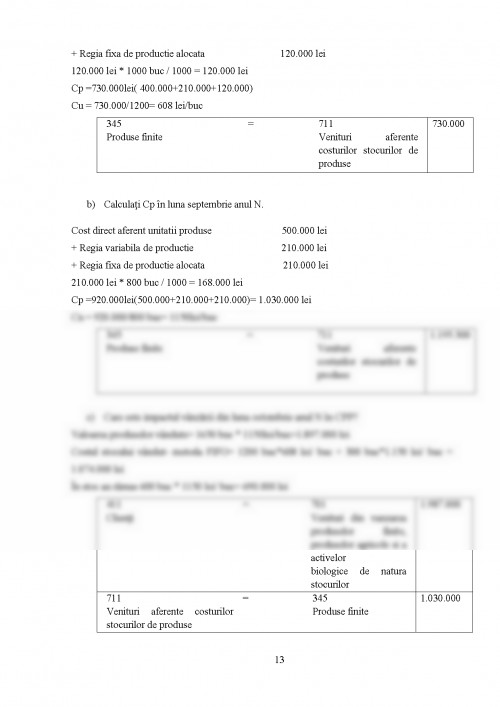

a ) Calculați Cp în luna septembrie anul N.

Cost direct aferent unității produse 450.000 lei

+ Regia variabilă de producție 240.000 lei

+ Regia fixă de producție alocată 300.000 lei

300.000 lei * 800 buc / 1000 = 240.000 lei

Cp =990.000lei( 450.000+240.000+300.000)

Cu = 990.000 / 700= 1414 lei/ scaun

345

Produse finite = 711

Venituri aferente costurilor stocurilor de produse

990.000

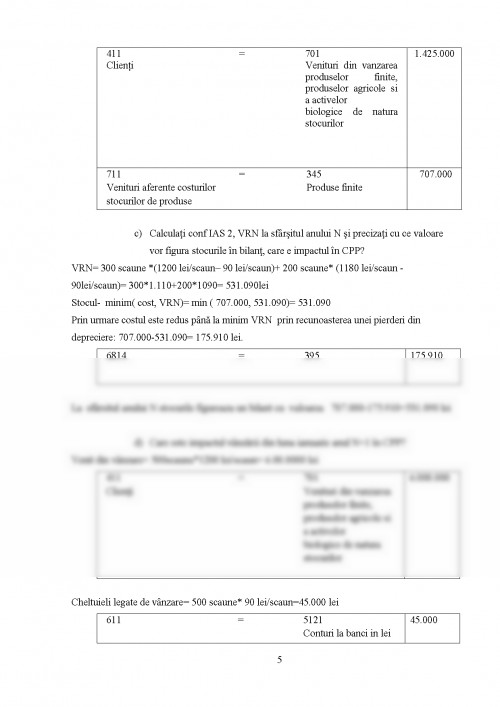

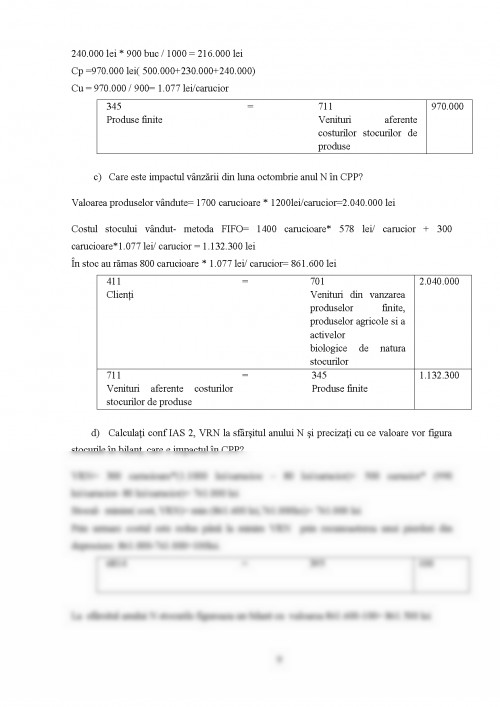

b) Care este impactul vânzării din luna octombrie anul N în CPP?

Valoarea produselor vândute= 1500 scaune * 950lei/scaun=1.425.000 lei

Costul stocului vândut- metoda FIFO= 1300 scaune*684 lei/ scaun + 300 scaune*1.414lei/ scaun = 707.000 lei

În stoc au rămas 500 scaune * 1687 lei/ scaun= 843.000 lei

411

Clienți = 701

Venituri din vanzarea produselor finite, produselor agricole si a activelor

biologice de natura stocurilor

1.425.000

711

Venituri aferente costurilor stocurilor de produse = 345

Produse finite

707.000

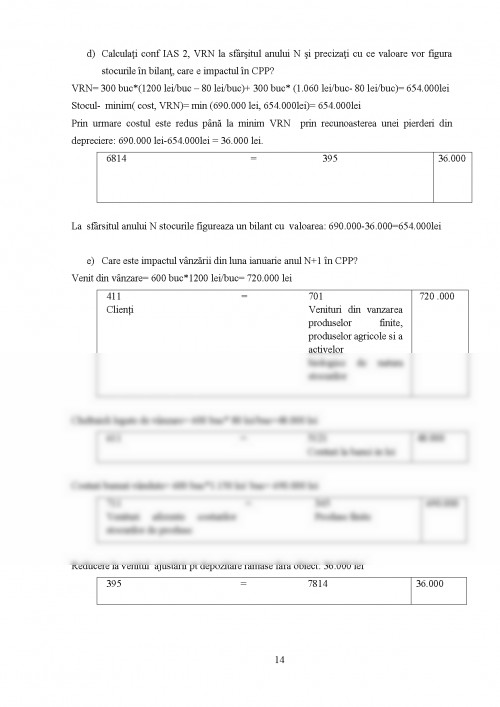

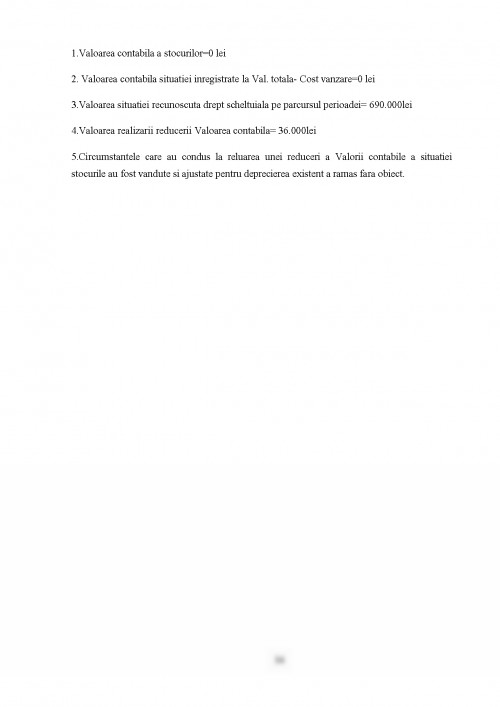

c) Calculați conf IAS 2, VRN la sfârșitul anului N și precizați cu ce valoare vor figura stocurile în bilanț, care e impactul în CPP?

VRN= 300 scaune *(1200 lei/scaun- 90 lei/scaun)+ 200 scaune* (1180 lei/scaun - 90lei/scaun)= 300*1.110+200*1090= 531.090lei

Stocul- minim( cost, VRN)= min ( 707.000, 531.090)= 531.090

Prin urmare costul este redus până la minim VRN prin recunoasterea unei pierderi din depreciere: 707.000-531.090= 175.910 lei.

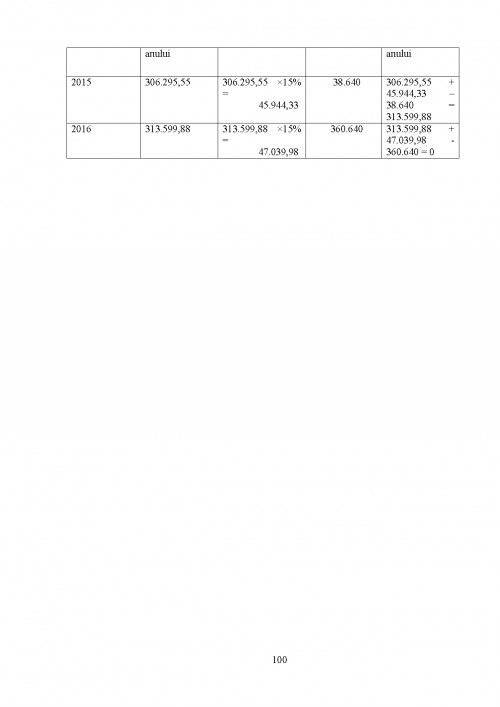

1. Grosu Veronica - Curs de contabilitate aprofundată

2. BVB - Bursa de valori București

3. CECCAR 2015 - Corpul experților contabili și contabilii autorizați din România

4. OMFP 1802/2014

proiectula re ca scop o

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.