In scopul procurarii resurselor financiare necesare acoperirii cheltuielilor publice s-au instituit si impozitele indirecte, alaturi de cele directe

Impozitele indirecte, cu toate incovenientele conceptionale, au fost introduce in statele contemporane, inclusiv in Romania, incepand cu deceniul al treile al secolului

Dintre datele si aspectele ulterioare de evolutie moderna a impozitelor indirecte, un moment important l-a constituit introducerea in 1948, in Franta, a platilor fractionale, respectiv a taxei pe valoare adaugata. Potrivit acestui procedeu, fiecare producator platea impozitul asupra vanzarii sau livrarii marfurilor sale diminuat cu impozitul pe care l-a suportat prin pretul bunurilor cumparate in scopul productiei marfurilor sale.

Datorita efectelor pozitive ale introducerii TVA-ului in Franta, conceptul si procedeul acestei taxe au fost adoptate in 1960, de catre Comunitatea Economica Europeana si au fost aplicate in statele membre ale acestei comunitati

Incepand cu 1992, prin eliminarea taxelor de frontiera si a formalitatilor vamale de la granitele dintre statele membre, impozitarea indirecta a suferit schimbari decisive, prin introducerea unor noi reguli privind accizele si prin reglementarile intra-comunitare privind taxa pe valoare adaugata.

Impozitele indirecte prezinta urmatoarele trasaturi caracteristice:

a). se percep la vanzarea marfurilor si serviciilor prin adaugarea unor cote de impunere la preturile si tarifele acestora;

b). se incaseaza de la toate persoanele care cumpara marfurile si serviciile supuse impunerii indirecte, indiferent de veniturile, averea sau situatia personala a acestora;

c). se stabilesc in cote proportionale asupra pretului marfurilor supuse vanzarii si serviciilor sau in suma fixa pe unitatea de masura a acestora;

d). au un pronuntat caracter regresiv, datorita discrepantei dintre marimea veniturilor diferitelor categorii sociale;

e). au un caracter inechitabil, deoarece nu prevad venit minim neimpozabil, nu cuprind anumite facilitati in cazul celor care au copii sau persoane in intretinere si, totodata, avantajeaza persoanele cu venituri mari;

f). se vireaza la bugetul public de catre producatori, comercianti, insa sunt suportate de catre consumatori, fiind incluse in preturile marfurilor, sau tarifelor serviciilor; in acest sens exista o neconcordanta intre platitorul acestora la buget si suportantul lor real;

g). utilizarea lor, ca si in cazul impozitelor directe, conduce la scaderea nivelului de trai al populatiei, deoarece, prin reducerea veniturilor reale, se diminueaza puterea de cumparare a populatiei;

h). marimea acestora este necunoscuta de consumatori, fiind "camuflata" in preturi sau tarife;

i). manifesta o sensibilitate sporita fata de conjuctura economica (de exemplu, cand o economie are o evolutie ascendenta, impozitele indirecte pot avea un randament fiscal ridicat, si invers, in situatia de recesiune economica);

j). perceperea lor este comoda si reclama un cost relativ redus.

Aportul impozitelor la formarea veniturilor fiscale ale statului difera, de regula in functie de nivelul de dezvoltare economica, astfel:

- In tarile in curs de dezvoltare, de regula ponderea impozitelor indirecte o devanseaza pe cea a impozitelor directe, datorita nivelului scazut al venitului mediu si al averii realizate si detinute de majoritatea populatiei acestor tari.

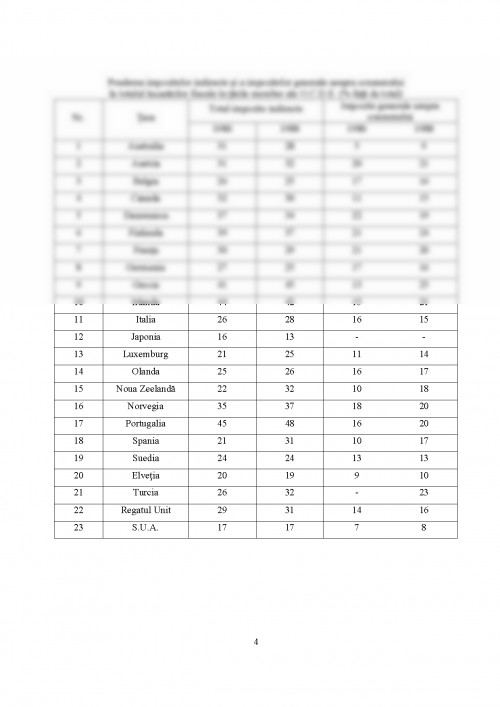

- In tarile dezvoltate, aportul impozitelor indirecte este mai mic decat cel al impozitelor directe, iar ponderea impozitelor indirecte in totalul in totalul incasarilor fiscale cunoaste diferentieri de la o tara la alta, asa cum rezulta din datele prezentate in tabel:

Ponderea impozitelor indirecte si a impozitelor generale asupra consumului

in totalul incasarilor fiscale in tarile membre ale O.C.D.E. (% fata de total)

Nr. Tara Total impozite indirecte Impozite generale asupra consumului

1980 1988 1980 1988

1 Australia 31 28 5 9

2 Austria 31 32 20 21

3 Belgia 26 25 17 16

4 Canada 32 30 11 15

5 Danemarca 37 34 22 19

6 Finlanda 39 37 21 24

7 Franta 30 29 21 20

8 Germania 27 25 17 16

9 Grecia 41 45 13 25

10 Irlanda 44 42 15 21

11 Italia 26 28 16 15

12 Japonia 16 13 - -

13 Luxemburg 21 25 11 14

14 Olanda 25 26 16 17

15 Noua Zeelanda 22 32 10 18

16 Norvegia 35 37 18 20

17 Portugalia 45 48 16 20

18 Spania 21 31 10 17

19 Suedia 24 24 13 13

20 Elvetia 20 19 9 10

21 Turcia 26 32 - 23

22 Regatul Unit 29 31 14 16

23 S.U.A. 17 17 7 8

Pentru a evidentia continutul si necesitatea impozarii indirecte, se impune compararea diferentelor care exista, din punct de vedere stiintific, dar si juridic-administrativ, intre cele doua mari categorii de impozite: directe si indirecte.

Din punct de vedere stiintific, o prima deosebire reiese din faptul ca, daca in caazul impozitelor directe, obiectul acestora il reprezinta existenta venitului/averii, in cazul celor indirecte, obiectl impunerii il constituie cheltuiala/consumul venitului/averii.

O a doua diferenta intre cele doua tipuri de impozitare rezida in incidenta si repercusiunea lor, adica in modul in care impozitele il afecteaza pe suportator. Astfel, impozitele directe au

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.