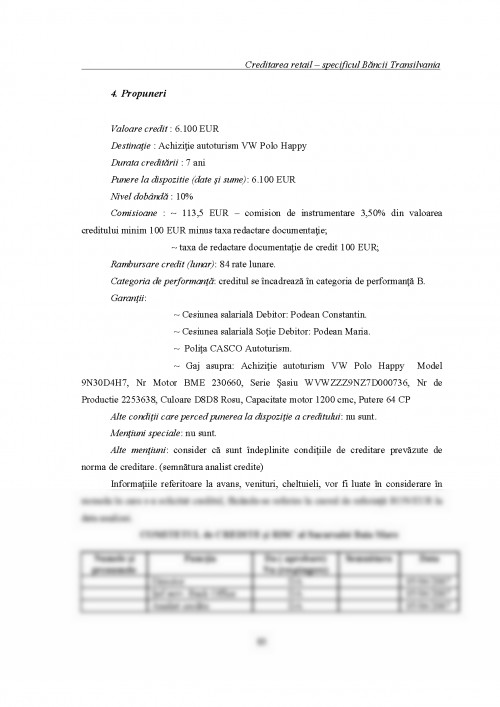

Economia de piata presupune existenta unei economii monetare, in interiorul careia subsistemul bancar trebuie sa asigure cadrul necesar mobilizarii tututor fondurilor banesti disponibile in economie. Economia de piata nu poate cunoaste o buna functionare fara ajutorul activitatii de creditare.

Activitatea de creditare este o componenta importanta a strategiei generale a bancii, creditul bancar fiind principalul produsul al bancilor comerciale romanesti. Acordarea creditului trebuie sa fie avantajoasa atat pentru banca, deoarece prin diversificarea portofoliului de credite poate sa obtina un profit suplimentar, cat si pentru clientela care in urma acordarii creditului poate sa obtina profit si pe aceasta baza, sa ramburseze imprumutul si sa-si achite celelalte datorii.

Bancile trebuie sa aiba incredere in capacitatea clientelei de a rambursa creditul la scadenta si de a plati dobanzile, trebuie sa aiba incredere in clientul sau si sa aiba capacitatea de a-si desfasura activitatea, in bune conditii, pe perioada pentru care acorda creditele, iar pe de alta parte, clientii, indiferent de produsele sau serviciile solicitate, trebuie sa aiba incredere in societatea bancara la care apeleleaza.

In ultima perioada creditarea persoanelor fizice a cunoscut o dezvoltare spectaculoasa datorita faptului ca veniturile persoanelor care solicita cu precadere credite au cunoscut o usoara crestere o data cu aderarea la 1 ianuarie 2007 la Uniunea Europeana, datorita scaderii inflatiei, permitandu-le sustinerea rambursarii creditului si a dobanzii aferente. Totodata majoritatea persoanelor fizice romane nu pot face obiectul acordarii de credite deoarece veniturile lor nu le incadreaza in parametrii minimi de acordare a creditelor stabiliti de catre societatile bancare.

Ca urmare a activitatii de creditare managerii bancilor si-au concentrat eforturile asupra realizarii unei analize mult mai detaliate pentru o mai buna gestionare a riscului bancar. De aceea creditele sunt acordate dupa conditii mult mai stricte, menite sa asigure siguranta societatilor bancare.

Cap 1. Locul si rolul Bancii Transilvania in sistemul bancar romanesc

1.1 Evolutia in timp a Bancii Transilvania

Banca Transilvania este un grup financiar integrat roman infiintat in anul 1993, la initiativa unor investitori clujeni, in Cluj-Napoca, avand un capital social de 2 miliarde ROL, acesta fiind proportionat astfel: 79% detinut de catre investitorii locali si 21% de investitorii straini. Ideea infiintarii a fost de a crea o banca locala, cu activitati dedicate distinct clientilor de Corporate si Retail Banking, pentru a oferi servicii de calitate, avand retea teritoriala nationala. In ceea ce priveste momentul din care a devenit operationala, il reprezinta data de 16 februarie 1994 prin deschiderea sucursalei Bancii Transilvania din Cluj-Napoca.

In ceea ce priveste anul 1995, a avut loc prima majorare de capital la 20,3 miliarde ROL. De asemenea in acest an au fost deschise trei sucursale noi si o agentie.

In anul 1996, banca a introdus creditele retail si de asemenea experimental serviciul "Fax Teller".

Anul 1997 a fost unul important pentru banca, deoarece Banca Transilvania a devenit prima societate bancara romaneasca cotata la Bursa de Valori Bucuresti. Un premiu semnificativ primit in acest an a fost cel acordat de revista "Piata Financiara" pentru "Cel mai bun produs bancar al anului 1997" pentru serviciul "Fax Teller".

In 1998 banca a fost listata la prima categorie a Bursei de Valori Bucuresti; de asemenea tot in acel an incepand un proces de implementare a unui sistem de plati prin carduri.

In ceea ce priveste extinderea teritoriala, a continuat in 1999, un eveniment important realizandu-se in 17 decembrie al aceluiasi an, fiind semnat primul contract cu Banca Europeana pentru Reconstructie si Dezvoltare (BERD), un Program de Finantare Externa a intreprinderilor mici si mijlocii, care a demarat in luna mai a anului 2000.

Primele carduri au fost emise in luna martie a anului 2000. Tot in acest an banca a primit premiile: "Cea mai buna banca pentru IMM-uri"- acordat de catre Bucharest c

1. Basno Cezar, Moneda, credit, banci, Editura Didactica si Pedagogica, Bucuresti, 1995

2. Basno Cezar , Dardac Nicolae, Management bancar, Editura Economica, Bucuresti, 2002

3. Beju Daniela, Mecanisme monetare si Institutii bancare, Editura Casa Cartii de Stiinta, Cluj-Napoca , 2006

4. Coman Florin, Activitatea bancii. Profit sau performanta, Editura Lumina Lex, Bucuresti , 2002

5. Murray Andrew, Analiza creditului, Editura Expert si Casa de Editura Capital, Bucuresti, 1998

6. Rosca Teodor, Moneda si credit, Editura Altip, Alba Iulia, 2003

7. Rosu Hamzescu Niculina, Acordarea si rambursarea creditelor bancare, Editura Universitaria, Craiova, 2003

8. Trenca Ioan, Tehnica Bancara - principii, reglementari, experienta, Editura Casa Cartii de Stiinta, Cluj-Napoca, 2004

9. *** Legea bancara nr.58/1998 privind activitatea bancara. Monitorul Oficial nr.78 din 24 ianuarie 2005

10. *** Normele BNR nr.3/2002, Monitorul Oficial Partea I nr.154 din 4 martie 2002

11. *** Normele BNR nr.15/2004 privind principiile supravegherii pe baza consolidata a institutiilor de credit

12. *** Normele interne BT privind creditarea persoanelor fizice N 1.50.8

13. *** Regulamentul de Organizare si Functionare al Bancii Transilvania

14. *** Statutul juridic al Bancii Transilvania

15. www.bis.org

16. www.bnr.ro

17. www.btrl.ro

18. www.dailybusiness.ro

19. www.finantare.ro

20. www.zf.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.