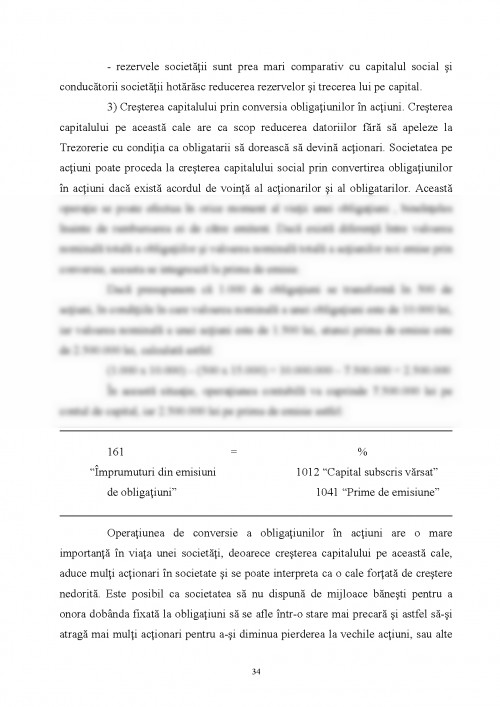

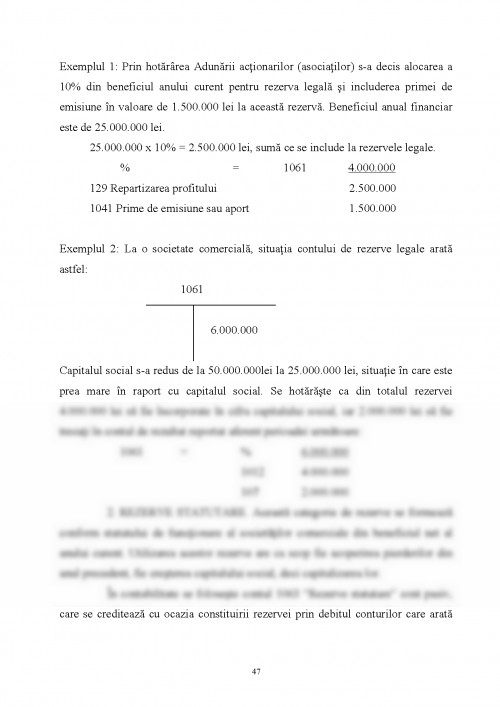

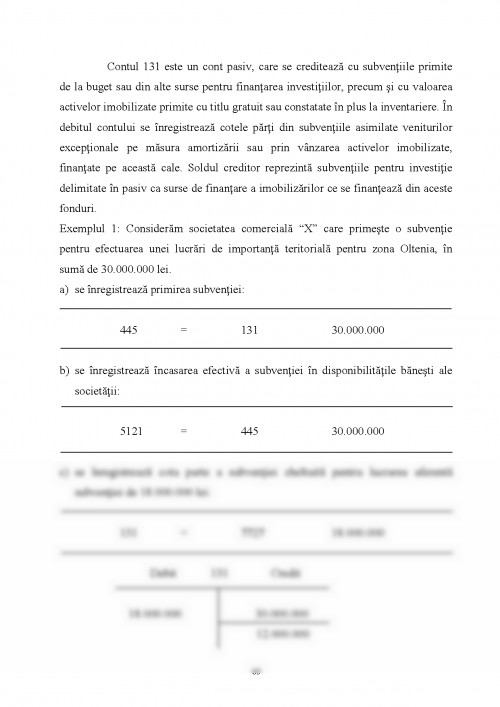

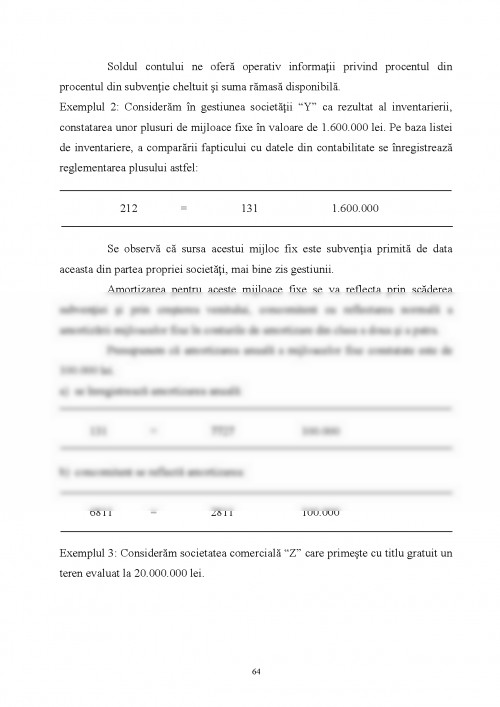

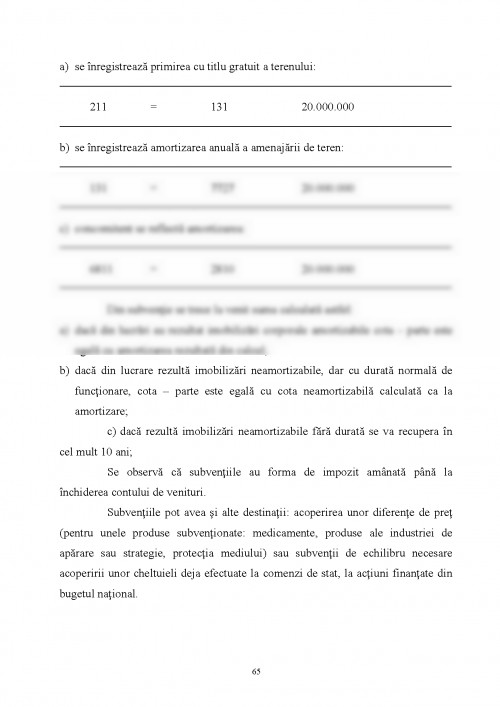

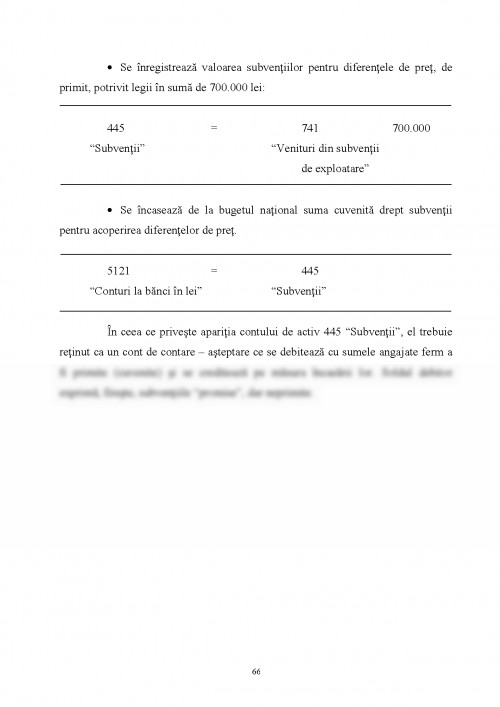

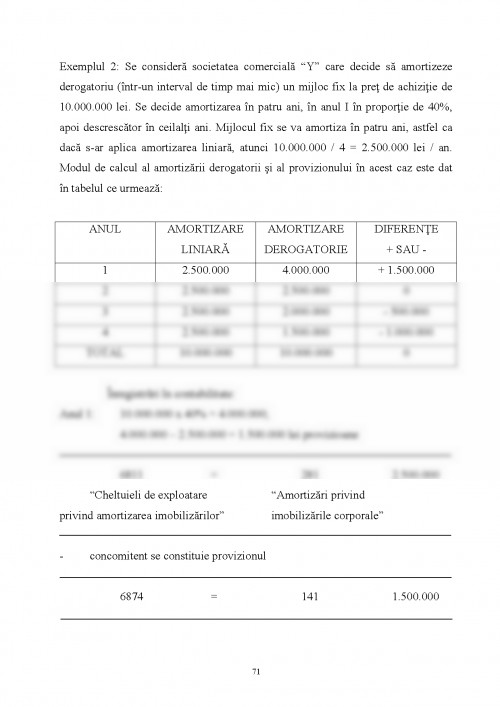

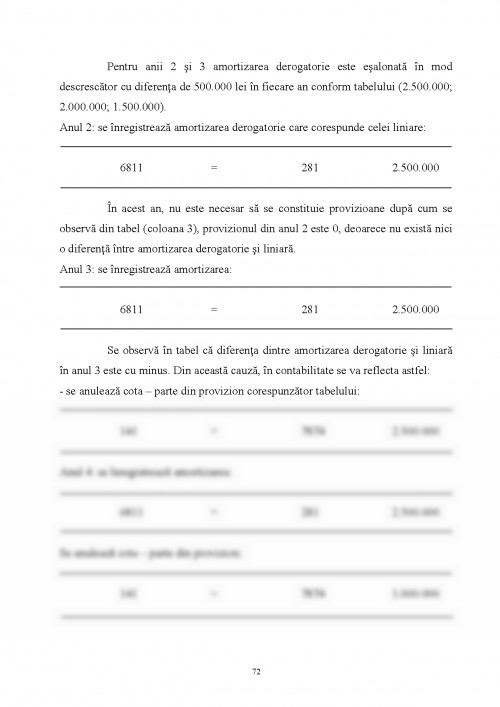

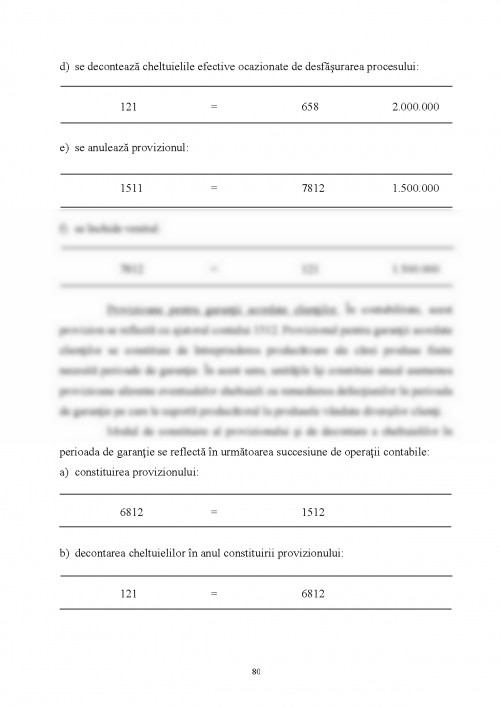

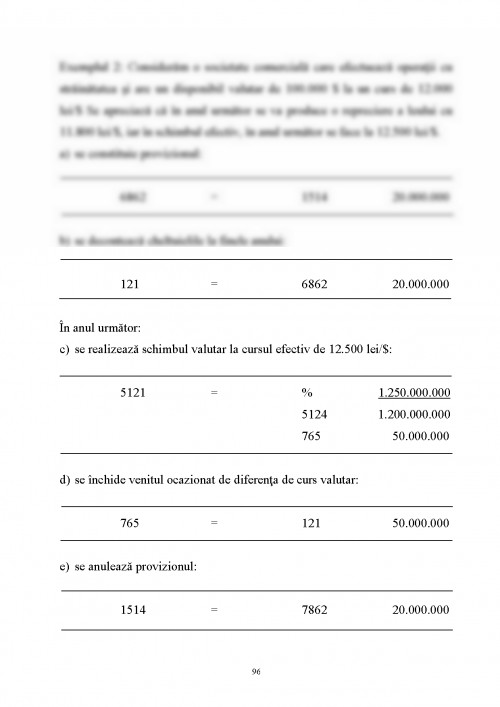

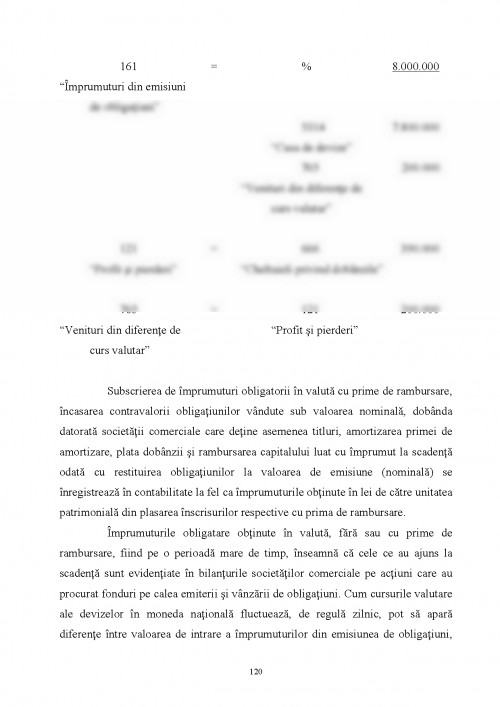

1.1 Unitatile patrimoniale obligate prin lege sa-si organizeze contabilitatea

Organizarea unitatilor patrimoniale constituie o obligatie stabilita pentru toate persoanele juridice, precum si pentru persoanele fizice care au fost autorizate sa desfasoare activitati pe cont propriu si au calitatea de comerciant.

Regulamentul privind aplicarea legii contabilitatii enumera unitatile patrimoniale obligate sa-si organizeze si sa conduca contabilitatea, astfel:

-regiile autonome;

-societatile comerciale;

-societati agricole;

-organizatii ale cooperativei mestesugaresti;

-organizatii ale cooperatiei de consum si de credit;

-Banca Nationala a Romaniei si organizatiile bancare;

-institutiile publice de subordonare centrala si locala;

-unitatile de asigurari sociale, altele decat cele de stat;

-asociatii;

-fundatii;

-sindicate;

-unitati de cult;

-organizatii obstesti;

-alte persoane care au dobandit personalitate juridica;

-persoanele fizice care presteaza activitati independente, autorizate in baza Decretului Lege nr.54/1990, care exercita in mod obisnuit acte de comert si sunt inmatriculate la Oficiul Registrului Comertului.

Obligatia de a conduce si organiza contabilitatea revine, potrivit legii, si subunitatilor fara personalitate juridica cu sediul in strainatate, care apartine de persoane juridice , cu sediul sau domiciliul in Romania, cat si subunitatilor cu sediul in Romania care apartin unor persoane juridice sau fizice cu sediul sau domiciliul in strainatate.

Unitatile patrimoniale enumerate, care au obligatia sa-si organizeze si sa conduca contabilitatea, se infiinteaza in baza prevederilor legii, prin hotarari ale administratiei centrale sau locale sau pe baza asocierii mai multor persoane care obtin calitatea de persoana juridica , prin sentinte judecatoresti.

Astfel, regiile autonome se organizeaza si functioneaza in ramurile strategice ale economiei nationale: industrie de armament, energetica, exploatarea minelor, a gazelor naturale, posta si transporturi feroviare, cat si unele domenii stabilite de guvern. Regiile autonome functioneaza pe baza de gestiune economica si autonomie financiara, putand fi subordonate guvernului (cele de interes national) sau consiliilor judetene sau municipale (pentru cele de interes local). Regiile autonome pot avea in componenta lor uzine, fabrici, ateliere, servicii, sucursale sau alte subunitati prin care isi analizeaza obiectul de activitate.

Potrivit legii, regiile autonome au obligatia sa-si acopere cheltuielile provenite din activitatea lor si sa obtina profit. Cheltuielile pot depasi veniturile numai pentru motive temeinice, in special pentru executarea de lucrari si servicii in interes public, cu aprobarea prealabila si prevederea in buget a surselor pentru acoperirea pierderilor. Regiile autonome sunt obligate sa intocmeasca buget de venituri si cheltuieli , bilant si cont de profil si pierderi. Regia autonoma este condusa de un consiliu de administratie ales odata la patru ani.

Societatile comerciale se pot constitui potrivit legii in una din urmatoarele firme:

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.