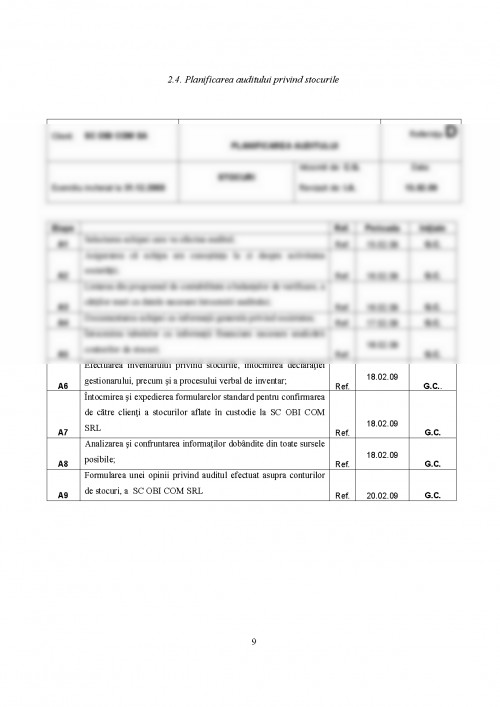

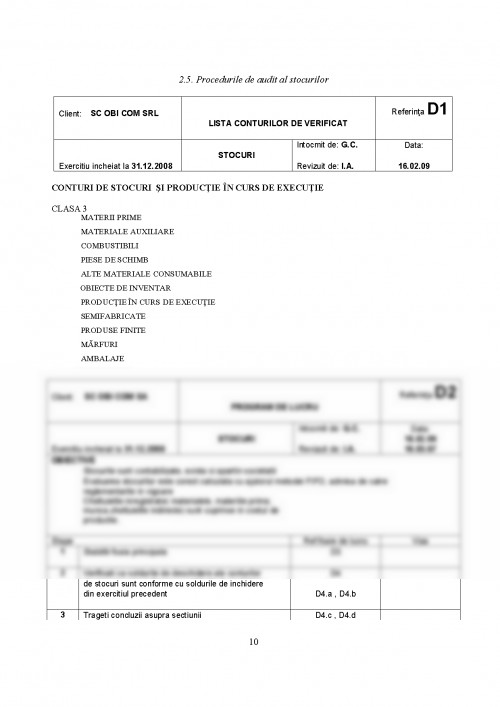

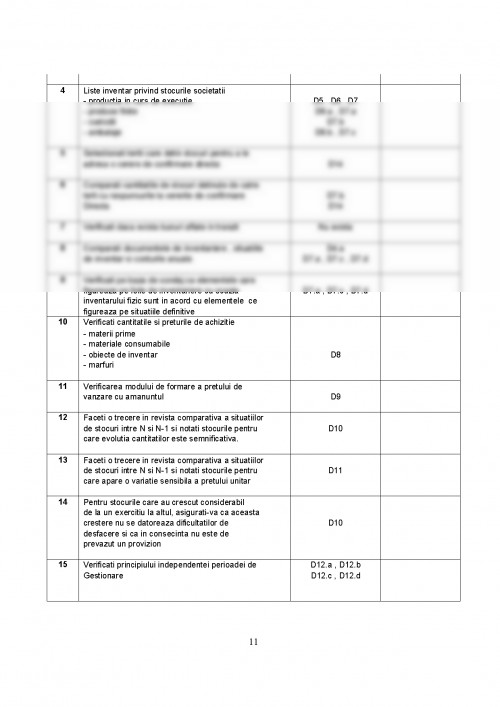

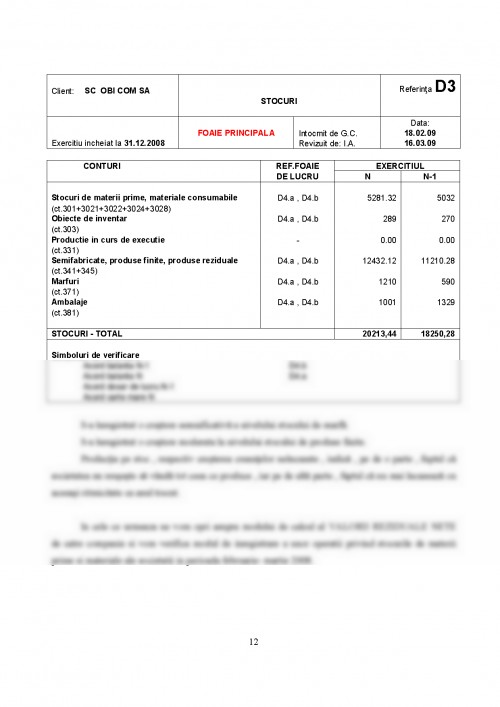

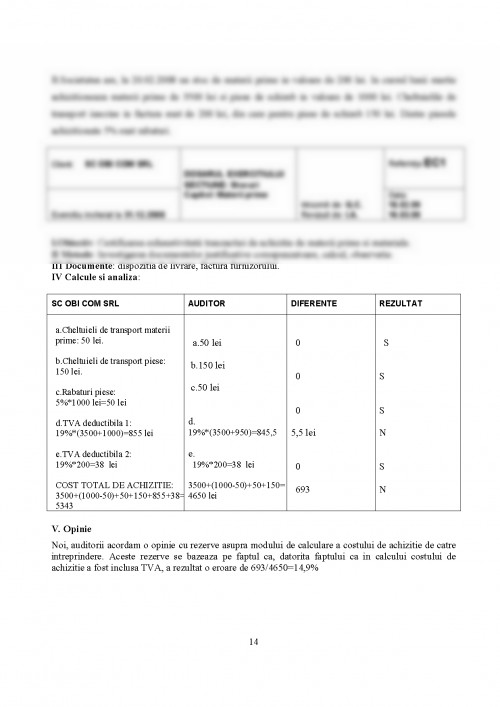

Obiectivul IAS 2 este stabilirea si tratarea la maxim de acuratete a tuturor stocurilor care sunt active. In acest sens stocurile trebuie evaluate la valoarea cea mai mica dintre costul istoric si valoarea neta realizabila, problema fundamentala fiind legata de calcularea costului stocurilor, care vor trebui recunoscute ca active si reportate pana cand veniturile aferente sunt recunoscute (conceptul conectarii veniturilor cu cheltuielile).

IAS 2 da indicatii in ceea ce priveste normele de baza cu privire la modul de determinare a costului stocurilor ce urmeza a fi reportat in bilant precum si de recunoastere ulterioara ca o cheltuiala, incluzand orice reducere a valorii contabile la valoarea neta realizabila. Aceasta nu se aplica stocurilor de animale vii, produselor agricole si forestiere, minereurilor in cazul in care acestea sunt evaluate la valoarea neta realizabila (conform practicii in domeniu). Aceasta excludere se aplica numai producatorilor de stocuri, prelucratorii sau alte unitati de procesare sau transformare nefiind exclusi de la prevederile IAS 2.

Principiile/ politicile contabile trebuie sa tina cont de faptul ca stocurile trebuie evaluate la valoarea cea mai mica dintre cost si valoarea realizabila neta, in concordanta cu principiul prudentei. Tratamentul contabil tine cont, in primul rand, de faptul ca stocurile trebuie evaluate la valoarea cea mai mica dintre cost si valoarea realizabila neta, in concordanta cu principiul prudentei. Costul bunurilor cuprinde toate costurile aferente achizitiei si prelucrarii, precum si alte costuri suportate pentru a aduce stocurile in forma si in locul curent:

- costuri aferente achizitiei, cum ar fi pretul de achizitie si taxele de import;

- costuri aferente prelucrarii, si anume: manopera directa, costuri aferente regiei de productie (regia variabila de productie, regia fixa de productie alocata la capacitatea normala de productie).

- alte costuri, cum ar fi de proiectare, de indatorare, etc. Costul serviciilor cuprinde toate costurile direct angajate in prestarea serviciilor, de exemplu:

- bunurile consumabile,

- manopera si alte costuri de personal,

- cheltuieli de regie atribuibile. Pentru masurarea costului stocurilor pot fi utilizate urmatoarele tehnici:

- costul actual;

- metoda costului standard, care ia in considerare nivelurile normale ale materialelor si consumabilelor, manoperei si capacitatii de productie, revizuiri periodice pentru a aproxima costurile actuale.

- metoda pretului cu amanuntul care este folosita atunci cand nu se pot utiliza costurile actuale, reduce valoarea vanzarilor cu valoarea marjei brute pentru a calcula costul, procentul mediu este utilizat pentru fiecare grupa omogena de elemente, ia in considerare preturile sub nivelul pietei. Costul actual al stocurilor poate fi calculat utilizand urmatoarele formule de determinare a costului:

- identificarea specifica;

- costul mediu ponderat;

- FIFO;

- LIFO. Concordanta cu IAS-urile trebuie concretizata prin intelegerea definitiilor pe care le da acest standard in ceea ce priveste stocurile. Stocul este definit a fi reprezentat de toate activele obtinute in scopul revanzarii pentru desfasurarea normala a activitatii, inclusiv terenuri si mijloace fixe. Un activi achizitionat in alte scopuri decat vanzarea in desfasurarea normala a activitatii nu devine stoc in baza unei decizii ulterioare de vanzare a acestuia. Stocul furnizorilor de servicii include costul atras de serviciile oferite dar pentru care au fost recunoscute veniturile aferente, chiar daca acestea se impune sa fie la un nivel minimal in conformitate cu IAS 18 - Venituri, ce prevede ca veniturile obtinute din servicii sa fie recunoscute pe baza metodei gradului de finalizare. Valoarea realizabila neta este definita ca fiind pretul de vanzare estimat ce ar putea fi obtinut pe parcursul desfasurarii normale a activitatii, mai putin costurile estimate pentru finalizarea bunului si a costurilor necesare vanzarii. Costurile de vanzare trebuie sa includa toate costurile directe identificabile, cum ar fi cele de transport, comisioanele agentilor de vanzari, etc. Astfel costurile pot fi calculate in mod explicit sau pot fi estimate ca procent al pretului de vanzare ce se considera a rezonabil prin prisma experientei anterioare. Costurile de finalizare si de vanzare nu trebuie ajustate pentru a obtine profit prin actiunea de finalizare si vanzare. Evaluarea stocurilor se face (in unele tari) la valoarea cea mai mica dintre cost si valoarea de piata unde valoarea de piata este definita ca valoarea cea mai mica dintre costul de inlocuire si valoarea realizabila neta (in nici un caz mai mica decat valoarea realizabila neta diminuata cu o marja normala a profitului). IAS 2 stipuleaza ca stocurile sa fie evaluate la valoarea cea mai mica dintre cost si valoarea realizabila neta, evitand complicatiile ce pot apare in aplicarea principiului celei mai mici valori dintre cea a costului si a valorii de piata. Conform acestui principiu costul de inlocuire constituie, de obicei, evaluarea valorii de piata, cu exceptia cazului in care valoarea realizabila neta este mai mica, caz in care aceasta devine valoarea de piata. Dar, in cazul in care costul de inlocuire este mai scazut, stocurile nu trebuie evaluate la o valoare mai mica decat valoarea realizabila neta, redusa cu marja normala de profit. Costul stocului cuprinde costul tuturor materialelor care intra direct in procesul de productie al acestuia precum si costurile de transformare a acelor materiale in produsul ce urmeaza a fi vandut. Costurile materiale directe cuprind, in plus fata de costul de cumparare, toate costurile necesare aducerii acestora in conditia si amplasarea lor curenta, inclusiv costurile de transport, taxe vamale de import, costuri de asigurare, depozitare si manipulare, reducerile facute pentru discount-urile comerciale (toate discount-urile de care a beneficiat intreprinderea ca urmare a platii imediate a facturilor pentru stocuri trebuie considerate ca "alte elemente similare" si deduse din costurile stocului, sau sunt reflectate ca venit financiar, in cazul in care sunt nesemnificative), rabaturile precum si alte elemente similare. Diferentele rezultate din schimbul valutar pot fi incluse, in anumite conditii destul de rar indeplinite, in costul de achizitionare a stocului (IAS 21 - Efectele modificarilor cursurilor de schimb valutar). Aceleasi principii generale care se aplica in cazul achizitiilor se aplica si in cazul determinarii costurilor cu personalul (salarii si alte costuri asimilate) angajate direct in procesul de productie. Salariile personalului de control si auxiliar sunt de obicei denumite cheltuieli cu munca indirecta si incluse in regie. Regia de productie reprezenta acele costuri de prelucrare ce nu pot fi asociate in mod direct cu unitatile de produs (aceasta inseamna toate costurile pe care le implica aducerea stocului la conditia si amplasamentul curent, cu exceptia costurilor materiale directe si a cheltuielilor cu munca directa). Regia de productie include cheltuieli cu munca indirecta (cum ar fi salariile personalului de supraveghere a procesului de productie si personalul administrativ al fabricii), materiale indirecte (consumabile si alte elemente ce nu sunt de regula considerate in mod individual), amortizarea corespunzatoare procesuluii de prelucrare si spatiilor aferente, cheltuieli de intretinere, pentru lumina si energie, incalzire, anumite impozite (dar nu impozit pe venit), precum si toate celelalte costuri pe care le implica functionarea afacerii. Tehnologia procesului de productie este de regula inclusa in regie dar, de obicei, aici nu este inclusa tehnologia unui proces experimental. Regia de productie nu trebuie sa includa cheltuielile de vanzare si in general nu include cheltuielile generale si administrative. Cu toate acestea, anumite intreprinderi pot clasifica drept cheltuieli generale si administrative costuri ce apar, in mod direct sau indirect, in procesul de aducere a unui articol la conditia si amplasarea curenta. Astfel de costuri se pot aloca stocului, indiferent de moduld e clasificare de catre intreprindere. Unele exemple pot include salariile si beneficiile aferente personalului administrativ al fabricii, taxe locale, servicii de paza pentru anumite amplasamente si operatiuni. In plus, antreprenorii pot include cheltuielile administrative si generale in costurile contractuale, cu conditia ca aceste cheltuieli sa fie trecute in mod specific in sarcina clientului conform condtiilor contractuale (IAS 19 - Contracte de constructii). Costurile care nu apar in realitate, dar care pot fi atribuite in scopuri manageriale (cum ar fi dobanda atribuita capitalului si amortizarea atribuita) nu trebuie incluse in costul stocului. Costurile de regie trebuie alocate pe stocuri. Metodele costului direct, ce trateaza cheltuielile de regie ca un cost aferent perioadei, nu sunt permise. Alocarea regiei fixe trebuie sa se faca pe baza capacitatii normale (Capacitatea normala reprezinta productia prognozata a fi realizata in medie pe parcursul a cateva perioade de timp in anumite conditii preconizate, care nu inseamna neaparat capacitatea totala de productie a unei facilitati, sau eventual ceva apropiat de capacitatea totala, capacitatea normala fiind in general mai mica decat capacitatea totala). In standard nu se specifica numarul perioadelor de timp ce urmeaza a fi luate in considerare, aceasta reprezentand o problema de rationament ce trebuie sa ia in considerare natura intreprinderii, precum si factori cum ar fi efectele ciclice, ciclul de viata al produsului, precum si acuratetea prognozelor. Capacitatea normala trebuie sa fie realista, fara a se constitui intr-un reper care trebuie atins. Costurile cu regia variabila de productie sunt alocate pe fiecare unitate de produs pe baza productiei reale. Costurile cu regia nealocata

1. Mihai Ristea - Contabilitate Financiara, Editura Margaritar, Bucuresti, 2003

2.Elena Ciucur- Contabilitate Financiara, Editura Universitatii din Bucuresti, Bucuresti 2005

3. Camera auditorilor din Romania - Audit financiar 2000. Standarde privind conduita etica si profesionala, Editura Economica, Bucuresti, 2000

4. Camera auditorilor din Romania - Norme minimale de audit, Editura Economica, Bucuresti, 2001

5.www.cafr.ro

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.