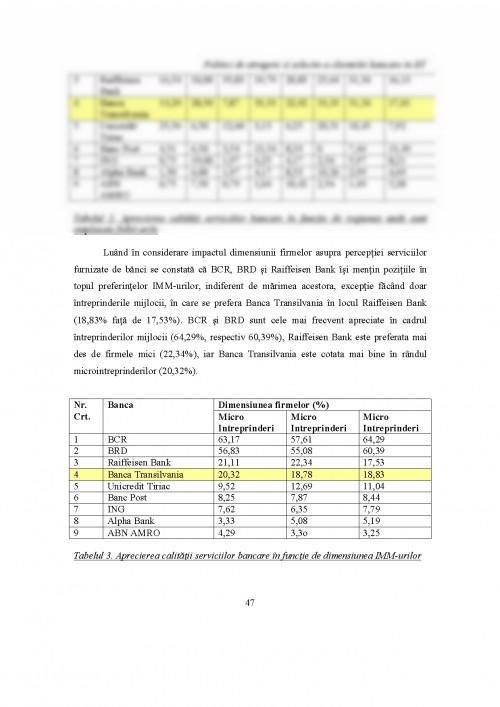

In anul 1950 a avut loc introducerea conceptului de orientare pe client, ceea ce a insemnat concentrarea pe cerintele clientilor. Grija principala era de a identifica necesitatile si dorintele clientilor, astfel intreprinderile sa vina in intampinarea acestora la cel mai inalt grad de satisfacere a clientilor.

Conceptul sustine ca solutia atingerii de catre o organizatie a obiceiurilor proprii consta in determinarea nevoilor si dorintelor clientilor vizati si in furnizarea satisfactiei asteptate intr-un mod mai eficient si mai operativ decat concurenta.

Deci anul 1950 reprezinta momentul introducerii acestui concept si in domeniu bancar, odata cu dezvoltarea sectorului tertial (sector al servicilor). Prin marketing s-a ajuns sa se afle multe lucruri despre client.

Clientul - o posibila definitie

Clientii sunt cei ce apeleaza la serviciile bancilor, dar mai intai trebuie sa-i cunoastem mai indeaproape. Un client este o persoana fizica sau juridica care beneficiaza sau va beneficia de serviciile bancii, cum ar fi, de exemplu cei ce apeleaza la o banca pentru a schimba valuta. Clientul este cel ce are cont la banca.

Nu exista o definitie consacrata a "clientului ". Se pot face, insa, cateva precizari despre clienti, precizari care ne vor ajuta sa schitam o definitie a clientului din punct de vedere al bancilor.

Clientii pot fi definiti dupa urmatoarele caracteristici:

- termenul de client presupune ca este o persoana juridica sau fizica care are o relatie de afaceri cu banca;

- clientii apeleaza din cand in cand, la una din unitatile bancii, a solicita efectuarea de operatiuni;

- clientii folosesc unele sau toate serviciile oferite de banci.

Relatia dintre banca si client a fost definita prin lege. Aceasta se refera la indatorirea bancii de a avea grija de client si la responsabilitatea bancilor de a se asigura ca sistemul si tehnologia folosita protejeaza atat banca insasi cat si proprii clienti.

In esenta relatia care exista intre banca si client este acea relatie inte debitor si creditor. Clientul poate fi creditor, iar banca debitor. Reversul acestei situatii se inregistreaza in cazul in care clientul imprumuta bani de la banca. Banca nu este doar un pastrator al banilor, intrucat ea poate folosi fondurile in scopul unor afaceri, dar i-si asuma obligatia de a restitui la cerere valoarea depozitelor.

Potentialul de afaceri oferit de catre clienti bancii

Pentru a exista ca afaceri viabile, bancile au nevoie de clienti. Diferitele tipuri de clienti au cerinte diferite, in concordanta cu afacerile lor sau cu nevoile personale, oferind un potential important pentru dezvoltarea activitatii bancare. Cerintele si nevoile clientilor se pot schimba, dupa o perioada de timp, in functie de noile conditii existente in economie si societate. Pentru o banca este avantajos sa aiba diferite tipuri de clienti, intrucat astfel, va primi depozite si va acorda imprumuturi atat pentru afaceri cat si persoanelor particulare.

Ca urmare a valorificarii de catre banca a potentialului de dezvoltare a activitath Ii, oferit de clienti, rezulta avantaje atat pentru banca cat si pentru clienti. Avantajele clientilor pot fi considerate:

- siguranta privind depozitele pastrate la banci;

- dobanda primita pentru acestea;

- faptul ca sumele pastrate n conturile bancare pot fi restituite oricand, la cerere;

- transferurile de bani de care pot beneficia (in loc de a purta asupra lor mari sume de bani in numerar).

Prin satisfacerea nevoilor clientilor si prin oferta de servicii performante, bancile isi vor pastra clientii si vor fi in masura sa ofere noi servicii. Intr-o economie de piata este un fapt bine stabilit ca produsele bancare specializate sunt mai usor de dezvoltat si utilizat de catre clientii existenti, decat de catre noii clienti. Este, prin umare important sa se identifice diferitele tipuri de clienti si cerintele specifice acestora. Companiile vor avea nevoi diferite in functie de natura si volumul afacerilor. O companie mica, de exemplu, poate avea nevoie de un imprumut pe termen scurt pentru a acoperi nevoile pentru servicii si productie. Marii investitori pot dori sa imprumute bani pentru investith Ii in asa fel incat sa-si extinda si sa-si diversifice afacerea.

Nevoile persoanelor fizice, ce isi deschid conturi personal, pot diferi in functie de nivelul venitului si stilul de viata. In prezent, acest tip de clienti au o pondere scazuta in Romania, dar, in perspectiva, numarul celor ce isi deschid conturi personale ar trebui sa creasca considerabil.

Intr-o economie de piata, clientii opteaza pe baza nevoilor lor si vor alege o anumita banca, in functie de serviciile si avantajele oferite. Acest criteriu de optiune va conduce un timp, la o industrie bancara dezvoltata in functie de cerere. Presiunea exercitata de clientii cu diferite necesitati si existenta serviciilor oferite si de alte institutii financiare, vor conduce la schimbari si inbunatatiri in sistemul bancar. In timp, ca urmare a faptului ca bancile incep sa-si inbunatateasca strategiile, vor fi introduse noi produse si servicii bancare in concordanta cu practica bancara internationala.

1. Cetina Iuliana - Marketing financiar bancar, Editura Economica, Bucuresti, 2005.

2. Isaic Maniu Alexandru, Nicolescu Ciprian, Isaic Maniu Irina, Anghel Florin - Coordonator stiintific Prof. Univ. Dr. Ovidiu Nicolescu - Carta Alba a IMM-urilor din Romania 2007 (editia a 5-a) - Editura Olimp 2007- Bucuresti, iulie 2007

3. Kotler Ph. - ,,Marketing Insights from A to Z - 80 concepts every manager needs to

know", John Wiley and Sons, New Jersey, 2003

4. Lazar Dumitru - Marketing financiar-bancar, Editura Universitatii ,,Dimitrie Cantemir" Targu-Mures, 2001.

5. Lehu J. M. - ,,Fidelisation Client", Editions d'Organisations, Paris, 1996

6. Odobescu Emanuel - Marketing bancar intern si international, Editura Sigma Primex, Bucuresti, 1999.

7. Olteanu Valerica - Marketing financiar-bancar, Editura Ecomar, Bucuresti, 2005.

8. Vorzsak Almos - Marketingul serviciilor, Editura Presa Universitara Clujeana ,Cluj-Napoca, 2004.

www.bancatransilvania.ro

www.zf.ro

www.banknews.ro

www.ghiseulbancar.ro

www.adevarul.ro

www.msbank.fin.ase.ro

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.