Administratia publica, in orice societate, fie ea clasica, fie moderna, reprezinta un instrument al statului indispensabil in atingerea unor obiective majore detreminate de el, de realizarea unor valori politice stabilite prin acte juridice, ,,in scopul satisfacerii interesului general, prin actiunea puterii publice ,,

Alaturi de interesele generale ale statului se regasesc si interesele locale intre acestea existand o interdepenta reciproca.

Anibal Teodorescu in conceptia sa subliniaza ca, ,,intr-un stat exista interese generale, alaturi de care exista interese judetene si interese locale ''

Anibal Teodorescu mai precizeaza ca, pe de alta parte nu trebuie sa credem ca intre stat, in general si interesele judetene sau cele pur locale ar exista o separatiune completa ci, dimpotriva si unele si altele au intotdeauna o anumita inraurire asupra bunului mers al statului. O nevoie judeteana si chiar una locala sunt resimtite adeseori de intreg statul, numai ca, cu mai putina intensitate.

George Alexianu intelege ,, prin administratie locala, toate acele organisme ale statului care sunt chemate sa satisfaca interesele care nu sunt generale, ci privesc in primul rand gruparile omenesti din localitate, se caracterizeaza prin faptul ca titularii nu detin puterea de la autoritatea centrala, ci de la grupul electoral local, pe cale de alegere''.

Acesti titulari sunt si ei subordonati autoritatii centrale reprezentata prin Guvern, care isi exercita dreptul sau de coordonare si unitate a statului pe calea tutelei si a controlului.

Administratia publica locala, fundamentata pe dispozitiile constitutionale, apare ca totalitate a serviciilor publice locale, organizate sau recunoscute de lege, chemate sa administreze interesele proprii ale colectivitatilor locale, prin autoritati administrative autonome cu putere de decizie alese de catre acestea si sub controlul de legalitate al autoritatilor statului.

Rolul administratiei publice locale, consta, in principal in a rezolva treburile publice si a asigura, in acest cadru, interesele colectivitatilor locale conform nevoilor si cerintelor exprimate de acestea strans legate de specificul unitatii administrativ-teritoriale de care ele apartin.

Analizand dispozitiile generale ale Legii nr.215/2001 a admistratiei publice locale rezulta ca menirea acestea este de a rezolva si de a gestiona, prin autoritatile sale autonome, in nume propriu si sub responsabilitatea lor, o parte importanta a trebutilor publice, in interesul colectivitatilor locale pe care le reprezinta.

CAPITOLUL I

1.1DEFINITII PRIVIND IMPOZITE SI TAXE

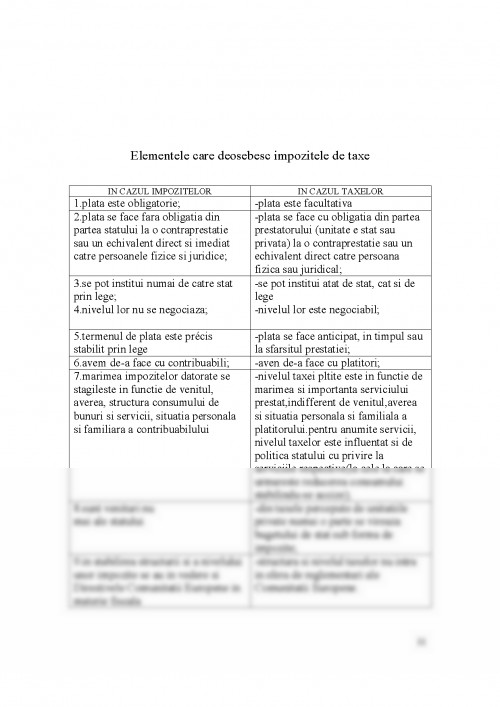

Intre "impozit" si "taxa" exista deosebiri esentiale,de neconfundat,atat din punct de vedere semantic(al sensurilor cuvintelor),cat si din punct de vedere al continitului lor economic,al interpretarii fiscale.

IMPOZITUL reprezinta"plata efectuata in favoarea bugetului de stat de catre diferite persoana fizice sau juridice in cazul cand acestea se bucura de anumite servicii sau drepturi."Suma de bani care se plateste unor institutii in schimbul unor servicii prestate sau al unor drepturi"

Din punct de vedere fiscal,impozitul reprezinta plata baneasca, obligatorie, generala, nerambursabila, si fara

Emil Balan, Administrarea finantelor publice locale, Ed.LuminaLex, 1999

Mariana-Cristina Cioponea, Descentralizarea bugetara in Romania, in, ,, Buletinul financiar", nr.9/1997, Bucuresti.

Mariana-Cristina Cioponea,Fiscalitate 2007

Mariana-Cristina Cioponea, Realizari si perspective ale reformei sistemului fiscal din Romania in vederea integrarii in Uniune Europeana. Descentralizarea bugetara, Academia Romana, Institutul de Finante, Preturi si probleme valutare ,, Victor Slavescu", Bucuresti, 1997.

Mariana-Cristina Cioponea, Autonomia financiara a administratiilor locale-cadru de realizare a relansarii ecnomice, Academia Romana, Institutul de Finante, Preturi si probleme valutare ,, Victor Slavescu", Bucuresti, 1998.

Radu Dobrescu, Surse de venituri ale bugetelor locale, Revista Economie si Administrare Locala.

Marius Profiroiu, Anton Parlagi, Eugen Crai, Etica si coruptie in administratia publica, Editura Economica, Colectia de administratie publica, Bucuresti, 1999.

Iulian Vacarel, Finante publice, Editura Didactica si Pedagogica, Bucuresti, 1999.

Legea nr.189/1998, Privind finantele publice locale, in ,, Monitorul Oficial" , Partea I , nr.4040/22 octombrie 1998.

Ordonanta de Urgenta nr.61/1998, pentru modificarea Legii nr.189/1998 privind finantele publice locale, in ,, Monitorul Oficial ", Partea I, nr.517/30 decembrie 1998.

Legea bugetului pe anii 2007/2008.

Legea nr. 571/2003 - Codul fiscal cu modificariile si completariile ulterioare.

Ordonanta nr.36 privind impozitele si taxele locale publicata in ,, Monitorul Oficial", nr.92/2 februarie 2002.

Hotararea nr.1278 privind aprobarea Normelor metodologice pentru aplicarea O.G. nr.36/2002 privind impozitele si taxele locale.

Hotararea nr.561 privind modificarea si completarea Normelor metodologice pentru aplicarea O.G. nr.36/2002, privind impozitele si taxele locale aprobate prin Hotararea Guvernului nr.1278/2002.

Ordonanta de urgenta nr.45 privind finantele publice locale.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.