Cardul este un instrument de acces la un cont bancar. Prin intermediul cardului, banii tai sunt in siguranta si ai acces la ei 24 de ore din 24, 7 zile din 7.

Cardul poate fi folosit pentru:

- plati de bunuri si servicii la comercianti: se pot achita bunuri si servicii achizitionate oriunde este afisata sigla care apare pe cardul personal (de exemplu Visa, Maestro etc.). Plata la comercianti se face rapid, prin intermediul unui terminal numit EPOS sau Imprinter care asigura legatura cu contul bancar atasat cardului.

Pasii care trebuie parcursi pentru a efectua o plata cu cardul:

- asigurarea ca magazinul unde se doreste efectuarea platii prin card accepta cardul detinut (are afisata pe vitrina de la intrare sau la casa sigla care apare pe cardul);

- solicitarea produselelor dorite si inmanarea persoanei de la casierie a cardului;

- persoana de la casierie va trece cardul prin dispozitivul de citire (EPOS sau Imprinter), va introduce valoarea cumparaturii si va solicita introducerea codului personal de identificare (PIN-ul) - daca tranzactia se deruleaza cu utilizarea EPOS-ului;

- Imediat va fi eliberata chitanta care confirma plata prin card;

- Verificarea valorii platii si semnarea chitantei;

- Daca valoarea platii nu corespunde, refuzarea semnarii chitantei si solicitarea anularii tranzactiei.

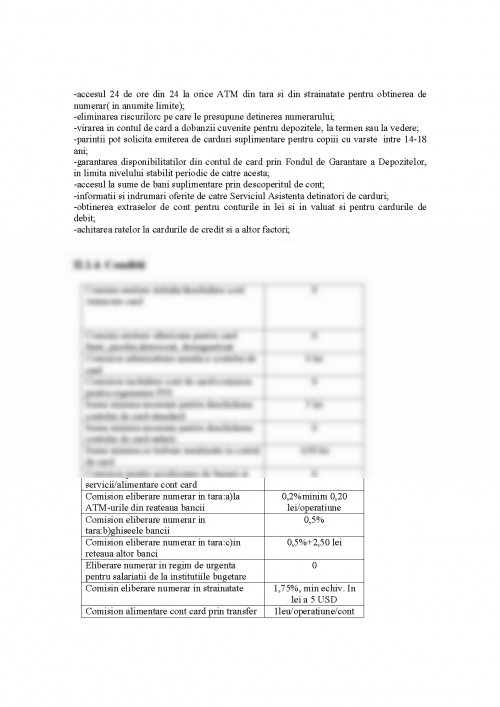

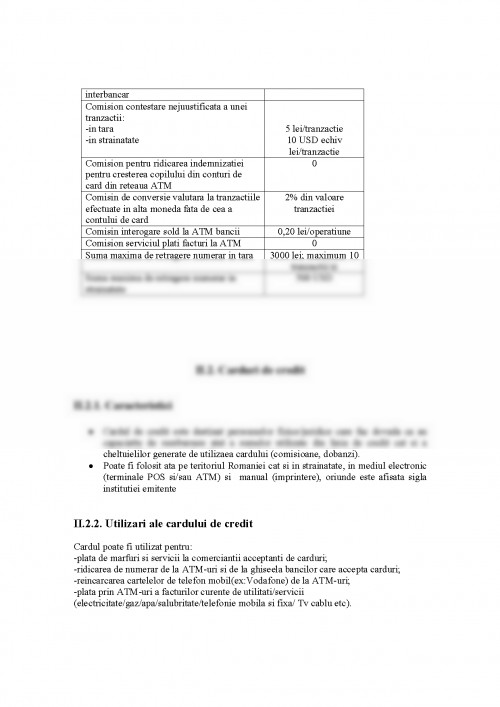

- se poate obtine numerar la automatele de numerar (ATM) sau la ghiseele bancilor acceptatoare. Daca se apeleaza la bancomatul sau ghiseul altei banci, este recomandata asigurarea ca banca respectiva accepta tipul de card detinut. Ca si in cazul platii la comerciantii dotati cu EPOS, obtinerea numerarului este conditionata de introducerea PIN-ului.

- prin intermediul cardului se pot folosi alte servicii (in functie de tipul de card), cum ar fi: plata diverselor facturi, incasarea salariului pe card, incasarea in cont a dobanzilor bonificate de banca la depozite, obtinerea unui credit pe card, plati prin Internet, ordonarea de transferuri automate catre alte conturi personale.

I.2. Tipuri de carduri

- in functie de moneda, cardurile de pe piata romaneasca pot fi in lei sau in valuta (Euro sau USD)

- in functie de destinatar sunt carduri pentru persoane fizice sau pentru persoane juridice

- in functie de modalitatea de functionare pot fi:

- carduri de debit: carduri care permit plati sau retrageri de numerar in limita fondurilor proprii depuse in cont.

In aceasta categorie exista si un caz special care apare mai ales in cazul in care cardul este folosit pentru plata salariului: cardul cu overdraft (descoperit de cont). Posesorul cardului are acces, pe langa fondurile proprii ( salariul virat lunar), la un credit egal cu un anumit procent din salariu.

- carduri de credit: posesorul cardului are aprobata o limita de credit si utilizeaza fonduri puse la dispozitie de catre banca. Dobanda se plateste numai pentru sumele efectiv folosite si de regula exista un procent minim din credit care trebui rambursat lunar.

- in functie de aria de utilizare:

- carduri cu utilizare nationala - sunt acele carduri in lei care pot fi folosite numai pe teritoriul Romaniei.

- carduri cu utilizare internationala - carduri care pot fi folosite oriunde in lume unde este afisata sigla care apare pe card. Aceste carduri pot fi in valuta sau in lei (cardul este alimentat cu lei, iar in strainatate se face automat schimbul in moneda tarii respective).

I.3. Securitatea tranzactiilor cu cardul

Fiecare card are un PIN (codul personal de identificare). Platile sau retragerile de numerar prin echipamente EPOS sau ATM se fac numai dupa introducerea acestui cod. Introducerea eronata de 3 ori a codului PIN va duce la blocarea cardului respectiv.

PIN-ul nu trebuie dezvaluit nimanui, in nici o situatie.

In cazul tranzactiilor prin Imprinter, securitatea este oferita de necesitatea de a semna chitantele intocmite odata cu utilizarea cardului.

Pierderea, furtul sau distrugerea cardului trebui anuntata imediat la numarul de telefon al serviciului de asistenta existent pe card, astfel incat banca sa poata bloca in sistemele proprii accesul la cont prin respectivul instrument de plata.

I.4. Reinnoirea cardului

Fiecare card are o anumita perioada de valabilitate (de regula 2 ani). La sfarsitul acestei perioade, cardul se reinnoieste automat. Noul plastic poate fi ridicat de la unitatea bancara care a emis cardul.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.