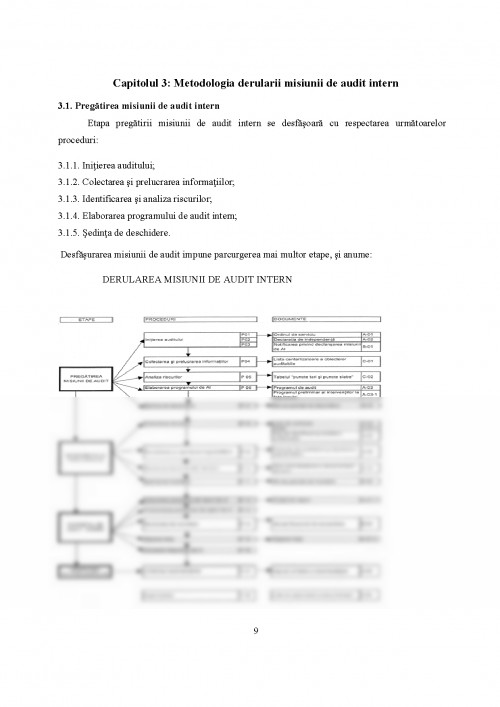

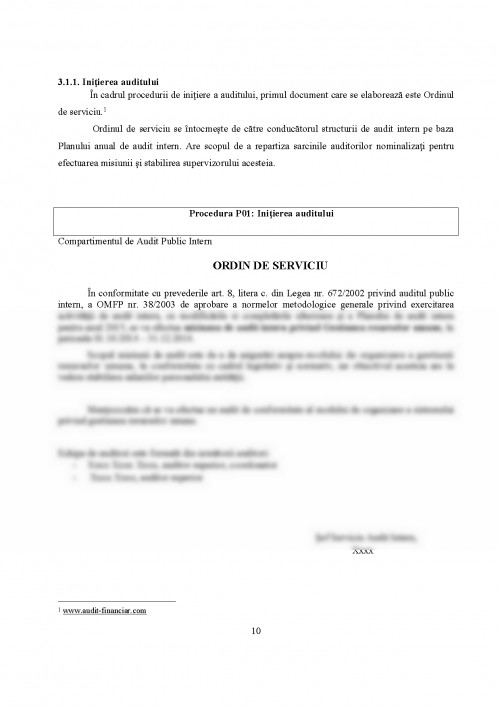

1.1 Contextul apari- iei auditului intern

A Termenul de audit provine din latina de la cuvantul audit-auditare, care are semnifica- ia " a asculta", dar despre audit se vorbe- te de pe vremea asirienilor, egiptenilor, iar mai tarziu de pe timpul domniei lui Carol cel Mare sau a lui Eduard I al Angliei. Activita- i de audit s-au realizat in decursul timpului - i in Romania, dar purtau alte denumiri.

Utilizarea termenului de audit in accep- ia folosita in prezent este relativ recenta - i se plaseaza in perioada crizei economice din 1929 din Statele Unite ale Americii, cand organiza- iile afectate de recesiunea economica trebuiau sa plateasca sume importante pentru auditorii externi care efectuau certificarea conturilor tuturor inteprinderilor cotate la bursa.

Marile inteprinderi americane foloseau deja serviciile oferite de cabinete de audit extern,organisme independente care aveau misiunea de a verifica conturile - i bilan- urile contabile - i a certifica situa- iile financiare finale. Pentru a-- i indeplini atribu- iile , cabinetele de audit efectuau o serie de lucrari pregatitoare de specialitate, - i anume : inventarierea patrimoniului, inspec- ia conturilor, verificarea - oldurilor, diferite sondaje etc., care au crescut semnificativ costurile auditarii.

In aceste condi- ii, inteprinderile au inceput sa-- i organizeze propriile cabinete de audit intern, in special pentru reducerea cheltuielilor, prin preluarea efectuarii lucrarilor pregatitoare din interiorul entita- ii, iar pentru realizarea activita- ii de certificare au apelat in continuare la cabinete de audit extern, care aveau dreptul asupra unei supervizari a activita- ii acestora.

Pentru a se face distinc- ia intre auditorii cabinetelor de audi extern - i cei ai organiza- iei supuse auditului, primii au fost numi- i auditori externi, iar cei din urma au fost numi- i auditori interni, deoarece faceau parte din inteprindere [ 1. Marcel Ghi- a, AUDIT INTERN EDITIIA A DOUA , PG39]

Primele patru decenii ale secolului XX, auditul este realizat de profesxxxxi- ti pecializati in audit alaturi de contabili. Lucrarile erau comandate de stat - i de ac- xxxxari. Perioada anilor 1940-1970, cand comer- ul interna- xxxxal se dezvolta, ordonatorii de audit i- i largesc sfera in randul bancilor, patronatului - i al institu- iilor financiare datorita pie- elor de capital.

Dupa trecerea crizei economice, auditorii au fost utiliza- i in continuare , deoarece dobandisera cuno- tin- ele necesare - i foloseau tehnici - i instrumente specifice domeniului financiar-contabil.

Rolul - i necesitatea auditorilor interni au crescut incontinu si au fost unanim acceptate, motiv pentru care ace- tia au sim- it nevoia de a se organiza - i de a-- i standardiza activita- ile practice. Astfel, in anul 1941, s-a creat in Orlando, Florida , SUA, Institutul Auditorilor Interni - IIA, care a fost recunoscut interna- xxxxal. Ulterior, a aderat Marea Britanie, iar in 1951 Suedia , Norvegia, Danemarca - i alte state. In prezent, la acest institut s-au afiliat peste 100 de institute na- xxxxale ale auditorilor interni - i membri din peste 120 de - ari, in urma ob- inerii calita- ii de CIA- Auditor Intern Certificat, acordate de IIA, pe baza unor examene profesxxxxale.

Func- ia de audit intern s-a instituit in Anglia - i Frana la inceputul anilor '60, fiind puternic marcata de originile sale de controll financiar- contabil. Abia dupa anii '80-'90 func- ia de audit intern incepe sa se contureze in activitatea entita- ilor, iar evolu- ia ei continua - i in prezent [2. Marcel Ghi- a pg 40]

1.2 Particularita- ile auditului intern

Atunci cand se organizeaza functia de audit intern in cadrul organizatiilor, trebuie luate in considerare principalele trasaturi ale acestuia si anume:

- universalitatea;

- independenta;

- periodicitatea.

Universalitatea- auditului intern consta in faptul ca acesta se organizeaza si functxxxxeaza in toate organizatiile indiferent de obiectul de activitate al acestora.

De asemenea, datorita faptului ca auditul intern are menirea de a ameliora controlul intern, iar controlul intern este universal, atunci se poate afirma ca si auditul intern este universal. Altfel spus, domeniul de activitate al auditului intern il constituie toate activitatile desfasurate in cadrul unei entitati.

Functia de audit intern a devenit o functie de asistenta managerial prin care auditoria interni ajuta managerii, de la orice nivel, sa stapaneasca mai bine celelalte functii si toate activitatile. De aceea, standardele de audit intern precizeaza ca un serviciu de audit intern trebuie sa aiba posibilitatea de a audita toate activitatile unei organizatii, motiv pentru care trebuie sa aiba profesxxxxisti din toate culturile, si din toate specializarile.

Independenta- auditului intern consta in faptul ca acesta nu trebuie sa actxxxxeze sub vreo constrangere manifestata din partea managementului sau a oricaror alti factori de decizie dintr-o entitate. Auditul intern este o activitate independenta, de asigurare a indeplinirii obiectivelor si de consultanta, conceputa in scopul de a adauga valoare si de a imbunatati activitatile unei organizatii.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.