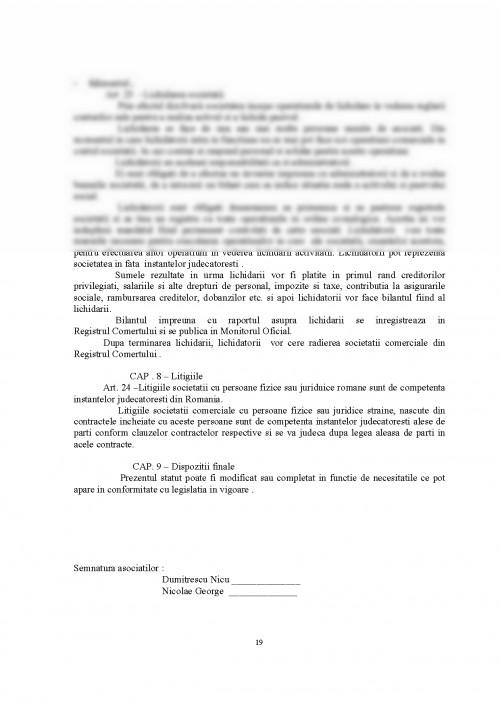

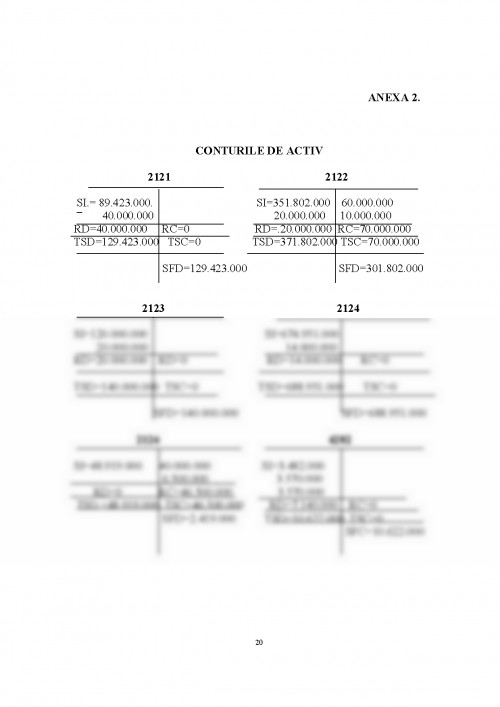

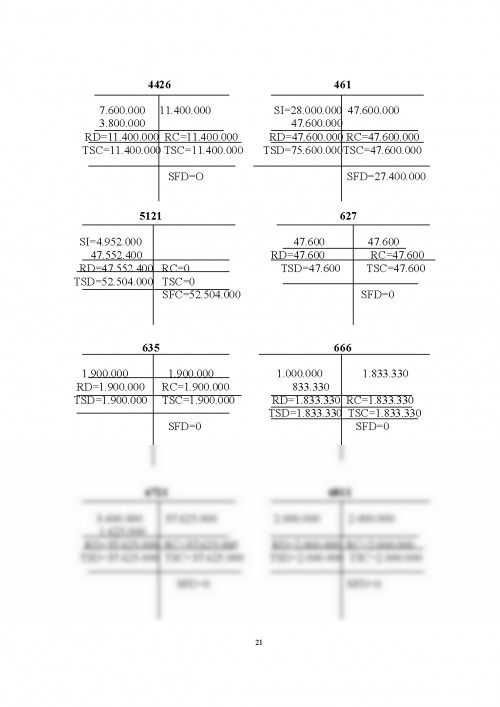

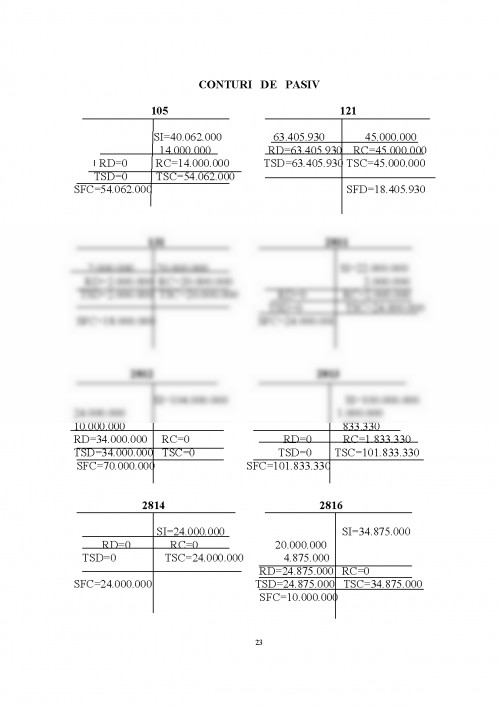

Amortizarea este un proces financiar de recuperare treptata a valorii activelor imobilizate consumate in procesul economic sau numai ca urmare a detinerii lor in patrimoniu si de constituire, prin acumularea acestor valori, a unui fond de amortizare destinat inlocuirii activelor imobilizate atunci cand exprima durata de viata economica a acestora, sau cand ating limite de uzura fizica si morala.

2. CONDITIILE AMORTIZARII

Amortizarea se desfasoara in timp, in principiu pe intreaga perioada de la intrarea in patrimoniu a activelor imobilizate si pana la casarea acestora. In cazul activelor materiale imobilizate amortizarea are drept fundament deprecierea acestora in procesul functionarii sau nefunctionarii lor.

Cand durata de utilizare este mai mica decat durata de viata economica se tine seama si de valoarea reziduala, care poate avea valori insemnate si care majoreaza sursele de finantare pentru inlocuire. In cazul imprumuturilor are loc un proces de amortizare financiara, care reprezinta rambursarea treptata a creditelor conform angajamentelor asumate.

Procesul de amortizare conduce la reducerea valorii unor posturi din activul sau pasivul bilantului; in cazul imobilizarilor materiale este vorba de reducerea valorii unor conturi de activ, in timp ce in cazul imprumuturilor, amortizarea acestora are drept efect micsorarea valorii conturilor de pasiv care reflecta datorii ale intreprinderii. Sistemul de amortizare se bazeaza pe faptul ca orice activ material imobilizat are o durata de viata maxima la capatul careia valoarea de exploatare este egala cu zero. Pot fi amortizate activele care se consuma progresiv, in mai multe exercitii financiare, cum este cazul cladirilor, constructiilor, utilajelor, mijloacelor de transport etc.

Amortizarea anuala trebuie sa acopere deprecierea suferita, fara a subevalua sau supraevalua marimea acesteia. Toate intreprinderile au libertatea de a-si alege metoda de amortizare care corespunde cel mai bine specificului activelor materiale si modului de utilizare.

Uzura fizica privata sub aspect tehnic nu poate fi un criteriu suficient pentru determinarea duratei de functionare a activelor materiale imobilizate si a momentului scoaterii lor definitive din functiune; pentru aceasta este necesar sa avem in vedere si factorul economic, stiut fiind ca mentinerea in functiune a unui activ pe o perioada de timp prea indelungata in raport cu caracteristicile sale, presupune totdeauna cheltuieli suplimentare cu intretinerea si reparatiile care la un moment dat, il pot face nerentabil.

Alaturi de uzarea fizica activele materiale imobilizate sunt supuse de regula unui puternic proces de uzura morala care influenteaza atat asupra valorii cat si asupra duratei de functionare a activelor respective. Fondul de amortizare ce se constituie trebuie sa exprime in convarsitoarea lui majoritate valoarea transferata, ca urmare a uzarii fizice, iar pierderile generale de uzura morala trebuie reduse la maximum.

3. BAZA TEORETICA SI CARACTERUL STIINTIFIC AL AMORTIZARII

Uzarea in ambele forme reprezinta procesul de pierdere treptata a valorii de intrebuintare si respectiv a valorii activelor uzate prin crearea treptata a unei fond de amortizare pe seama cotelor de amortizare incluse in pretul de cost al productiei si recuperate odata cu vanzarea produselor. In procesul folosirii activelor imobilizate materiale partea din valoarea acestora care se recupereaza prin intermediul vanzarii productiei creste continuu, constituindu-se in fondul de amortizare iar partea care ramane fixata "scade mereu pana in momentul scoaterii lor" din functiune.

Caracterul stiintific al amortizarii

Rolul pe care-l are amortizarea in procesul reproductiei poate fi indeplinite numai respectand unele conditii printre care:

- evaluarea corecta, realista a mijloacelor de munca

- normele de amortizare sa tina seama atat de uzura fizica cat si de cea morala

- volumul fondului de amortizare sa permita recuperarea tuturor cheltuielilor pentru inlocuirea activelor imobilizate.

Evaluarea realista a activelor imobilizate constituie o conditie esentiala pentru stabilirea corecta a amortizarii.

Supraevaluarea sau subevaluarea acestora conduce la constituirea nejustificata a unui fond de amortizare mai mare sau mai mic fata de nevoile de inlocuire a mijloacelor de munca, ceea ce se rasfrange asupra cheltuielilor si a profitului si denaturand marimea lor reala. Pentru ca fondul de amortizare sa corespunda realmente necesitatilor de inlocuire

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.