Activitatea de evaluare este o profesiune caracterizata prin faptul ca experienta si cunostintele sunt insusite si transmise din generatie in generatie si ca se respecta standardele profesionale.

Aceasta activitate este o profesiune specifica economiei de piata, a carei utilitate publica este impusa de interesele investitorilor de a face tranzactii cu diferite tipuri de proprietate.

Necesitatea evaluarii deriva din necesitatile utilizatorilor acestui serviciu de consultanta, respectiv investitorii actuali si potentiali, personalul angajat, creditorii, institutiile specializate ale statului si publicul larg.

In multe tari, evaluatorii au infiintat asociatii profesionale, bazate pe asociere, care sa le reprezinte interesele si sa reglementeze activitatile firmelor de evaluare si a evaluatorilor individuali.

In aceasta lucrare tema tratata este un raport de evaluarea conform standardelor internationale de evaluare, studiul de caz desfasurandu-se pentru un hotel de pe valea Prahovei.

Problematica temei este strucurata in cinci capitole. Primul capitol prezinta raportul de evaluare conform standardelor internationale de evaluare, in capitolul al II-lea se face prezentarea raportului de verificare si a societatii comerciale Estico Hotel SA.

In capitolul al III-lea are loc prezentarea standardelor internationale de evaluare ca practica in evaluare, etalon profesional pentru evaluatorii din intreaga lume, corespunzator cerintelor pietelor internationale. Standardele internationale de evaluare au rol sa satisfaca cerintele tarilor in dezvoltare sau in curs de industrializare.

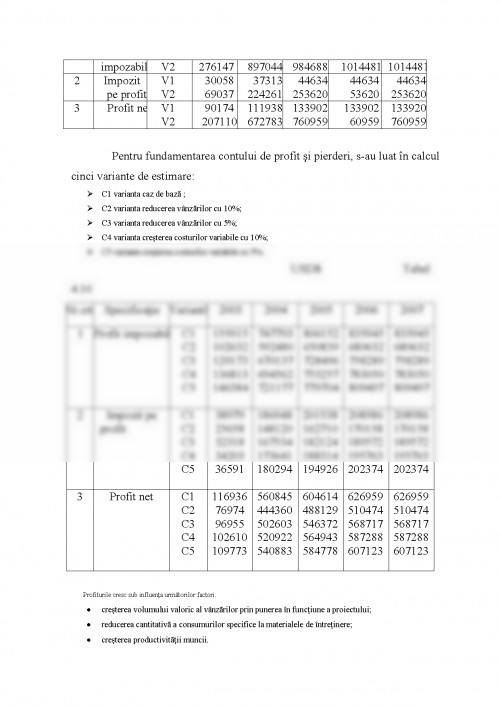

Capitolul IV ne prezinta ca studiu de caz evaluarea S. C. Estico Hotel SA prin metoda activului net corectat, metoda comparatiilor directe, metoda de randament si metoda fluxurilor financiare actualizate.

In ultimul capitol se prezinta concluzii si propuneri asupra raportului de evaluare.

Pe tot parcursul lucrarii sunt exprimate puncte de vedere referitoare la analiza raportului de evaluare-verificare. 1. RAPORTUL DE EVALUARE CONFORM STANDARDELOR INTERNATIONALE DE EVALUARE Raportul de evaluare este mijlocul de comunicare intre evaluator si client persoana juridica sau persoana fizica. Raportul de evaluare reprezinta oglinda profesionalismului evaluatorului si elementul principal prin care este perceput rezultatul analizei tehnico-economice efectuate.

La intocmirea raportului de evaluare, evaluatorul trebuie sa tina seama de urmatoarele: continutul raportului sa raspunda cerintelor clientului si sa serveasca interesele acestuia; in cadrul raportului sa fie prezentate, toate informatiile, intr-o maniera logica, care au condus la estimarea valorii finale; raportul de evaluare trebuie intocmit, ca si cum prezentarea acestuia reprezinta cel mai dificil examen de pana atunci; FORMA RAPORTULUI DE EVALUARE In evaluarea intreprinderilor se aplica standardele profesionale general acceptate referitoare la documentatia de lucru.

Documentatia de lucru reprezinta cea mai importanta confirmare a ...

ANGHEL I. - "INFORMATIILE FINANCIARE IN ANALIZA SI EVALUAREA INTREPRINDERII" - TRIBUNA ECONOMICA NR.8/2001

BIRCEA I. - "EVALUAREA INTREPRINDERII" - EDITURA DACIA, CLUJ-NAPOCA, 2005

DRAGOTA V., CIOBANU A. - "MANAGEMENTUL FINANCIAR" - EDITURA ECONOMICA, BUCURESTI, 2003

DRAGOTA V. - "EVALUAREA ACTIUNILOR SOCIETATILOR COMERCIALE" - EDITURA ECONOMICA SI EDITURA IROVAL, 2006

DUMITRESCU D., DRAGOTA V., CIOBANU A. - "EVALUAREA INTREPRINDERILOR. LUCRARI APLICATIVE SI STUDII DE CAZ" - EDITURA ECONOMICA, BUCURESTI, 2003

DUMITRESCU D., DRAGOTA V., CIOBANU A. - "EVALUAREA INTREPRINDERILOR" - EDITURA ECONOMICA, BUCURESTI, 2004

GHEORGHIU A. - "ANALIZA ECONOMICO-FINANCIARA LA NIVEL MICROECONOMIC" - TRIBUNA ECONOMICA, 2004

ISFANESCU A., ROBU V., ANGHEL I. - "EVALUAREA INTREPRINDERII" - EDITURA TRIBUNA ECONOMICA, 2005

MANATE D. - "DIAGNOSTICUL SI EVALUAREA INTREPRINDERILOR COTATE SI NECOTATE" - IROVAL, 2002

MANATE D. - "IMPORTANTA EVALUARII IN PROCESUL INVESTITIONAL" - EDITURA MIRTON, TIMISOARA, 2005

NASTOVICI L. - "MANAGEMENTUL RISCURILOR FINANCIAR BANCARE" - EDITURA ORIENTUL LATIN, BRASOV, 2002

OBREJA L., DRAGOTA M. - "MANAGEMENTUL FINANCIAR" - EDITURA ECONOMICA, BUCURESTI, 2003

STAN S. - "COERENTE SI CORELATII IN EVALUAREA INTREPRINDERII" - EDITURA IROVAL, 2003

STAN S., ANGHEL I., GRUZSNICZKI V. - "CAPITALUL INTELECTUAL AL INTREPRINDERII" - EDITURA IROVAL, 2006

STAN S. - "EVALUAREA INTREPRINDERII" - EDITURA IROVAL, BUCURESTI, 2006

STAN S. - "STANDARDELE INTERNATIONALE DE EVALUARE" - IROVAL, 2006

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.