Introducere

Lucrarea este structurată in 3 capitole, fiecare fiind bine așezat și evidențiind punctele esențiale ințelegerii temei propuse.Doresc să prezint detaliat indicatorii de eficiență economică care se aplica la o societate, pentru o exemplificare amănunțită a problematicii economico-financiare intr-o intreprindere.

Capitolul 1 prezintă indicatorii de eficiență economică.

Am descris obiectivul, rolul, necesitatea analizei rentabilității și conținutul procesului de analiză economico-financiară a intreprinderii, toate în capitolul 2 și o vastă prezentare a S.C. MOL RETAIL COMERȚ S.R.L.

Capitolul 3 evidențiază fiecare dintre ratele rentabilității și reliefeaza noțiunile și situația actuală referitoare la piața combustibililor din România, acestea aplicate în analiza activitații desfașurate de S.C. MOL RETAIL COMERȚ S.R.L., în perioada 2010-2015.

Partea esențială a lucrării se concentrează în studiul de caz, care prezintă situația financiară și analiza activității în cadrul unei întreprinderi.

Activitatea oricărei firme, în contextul reformei și al tranziției la economia de piața, se desfășoară intr-un mediu dinamic și agresiv. În general, tranziția, reprezintă o perioadă de așezare a lucrurilor și conceptelor în ordinea lor firească, deci o schimbare, cu grija firească privind adaptarea noilor structuri la cerințele economiei de piață în condiții concurențiale tot mai aspre și mai bine definite (legiferate).

Problemele fundamentale cu care se confruntă fiecare firmă vizează, în principal, stabilirea și consolidarea locului pe care aceasta îl ocupă în spațiul economic concret în care activează, obiectivul major spre care se îndreaptă, costurile implicate și șansele de izbândă.În acest context, firma este determinată să se raporteze permanent la cererea de piață, trebuie să anticipeze mișcările concurenței, să-și autoevalueze resursele de care dispune și să acționeze în direcția eficienței utiizarii acestora.

Prezenta lucrare abordează atât din punct de vedere teoretic, cât și practic un segment important al analizei economico-financiare și anume analiza rentabilitații.

Capitolul 1. Prezentarea indicatorilor de eficiență economică

1.1. Indicatorii de eficiență economică

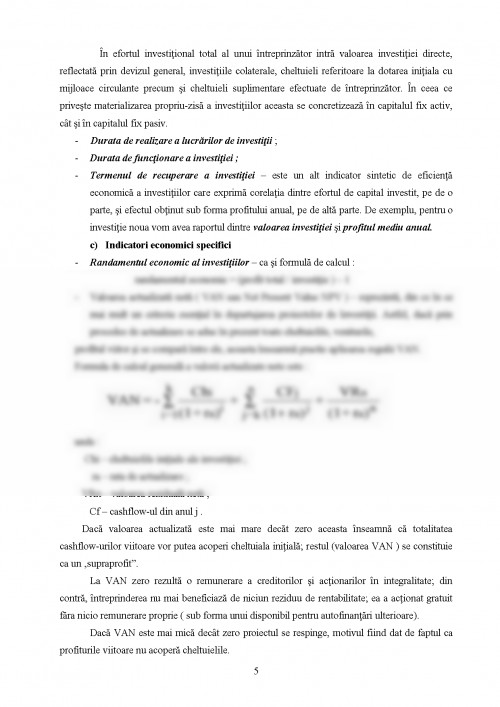

Pentru a putea realiza o evaluare corectă și eficientă a unui proiect de investiții, trebuie identificați toți parametrii de efort și efect. În acest sens, există două modalități principale de abordare a analizei eficienței investițiilor:

- principiul economic, care se bazează pe capacitatea investiției de a creea valoare și de a fi rentabilă, pe baza rezultatelor sau fluxurilor financiare pe care le generează;

- principiul financiar, care se bazează pe aceleași considerente, însă ia în considerare toate aspectele legate de investiție inclusiv cele de finanțare.

Indiferent de modalitatea de abordare, patru concepte fundamentale ghidează analiza unei investiții:

- capacitatea acesteia de a creea valoare pentru întreprindere și pentru acționari;

- rentabilitatea acesteia definită prin capacitatea de a genera rezultate in urma efortului;

- termenul de recuperare a investițiilor, care se dorește a fi cât mai mic;

- riscul, care de asemenea trebuie să fie cât mai mic.

Eficiența economică este o categorie economică complexă ce nu poate fi măsurată prin intermediul unui singur indicator. Un fenomen, un proces economic va fi caracterizat de un număr mai mare sau mai mic de indicatori, în funcție de gradul sau de complexitatea, nefiind exclusă posibilitatea ca, în cadrul aceleiași variante, unii dintre indicatori să fie favorabili, iar alții nefavorabili. În aceste situații se impune dublarea calculelor economice de o analiză economică corespunzătoare.

În evaluarea eficienței economice a investițiilor se utilizează sistemul de indicatori de eficiență economică a investițiilor. Acesta cuprinde urmatoarele grupe de indicatori, după cum urmează :

a) Indicatori cu caracter general ;

b) Indicatori de baza ;

c) Indicatori economici specifici.

a) Indicatori cu caracter general

Prima grupă de indicatori contribuie la formarea unei imagini globale asupra condițiilor concrete de eficiență economică în care se va realiza și va funcționa obiectul de investiție. Aceștia sunt :

- Capacitatea de producție - exprimă producția maximă ce poate fi obținută intr-o perioadă de timp, in condiții normale de funcționare a capitalului fix, de utilizare a resurselor umane și materiale și a unui anumit coeficient de schimburi ;

- Numarul de salariați - acest indicator trebuie cunoscut din faza de proiectare, el stabilindu-se în corelație cu producția, productivitatea muncii și coeficientul de schimburi. Totodata, indicatorul amintit trebuie cunoscut în structură, pe categorii de personal ;

- Costul de producție - trebuie cunoscut atât la nivelul întregii producții realizate, cât și la nivelul fiecarui sortiment de producție în parte, ca și pe unitatea de produs.

- Profitul - efectul net urmărit de oricare întreprinzător. Prin intermediul profitului, întreprinzătorul asigură premisele necesare pentru creșterea capitalului fix. De asemenea, firmele au posibilitatea să calculeze unul dintre cei mai importanți indicatori, rata profitului (calculată ca raport între profit și cifra de afaceri) , care arată ce capacitate are aceasta de a produce profit ;

- Productivitatea muncii - care arată producția ce poate fi realizată pe un lucrător sau pe oră . Poate fi calculată în unități fizice sau în unitați valorice. Formula de calcul este W = Q / L , unde :

W - productivitatea muncii ;

Q - producția exprimată fizic sau valoric ;

L - numărul de lucrători sau unitați de timp de muncă.

- În economia de piață, cel mai important indicator de eficiență economică este rentabilitatea, profitabilitatea, dată de rata rentabilității. Există mai multe formule de calcul : R = ( P / C ) x 100, unde :

R - rentabilitatea ;

P - profitul obținut ;

C - Costul producției.

1. Raport anual MOL 2010;

2. Raport anual MOL 2011;

3. Raport anual MOL 2012;

4. Raport annual MOL 2013

5. Raport annual MOL 2014

6. Raport annual MOL 2015

7. www.molromania.ro

8. Legea contabilității nr.82/1991 republicată;

9. OMFP 3055/10.11.2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, Monitorul Oficial al României, Partea I, Nr.766 bis/10.11.2009;

10. Directiva a-IV-a a Comunităților Economice Europene;

11. Directiva a-VII-a a Comunităților Economice Europene;

12. www.rompetrol.ro

13. www.petrom.ro

14. www.omv.ro

15. www.lukoil.ro

16. www.socar.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.