Consider elaborarea lucrarii de licenta o oportunitate de aprofundare a unei teme. Am ales sa studiez contabilitatea amortizarii deoarece preocupata fiind de domeniul contabil, am decis sa aprofundez o mica parte din acest domeniu, si anume contabilitatea amortizarii imobilizarilor.

Consider importanta tema amortizarii pentru a cunoaste metodele de amortizare, efectele acestora asupra rezultatului exercitiului si oportunitatea utilizarii unei metode comparativ cu alta. De asemenea, elaborand aceasta lucrare am aprofundat continutul Standardelor Contabile Internationale cu privire la aceasta tema, ceea ce eu consider important datorita normalizarii contabile la nivel international.

Pentru o buna structurare a lucrarii, am atins cateva puncte importante legate de aceasta tema: metodele si procedurile contabile privind amortizarea imobilizarilor corporale si necorporale, impactul fiscal al amortizarii asupra rezultatului exercitiului, contabilizarea amortizarii imobilizarilor.

Pentru o exemplificare practica a celor prezentate mai sus, am realizat un studiu privind amortizarea imobilizarilor la S.

C. CRESCO S.

A. De asemenea am prezentat gradul de informatizare al contabilitatii amortizarii a aceleiasi societati.

1. 1. Rolul si functiile amortizarii in gestiunea intreprinderii; 1. 2. Amortizarea imobilizarilor corporale; 1. 3. Amortizarea imobilizarilor necorporale.

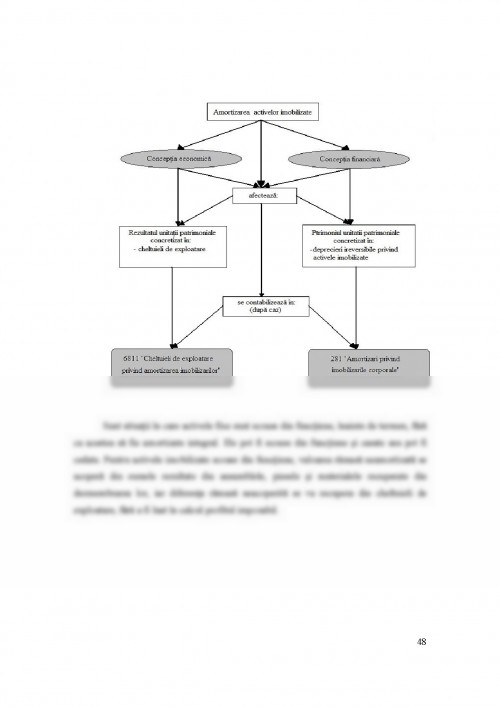

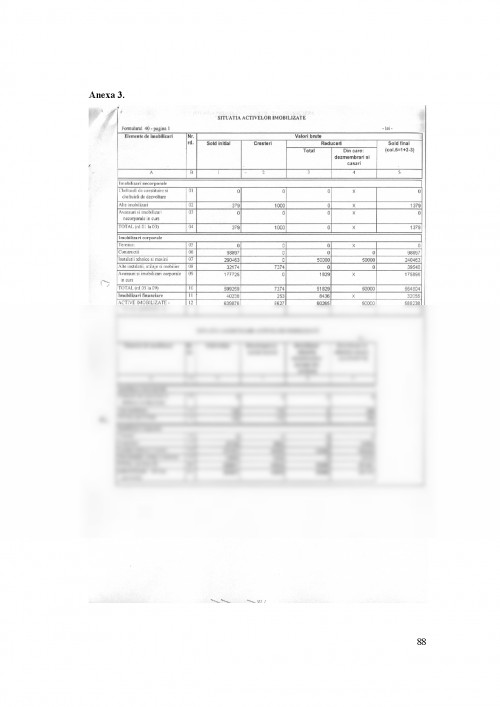

1. 1. Rolul si functiile amortizarii in gestiunea intreprinderii Majoritatea imobilizarilor utilizate de catre o intreprindere nu au viata infinita. Ca si fiintele umane, ele dispar intr-o zi prin accident (un incendiu de exemplu) sau cel mai frecvent prin imbatranire. Contabilitatea trebuie sa tina cont de fenomenul de uzura si de diminuarea de valoare care decurge din el. Acest lucru se realizeaza, de regula, prin inregistrarea amortizarii si a provizioanelor. In principiu, activele patrimoniale imobilizate sunt achizitionate de catre o unitate patrimoniala cu scopul de a le utiliza pe parcursul unei perioade indelungate de timp (mai mare de un exercitiu financiar) in scopul de a obtine avantaje economice (profituri) pe toata durata de utilizare a acestora. Coreland acest cotext cu principiul independentei exercitiilor financiare, este normal ca fiecare exercitiu finaciar sa suporte, sa includa in rezultatele sale, o cheltuiala echivalenta cu avantajele obtinute ca urmare a utilizarii activelor sale imobilizate.

Analizata din punct de vedere al caracterului ei, deprecierea imobilizarilor, poate fi reversibila, caz in care contabilitatea constituie ajustari pentru deprecierea activelor, sau ireversibila care imbraca forma amortizarii.

Amortizarea reprezinta alocarea sistematica a valorii amortizabile a unui activ pe intreaga sa durata de viata utila.

Fata de aceasta interpretare generala, exista numeroase conceptii privind amortizarea.

De retinut, ca interes pentru contabilitate prezinta urmatoarele trei: amortizarea ca proces de corectie al valorii imobilizarilor.

Amortizarea este ...

A. DUTESCU - "GHID PENTRU INTELEGEREA SI APLICAREA STANDARDELOR INTERNATIONALE DE CONTABILITATE "IMOBILIZARI CORPORALE" - EDITURA CECCAR, BUCURESTI, 2001

ATANASIU POP - "CONTABILITATE FINACIARA ROMANESCA ARMONIZATA CU DIRECTIVELE CONTABILE EUROPENE, STANDARDELE INTERNATIONALE DE CONTABILITATE" - EDITURA INTELCREDO, 2002

BIRCEA IOAN - "NOTE DE CURS "ANALIZA ECONOMICA/IFRD" "EDITURA UNIVERITATII "PETRU MAIOR", TARGU - MURES, 2002

CISTELECAN RODICA - "CONTABILITATE FINANCIARA/IFRD" - EDITURA UNIVERSITATII "PETRU MAIOR", TARGU - MURES, 2004

DUMITRU OPREA, DINU AIRINEI, MARIN FOTACHE - "SISTEME INFORMATICE PENTRU AFACERI" - ED. POLIROM, IASI, 2002

IACOB PETRU PANTEA - "CONTABILITATEA FINANCIARA ROMANEASCA CONFORMA CU DIRECTIVELE EUROPENE" - EDITURA INTELCREDO, DEVA, 2006,

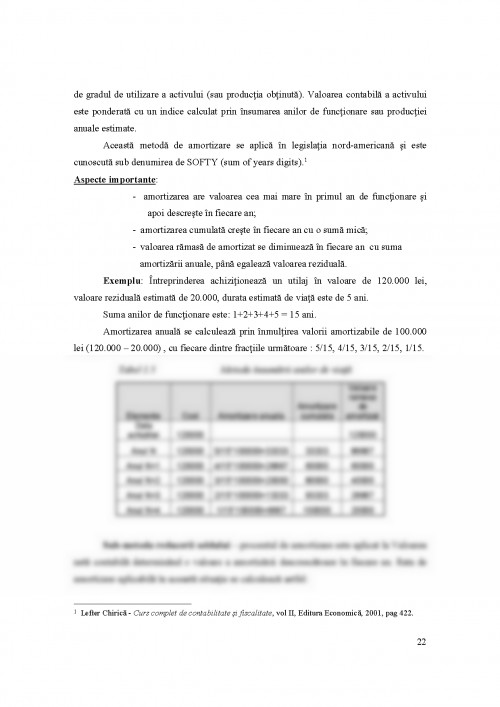

LEFTER CHIRICA - "CURS COMPLET DE CONTABILITATE SI FISCALITATE, VOL II" - EDITURA ECONOMICA, 2001

MARIN TOMA - "GHID PENTRU INTELEGEREA SI APLICAREA STANDARDELOR INTERNATIONALE DE CONTABILITATE "IMOBILIZARI CORPORALE" - EDITURA CECCAR, BUCURESTI, 2003

MIHAI RISTEA - "CONTABILITATEA SI FISCALITATEA INTREPRINDERII" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1995

MIHAI RISTEA - "OPERATIUNI SI METODE CONTABILE DE INTREPRINDERE" - ED. TRIBUNA ECONOMICA, BUCURESTI 2001

NICOLAE FELEAGA - "BAZELE CONTABILITATII "O ABORDARE EUROPEANA SI INTERNATONALA" - EDITURA ECONOMICA, BUCURESTI, 2002

NICOLAE FELEAGA - "TRATAT DE CONTABILITATE FINACIARA, VOL. 2" - EDITURA ECONOMICA, BUCURESTI, 1998

STAICU CONSTANTIN, ION ROGOVEANU - "CONTABILITATE FINANCIARA" - EDITURA UNIVERSITARA, CRAIOVA, 2000

BATRANCEA I. - "ANALIZA FINANCIARA" - EDITURA DACIA, CLUJ - NAPOCA, 2000

BIRCEA IOAN - "NOTE DE CURS "ANALIZA ECONOMICA/IFRD" "EDITURA UNIVERITATII "PETRU MAIOR", TARGU - MURES, 2002

MARIA BATRANCEA, LARISSA - MARGARETA BATRANCEA - "STANDING FINANCIAR - BANCAR" - EDITURA RISOPRINT, CLUJ - NAPOCA, 2006

SIVIA PETRESCU - "ANALIZA FINANCIARA APROFUNDATA" - UNIVERSITATEA AL I. CUZA IASI, IASI, 2005

OMFP 1435 DIN 15. 10. 2003 PENTRU APROBAREA INSTRUCTIUNILOR PT EDMINISTRAREA FONDULUI DE RISC PENTRU IMPRUMUTURI EXTERNE CONTRACTATE DE STAT SI SUBIMPRUMUTATE UNOR PERSOANE JURIDICE

REVISTA TRIBUNA ECONOMICA, RUBRICA CONSULATANTA CONTABILA "AMORTIZAREA CONTABILA SI AMORTIZAREA FISCALA, NR 40, IOAN MEDESAN

NORMA INTERNATIONALA DE CONTABILITATE IAS 16 "IMOBILIZARI CORPORALE

LEGEA 15/ 1994 - ACTUALIZATA "PRIVIND AMORTIZAREA CAPITALULUI IMOBILIZAT IN ACTIVE CORPORALE SI NECORPORALE

ORDINUL MINISTERULUI FINANTELOR 1752 / 2005 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU DIRECTIVELE EUROPENE

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.