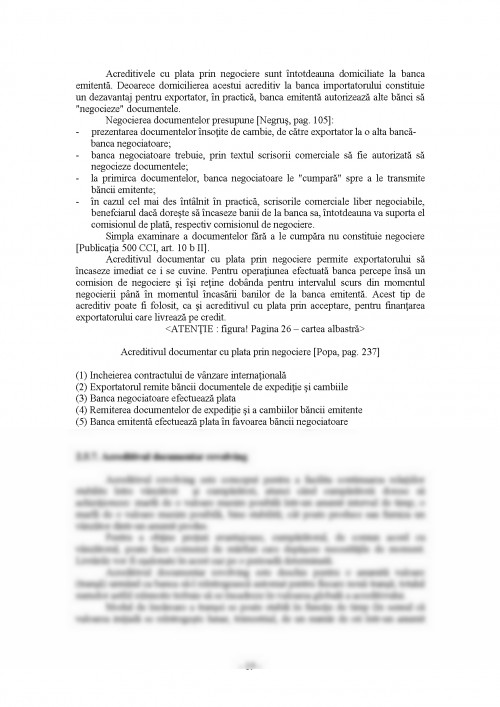

Atasate schimburilor comerciale internationale, platile internationale au inregistrat o dinamica ascendenta, fapt ce a determinat perfectionarea mecanismelor de derulare a acestora, in sensul accelerarii efectuarii decontarilor.

Relatiile comerciale ale unei tari - implicit ale Romaniei - au la baza acorduri si conventii, in baza carora isi asuma drepturi si obligatii in domeniul economic, financiar si de plati.

Desfasurarea schimburilor economice comerciale si a relatiilor de plati generate de acesta se pot realiza fie intr-un cadru conventional solemn avand la baza texte oficiale scrise si opozabile ambelor parti semnatare, fie fara un asemenea cadru, in mod spontan, pe baza contractelor comerciale internationale.

Uzantele internationale isi au originea in practicile si obisnuintele care se stabilesc intre doua sau mai multe parti contractante, in cadrul activitatii lor comune.

In practica relatiilor valutar - financiare si a platilor internationale, uzantele cunosc forme variate. Astfel [Negrus, pag. 5-6]: trimiterea la un document, act scris.

In domeniul platilor internationale Camera Internationala de Comert de la Paris, pe baza practicilor bancare, a uniformizat regulile de conduita ale partilor implicate intr-o plata internationala. Drept urmare, a elaborat: Reguli si uzante uniforme referitoare la acreditivele documentare (Publicatia nr. 500), Reguli uniforme privind incasarile (Publicatia nr, 522) si Reguli uniforme pentru garantiile contractuale (Publicatia nr, 325), Reguli uniforme privind garantiile de cerere (Publicatia nr, 458). Trimiterea, in cadrul contractului comercial international, la aceste, documente este facultativa, dar, o data acceptate, regulile in materie devin obligatorii pentru toate partile.

exprimarea in termeni de cod. Deseori, in contractul comercial, pentru a simplifica prezentarea responsabilitatilor partilor privind livrarea marfurilor se face trimitere la anumite reguli uniforme (INCOTERMS -1990, RAFTD -1941) in mod codificat.

uzante locale si uzante speciale au ca obiect: practica statornica intr-o ramura de activitate (comert cu cereale); practica intr-o profesie; practica dintr-un loc.

Sunt situatii in care desfasurarea unei activitati in domeniul valutar-financiar implica nu numai cunoasterea legislatiei nationale in materie, dar si luarea in considerare a uzantelor locale.

1. 2. Modalitati de plata utilizate in comertul international Efectuarea platilor internationale este nemijlocit legata de existenta mijloacelor si instrumentelor de plata precum si a modalitatilor de plata.

Mijloacele de plata includ totalitatea posibilitatilor materiale cu ajutorul carora se poate lichida o creanta, respectiv cu care se poate stinge o obligatie baneasca [Donath, pag. 79]. Instrumentele de plata internationale reprezinta totalitatea inscrisurilor comerciale libelate in valuta, care inlocuiesc mijloacele de plata traditionale, inscrisuri cu ajutorul carora pot fi efectuate decontarile internationale [Donath, pg. 79], ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.