Marimea salariilor se stabileste prin negocieri colective sau, dupa caz, individuale intre persoanele juridice sau fizice.

Fiecare unitate patrimoniala isi stabileste prin contract colectiv de munca propriul sistem de salarizare care include: sistemul tarifar, sistemul de sporuri, formele de salarizare, formele de premiere, alte elemente de salarizare.

Salariile individuale se stabilesc prin contract individual de munca, aplicand sistemul de salarizare fixat in contractul colectiv de munca.

Persoanele fizice si juridice care angajeaza personal salariat nu pot negocia si stabilii salariul tarifar prin contractul individual de munca sub salariul tarifar minim pe tara, care este fixat prin norme legale pentru un program de lucru de 170 de ore, in medie, pe luna, caruia ii corespunde un anumit nivel de salariu tarifar orar minim pe tara.

Formele de salarizare practicate de o unitate patrimoniala care foloseste personal salariat pot fi: acordul direct, acordul indirect, salarizarea pe baza de tarife sau cote procentuale din veniturile realizate.

Acordul direct sau indirect se aplica individual sau colectiv. Forma de salarizare care se utilizeaza la fiecare loc de munca este cea prevazuta in contractul colectiv de munca incheiat la nivelul fiecarei unitati.

Salariul cuprinde salariul de baza, sporurile si adaosurile la acestea.

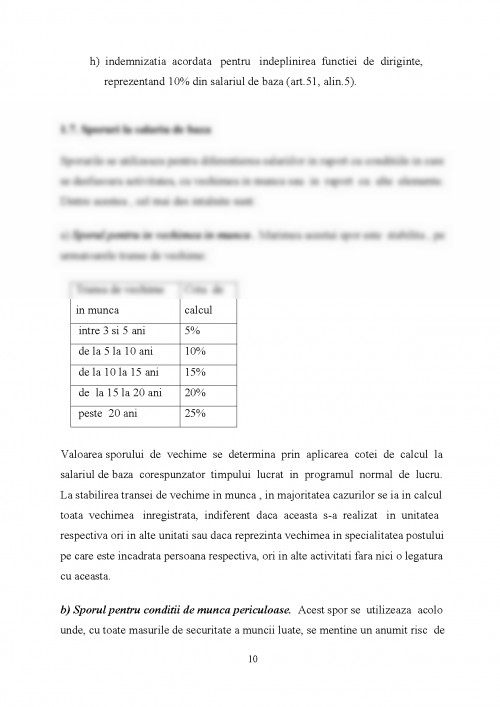

Sistemul de sporuri la salariul de baza este format din: Sporuri pentru conditii grele de munca cum sunt: sporuri pentru conditii grele, periculoase, nocive sau penibile de munca; Sporuri pentru orele lucrate peste programul normal de lucru si lucrul in zilele libere si sarbatorile legale.

Prin contractul colectiv de munca sau contractul individual de munca se nominalizeaza fiecare fel de spor si se mentioneaza daca face parte sau nu din salariul de baza.

Sporuri pentru vechime in munca, Sporuri pentru lucrul in timpul noptii; Sporuri pentru exercitarea unei functii suplimentare; Prin contractul colectiv de munca se poate preciza si acordarea sporului de fidelitate fata de intreprindere in functie de vechimea in aceeasi unitate si rezultatele obtinute in munca.

In contractul colectiv de munca sau in contractul individual de munca se nominalizeaza fiecare spor si se mentioneaza daca face parte sau nu din salariul de baza.

Ca adaosuri la salariul de baza sunt considerate: Premiile acordate din fondul de premiere constituit pe seama fondului de salarii; Cota parte din profit ce se repartizeaza salariilor; Alte adaosuri.

Fiecare societate comerciala isi stabileste sistemul propriu de norme de munca si normative de personal.

Normele de munca pot fi exprimate si sub forma de norme de timp, norme de productie, sfera de atributii sau alte forme corespunzatoare specificului activitatii.

In afara drepturilor pentru munca prestata (salarii), salariatii beneficiaza si de alte drepturi de personal acordate in baza normelor legale si a contractelor de munca, cum sunt indemnizatii pentru concediul de odihna, stimulente si premii de ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.