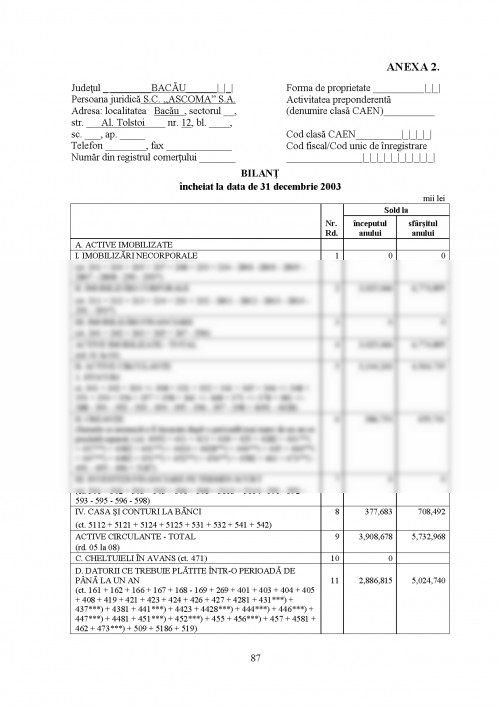

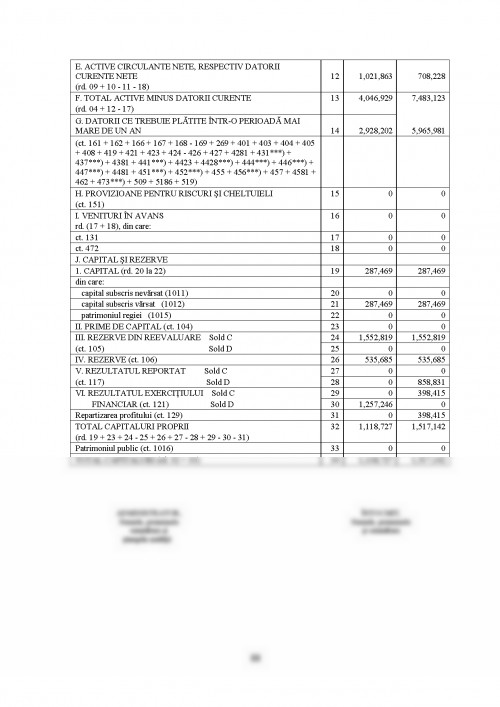

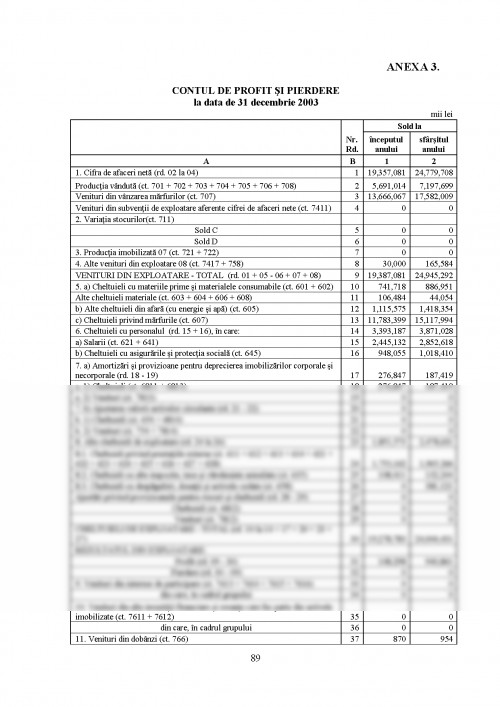

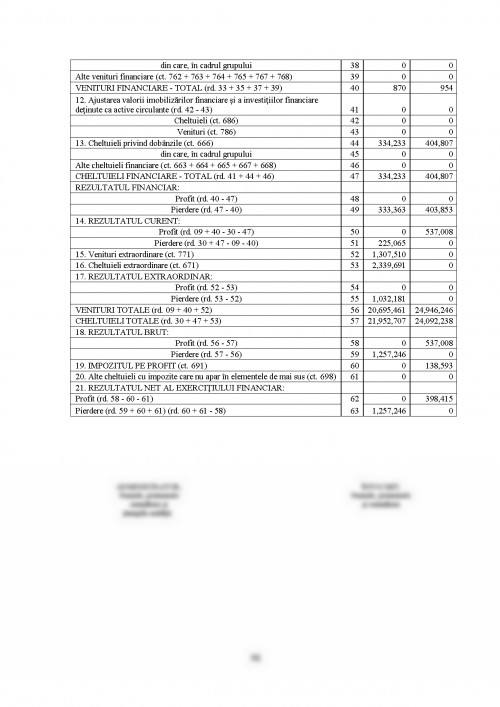

Potrivit Ordinului nr. 306 din 26 februarie 2002: Situatiile financiare anuale simplificate cuprind: bilant; cont de profit si pierdere; politici contabile si note explicative.

Calculul periodic de sinteza finalizat prin bilant reprezinta instrumentul de cunoastere a structurilor ce compun activul si pasivul patrimonial, a relatiilor si proportiilor dintre ele, a rezultatului obtinut in diferite perioade de gestiune si diagnosticare a starii de sanatate economico financiare a unitatii.

Primele forme de bilant dateaza din secolul al XIV-lea, in Italia, sub forma registrelor comerciale in care negustorii isi consemnau: cifra de afaceri, creditele si incasarile de la clienti (datoriile si creantele) . In prima lucrare de contabilitate tiparita a savantului matematician Luca Paciolo, intitulata Summa de Arithmetica, Geometria, Proportioni et Proportionalita (Venetia, 1494), sunt prezentate principiile contabilitatii in partida dubla si necesitatea intocmirii bilantului.

Referindu-se la importanta calculelor periodice, el arata: Dupa ce ai facut aceasta cu mare grija, tu personal vei incheia toata Cartea mare, partida cu partida. , propunand intocmirea unui bilancio considerat de autor balanta de verificare a maestrului. In secolul al XV-lea, cand se impune contabilitatea in partida dubla, bilantul contabil nu se intocmea cu regularitate, deoarece el nu servea determinarii castigului sau pierderii, ci numai pentru a determina marimea averii. Prin urmare, in aceasta perioada in care reglementarile fiscale se axau pe avere si nu pe consum, intalnim intocmirea documentelor de sinteza numai la incheierea afacerilor, cu ocazia fuziunii sau divizarii societatilor comerciale.

Ulterior, in secolul al XVII-lea, cand un numar mare de societati comerciale incep sa dea faliment in Europa de Vest (indeosebi in Franta), se impune intocmirea inventarierilor periodice pentru a cunoaste situatia reala a bunurilor, creantelor si datoriilor la data falimentului. In paralel, sistemul de impozite si taxe se deplaseaza catre consumatie. Aceste conditii au impus intocmirea cu regularitate a bilanturilor contabile.

Inventarierea anuala si intocmirea bilantului in caz de faliment sunt dezvoltate ca prevederi legale in Codul Comercial al lui Napoleon. Ele sunt preluate ulterior, in Codul Comercial German din secolul al XIX-lea, iar in zilele noastre, periodicitatea intocmirii bilantului are un caracter generalizat.

Autorul francez Robert Lefort, in anul 1927 scria despre continutul bilantului ca acesta se reduce la trei termeni: valoare, drept si persoane.

In Romania, periodicitatea intocmirii bilantului este prevazuta in lucrari datand din secolul al XIX-lea. La Brasov apare in 1837 Pravila Comerciala scrisa de E.

I. Nechifor, in care sunt prezentate si principiile intocmirii bilantului dupa metoda venetiana. El recomanda intocmirea bilantului o data pe an, trecandu-se in el partidele maestrului care nu sunt inchise.

In anul 1891 apare la Iasi lucrarea Curs ...

AILLEEN BEATTIE - "STANDARDELE INTERNATIONALE DE CONTABILITATE" - EDITURA ECONOMICA, BUCURESTI, 2000

BOJAN O. - "BAZELE CONTABILITATII" - EDITURA EFICIENT, BUCURESTI, 1997

BOULESCU M. - "AUDIT FINANCIAR" - EDITURA ECONOMICA, BUCURESTI, 2003

CISCA V. - "CONTABILITATE" - EDITURA MOLDAVIA, BACAU, 2003

DUTESCU A. - "GHID PENTRUINTELEGEREA SI APLICAREA STANDARDELOR INTERNATIONALE DE CONTABILITATE" - EDITURA C. E. C. C. A. R. , BUCURESTI, 2001

FELEAGA N. , IONASCU I. - "TRATAT DE CONTABILITATE FINANCIARA" - VOL. I, EDITURA ECONOMICA, BUCURESTI, 2002

FLOREA R. - "AUDIT FINANCIAR CONTABIL" - NOTE DE CURS, UNIVERSITATEA"GEORGE BACOVIA", BACAU, 2003

FLOREA R. - "AUDIT FINANCIAR CONTABIL" - SUPORT DE CURS, UNIVERSITATEA"GEORGE BACOVIA", BACAU, 2003

LEFTER C. - "CURS COMPLET DE CONTABILITATE SI FISCALITATE" - VOL. I, EDITURA ECONOMICA, BUCURESTI, 1999

LEFTER C. - "CURS COMPLET DE CONTABILITATE SI FISCALITATE, VOL. II, EDITURA ECONOMICA, BUCURESTI, 2000

OPREAN I. - "INTOCMIREA SI AUDITAREA BILANTULUI CONTABIL" - EDITURA INTELCREDO, DEVA, 1999

PARASHIVESCU M. D. - "CONTABILITATE FINANCIARA" - EDITURA MOLDAVIA, 2003

STOIAN A. , TURLEA E. - "AUDIT FINANCIAR CONTABIL" - EDITURA ECONOMICA, BUCURESTI, 2001

STEFANESCU TH. - "CURS DE CONTABILITATEIN PARTIDA DUBLA" - EDITIA A II A, BUCURESTI, 1981

RISTEA M. - "BILANTUL IN GESTIUNEA PATRIMONIULUI" - EDITURA ACADEMIEI, BUCURESTI, 1989

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.