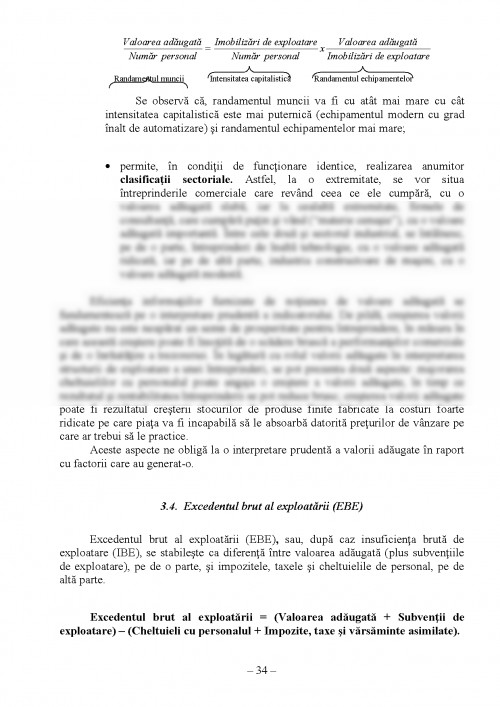

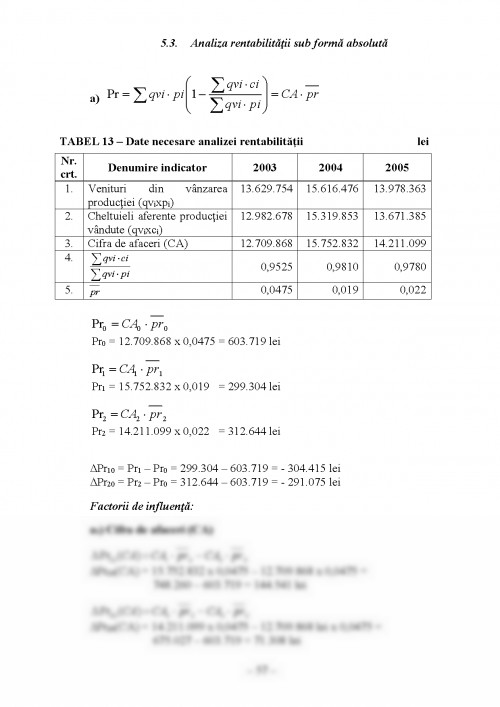

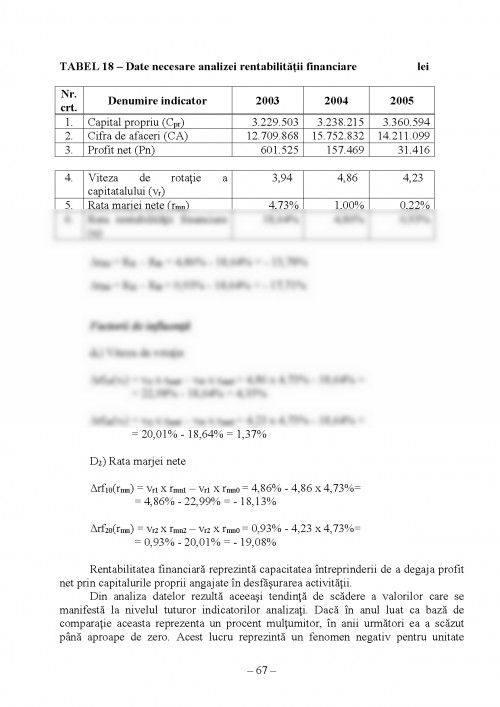

Analiza financiara a aparut din necesitati practice, la sfarsitul secolului al XIX-lea cand bancherii solicitau informatii pentru evaluarea si aprecierea garantiilor societatilor care doreau sa efectueze un imprumut.

Daca la inceput aceste informatii se refereau la o analiza sumara a solvabilitatii si la verificarea anumitor echilibre financiare, odata cu dezvoltarea si diversificarea agentilor economici precum si ca urmare a cresterii rolului bancilor si institutiilor financiare in economie, complexitatea analizei financiare creste.

In ultimul timp importanta analizei financiare este amplificata de numeroasele solicitari, de un grad mare de sinteza, generate in special de: necesitatea informatiilor financiare prelucrate, precum imbunatatirea gestionarii intreprinderii si luarii deciziilor de participare pe piata financiara; necesitatea informarii actualilor si potentialilor actionari despre performantele intreprinderilor.

Definire, scop si tipuri de analiza financiara Analiza financiara consta intr-un ansamblu de instrumente si metode care permite aprecierea situatiei financiare si a performantelor unei intreprinderi.

Scopul analizei financiare, privita ca si activitate, este de stabilire a unui diagnostic asupra situatiei financiare a intreprinderii cand sunt identificate punctele tari si punctele slabe ale gestiunii financiare.

Pe baza acestui diagnostic are loc elaborarea unei noi strategii de mentinere si dezvoltare in mediul concurential.

In sens general, finalitatea analizei financiare consta in oferirea de informatii financiare atat celor din interiorul intreprinderii, cat si celor interesati din afara acesteia.

In primul caz, cand problema diagnosticului este pusa din interiorul intreprinderii (diagnostic financiar intern) utilizatorii pot fi conducatorii, actionarii actuali sau salariatii. Obiectivul urmarit in acest caz este de a detecta unele eventuale situatii de dezechilibru financiar si de a adopta noi decizii de gestionare a intreprinderii.

Aceste decizii se bazeaza pe identificarea originii si cauzelor dezechilibrelor, pe de o parte, iar pe de alta parte pe stabilirea masurilor de remediere a dezechilibrelor.

In al doilea caz, cand problema este pusa din exteriorul intreprinderii (diagnostic financiar extern) utilizatorii vor fi analistii financiari, actionarii potentiali, partenerii traditionali, organisme bancare financiare sau chiar statul. De data aceasta, obiectivul urmarit este capacitatea intreprinderii de a genera profit, capacitatea intreprinderii de a-si onora obligatiile, pe termen scurt sau lung (lichiditatea si solvabilitatea intreprinderii), precum si valoarea intreprinderii.

De cele mai multe ori utilizatorii externi au nevoie de un diagnostic financiar fie pentru acordarea de credite intreprinderilor (in special bancile), fie pentru luarea deciziilor de patrunderea in capitalul unei intreprinderi (actionari potentiali sau alte intreprinderi) sau pentru aprecierea soliditatii unui concurent.

Atat analiza pe plan ...

GEORGESCU NICOLAE - "ANALIZA BILANTULUI CONTABIL" - EDITURA ECONOMICA, BUCURESTI, 1999

MIHAI IOAN - "ANALIZA SITUATIEI FINANCIARE A AGENTILOR ECONOMICI" - EDITURA MIRTON, TIMISOARA, 1997

POPA (LEZEU), DORINA, MESTER CORNELIA - "ANALIZA ECONOMICO - FINANCIARA, ELEMENTE TEORETICE SI APLICATII PRACTICE" - EDITURA UNIVERSITATII DIN ORADEA, 2006

ROBU VASILE, POPESCU ANA MARIA, VASILESCU CAMELIA, TUTUI DANIELA - "ANALIZA ECONOMICO FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 2004

STEFEA PETRU - "ANALIZA REZULTATELOR INTREPRINDERII" - EDITURA MIRTON, TIMISOARA, 2002

VINTILA GEORGETA - "GESTIUNEA FINANCIARA A INTREPRINDERII EDITIA A II - A" - EDP, BUCURESTI, 1999

O. M. F. P. 1752/ 2005 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU DIRECTIVELE EUROPENE

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.