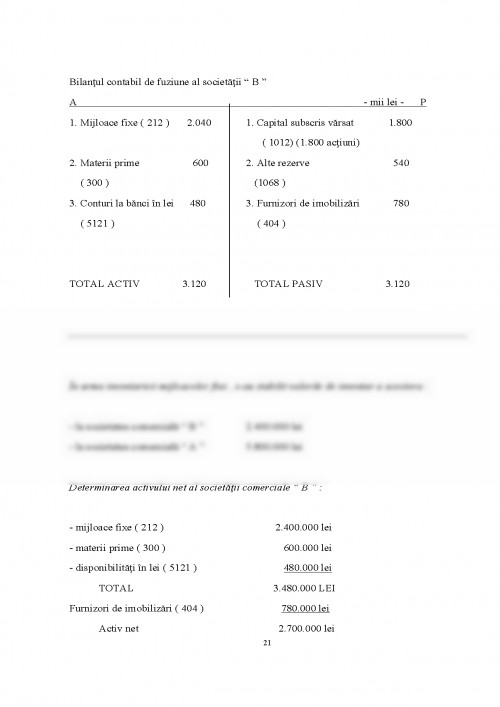

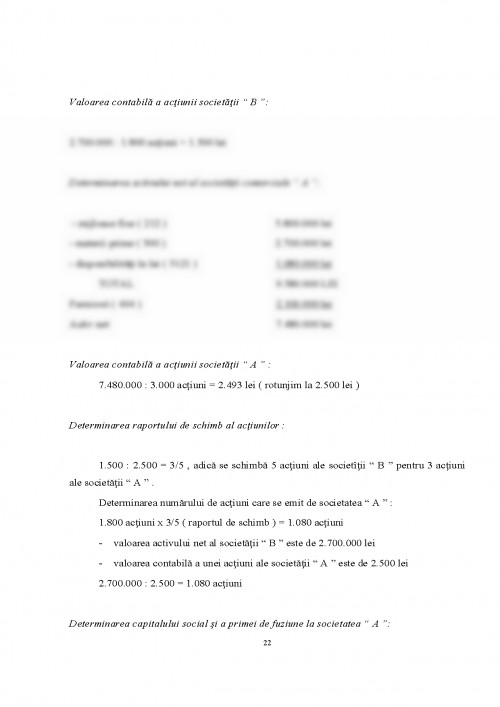

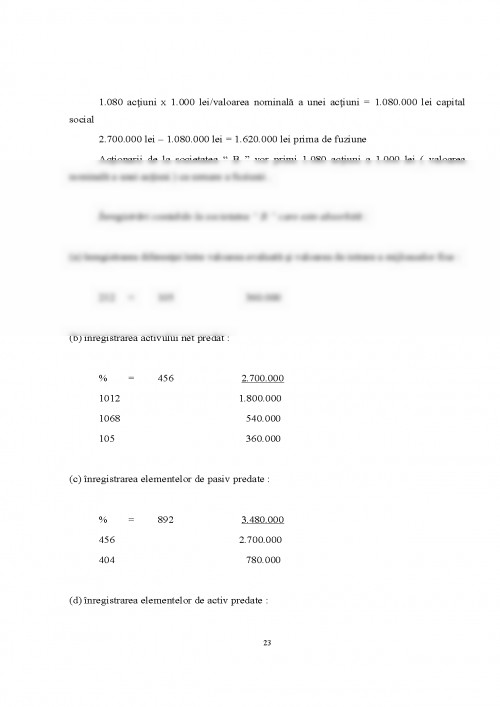

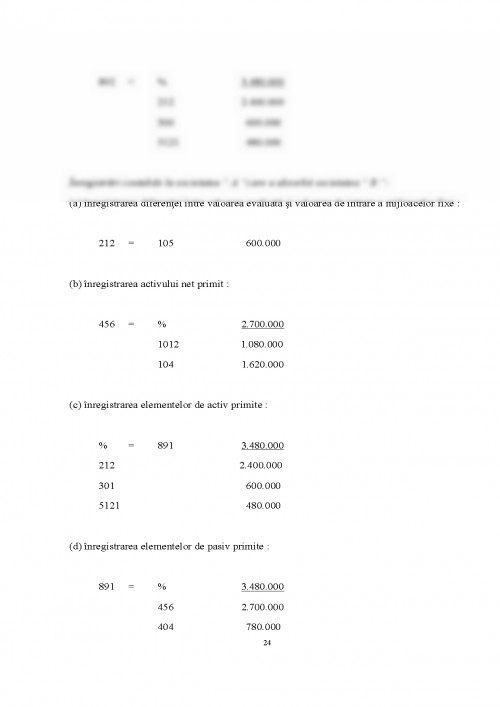

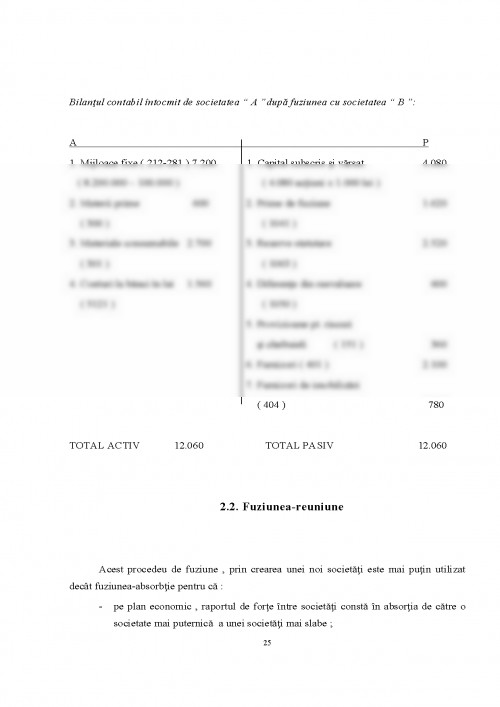

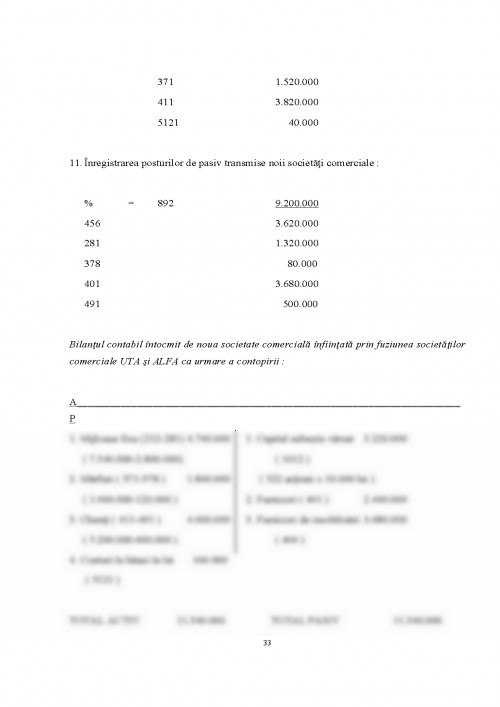

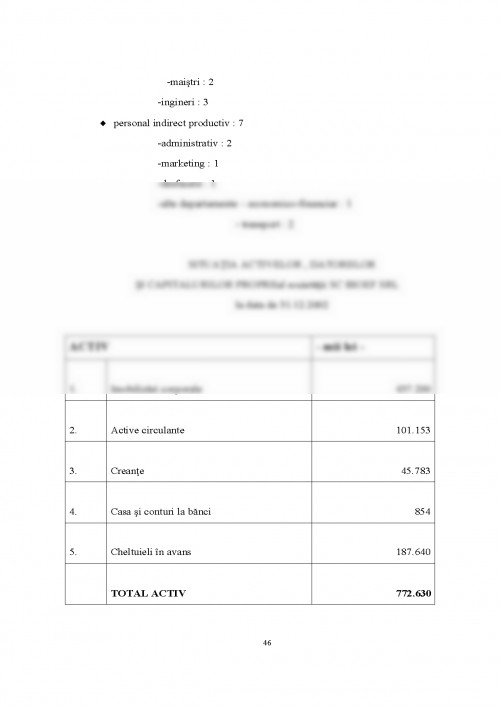

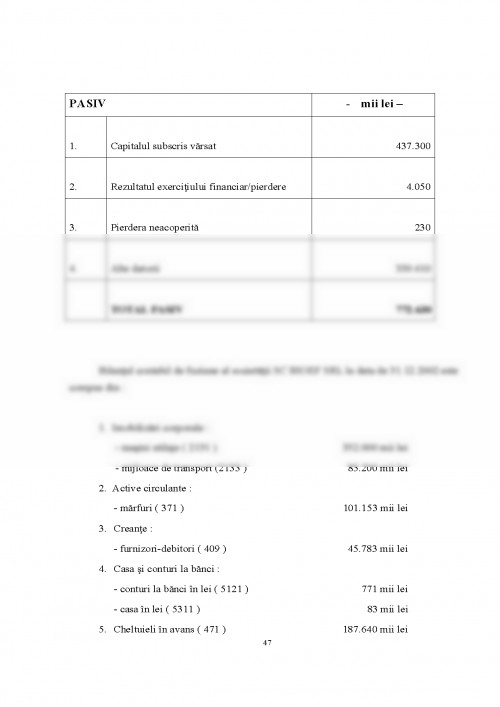

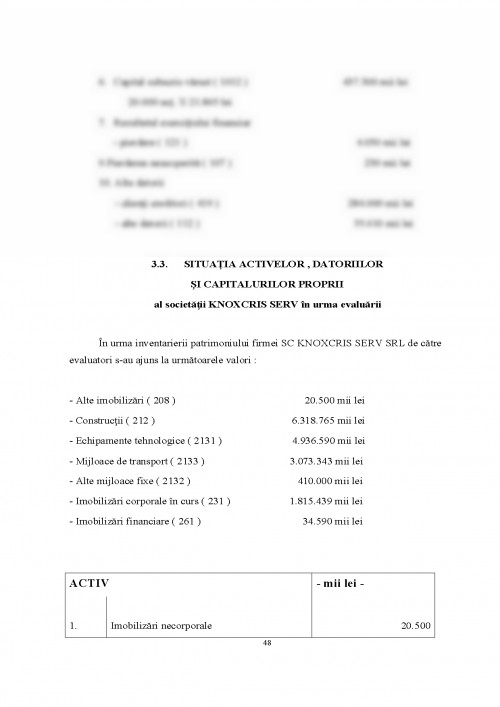

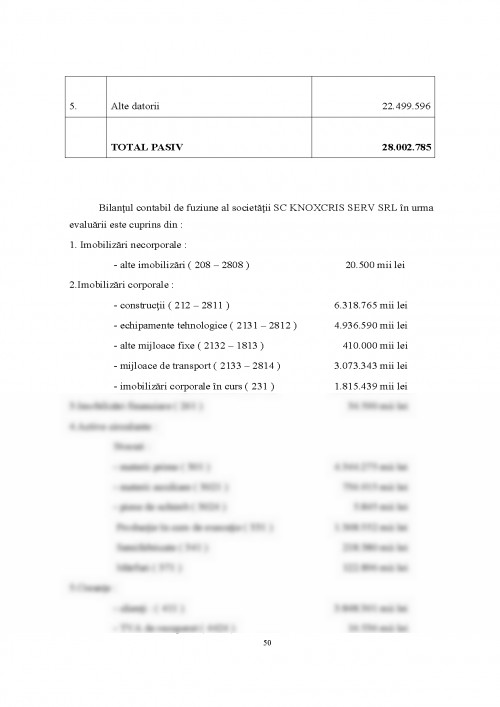

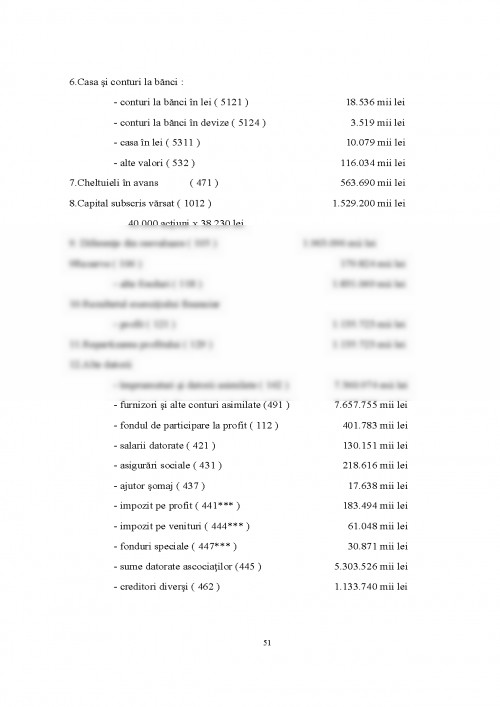

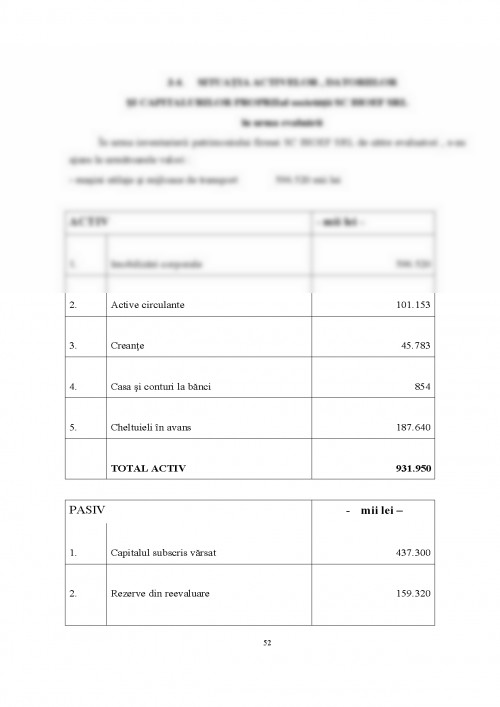

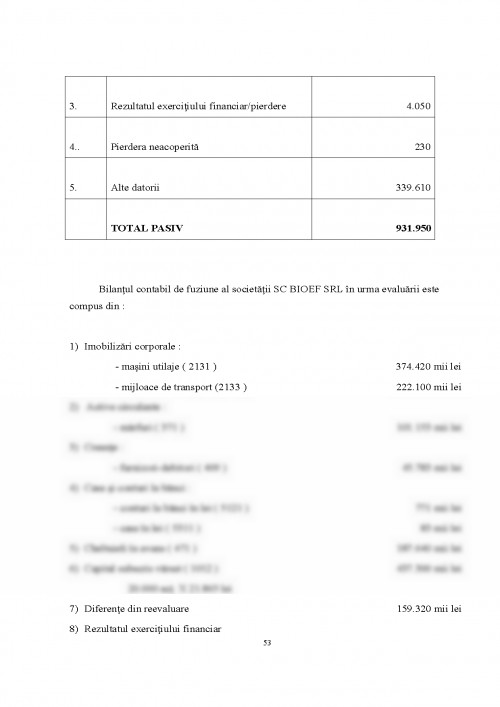

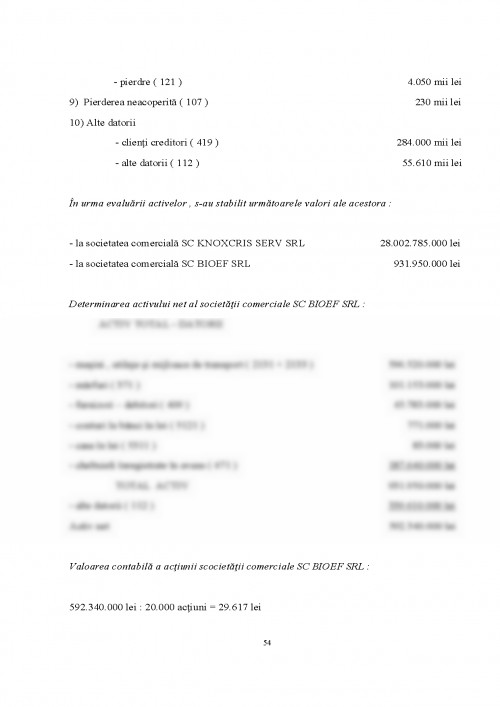

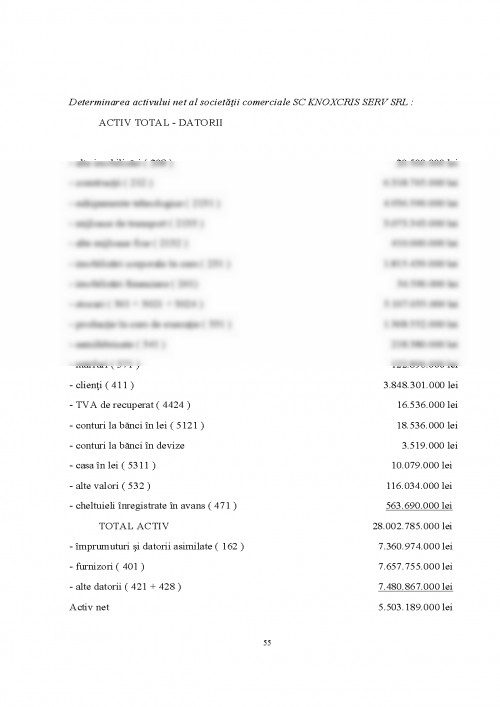

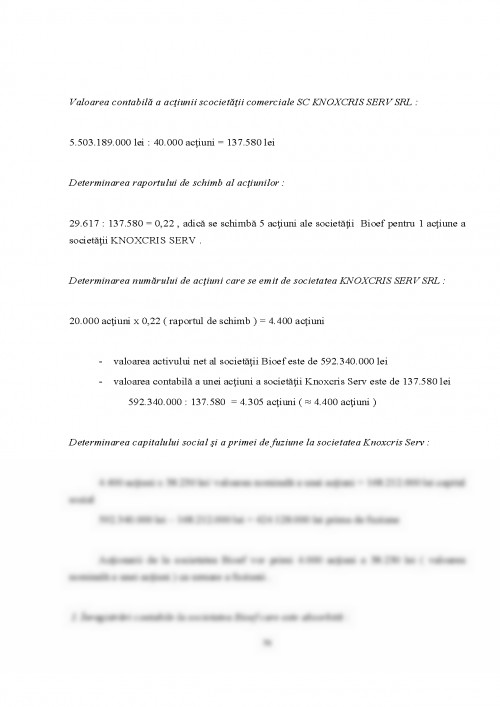

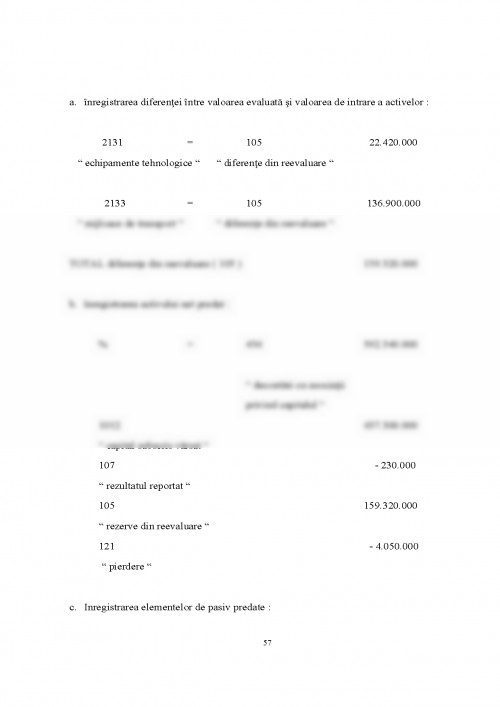

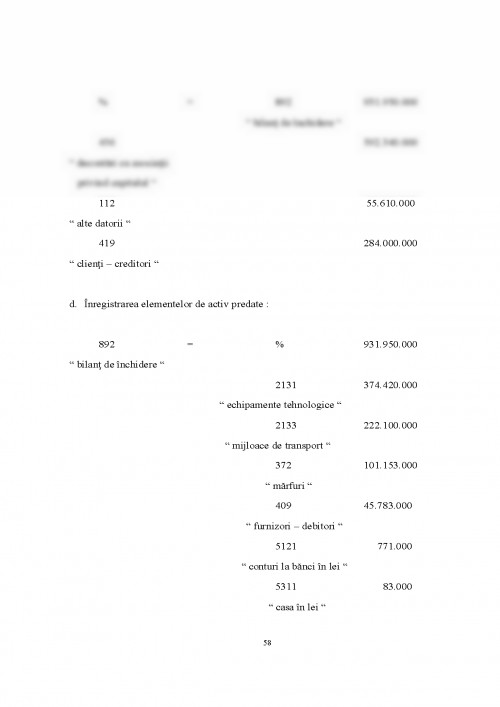

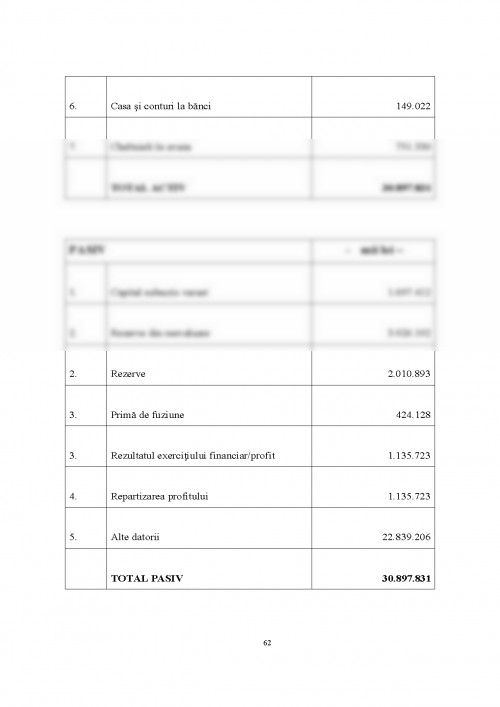

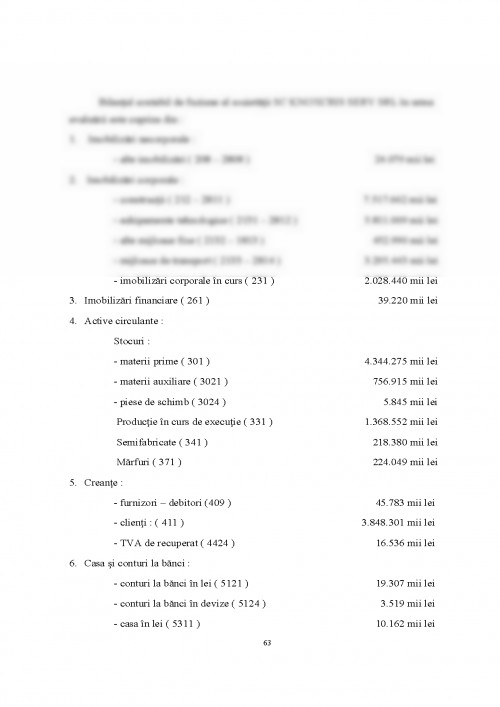

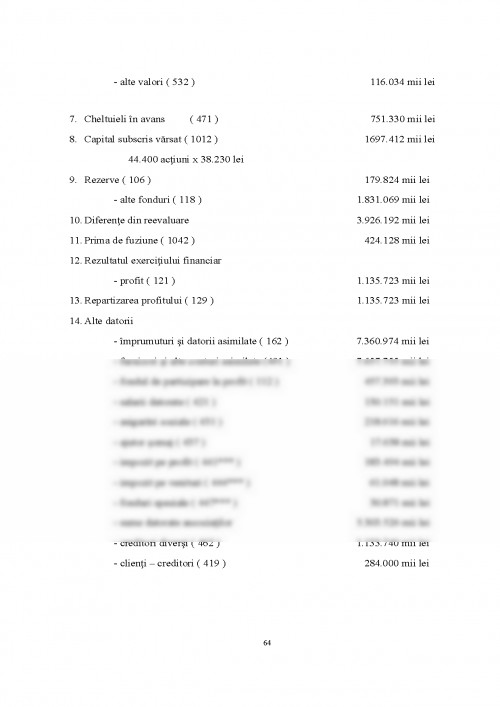

Fuziunea este operatia prin care o societate este absorbita de o alta societate care subzista singura, ori doua sau mai multe societati se dizolva pentru a constitui o noua societate, asa cum se precizeaza in legea 31/1990. Fuziunea este una dintre modalitatile juridice care permit gruparea intreprinderilor. In ceea ce priveste gruparea, aceasta se realizeaza fie intre intreprinderi cu acelasi domeniu de activitate in scopul de a se accentua specializarea, fie intre intreprinderi care desfasoara activitati complementare si care recurg la aceasta metoda pentru a-si diversifica activitatea. Dupa parerea lui Eric de LA VILLEGUERIN a fuziona nu inseamna a aduna mijloacele pe care le aduce fiecare dintre intreprinderi, ci a combina si a coordona aceste mijloace de actiune, in scopul degajarii de noi capacitati de conceptie, de finantare, de productie si de comercializare. Dizolvarea se face prin impartirea intregului patrimoniu al unei societati care isi inceteaza existenta intre doua sau mai multe societati existente sau care iau astfel fiinta. Fuziunea trebuie hotarata de fiecare societate in parte, astfel incat aceasta intocmind un bilant il va depune o data cu cererea de inscriere a hotaririi de fuziune, la Registrul Comertului. Societatea care isi inceteaza activitatea in urma fuziunii, pentru a fi inscrisa in Registrul Comertului, va depune o declaratie despre modul cum a hotarat sa stinga pasivul sau. Fuziunea are efect la trei luni dupa data publicarii in Monitorul Oficial, mai putin in situatia cand se platesc toate datoriile sau cand toti creditorii isi dau acordul pentru fuziune. Orice creditor al societatii ce fuzioneaza, in termen de trei luni, se poate opune acestui proces, opozitie ce suspenda executarea fuziunii, pana la pronuntarea unei hotarari definitive. Fuziunea sau divizarea trebuie sa fie hotarata de fiecare societate in parte, fiecare trebuind sa indeplineasca formalitatile de publicitate, in conditiile stabilite pentru modificarea actului constitutiv al societatii. CAP. 1. FUZIUNEA.

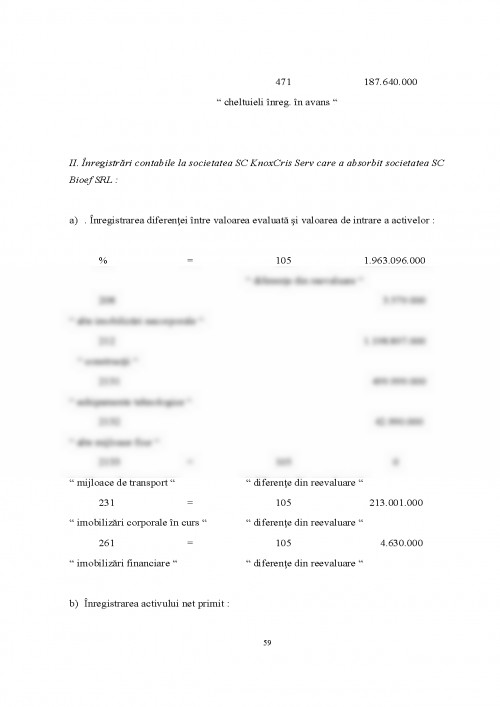

ELEMENTE GENERALE 1. 1. Cadrul juridic Aspectele juridice ale operatiunilor de fuziune, privind societatile pe actiuni, au facut obiectul dispozitiilor directivei a 3-a a Consiliului Comunitatii Europene, din 9 octombrie 1978. Prevederile directivei au fost preluate in legislatiile statelor membre, in scopul armonizarii aspectelor juridice aferente operatiilor de fuziune, la nivelul Comunitatii (Uniunii) Europene. Cadrul juridic romanesc privind operatiile de fuziune este, deocamdata, destul de sarac. Legea societatilor comerciale nr. 31/ 1990, in titlul VI, capitolul II, prezinta cateva coordonate generale ale operatiilor de fuziune. In esenta legea prevede ca: fuziunea mai multor societati se hotaraste de fiecare societate in parte; bilantul intocmit, cu aceasta ocazie, de fiecare societate, va fi depus, odata cu cererea de inscriere a hotararii de fuziune, la Registrul comertului, pentru a ...

MIHAI RISTEA - "CONTABILITATEA SOCIETATILOR COMERCIALE" - VOL. II, EDITURA CECCAR, BUCURESTI, 1996

LIVIU SEBE, GEORGHE BADESCU - "CONTABILITATEA SI FISCALITATEA OPERATIILOR PRIVIND FUZIUNEA SI LICHIDAREA SOCIETATILOR COMERCIALE RETRAGEREA SI/SAU EXCLUDEREA UNOR ASOCIATI DIN CADRUL SOCIETATILOR COMERCIALE" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 2001

VASILE DARIE, EMILIAN DREHUTA, CONSTANTIN GORBANESCU, VASILE PATRUT, ARISTITA ROTILA - "MANUALUL EXPERTULUI CONTABIL SI AL CONTABILULUI AUTORIZAT" - EDITURA CECCAR, BUCURESTI

MARIN TOMA, MARIUS CHIVULESCU - "GHID PENTRU DIAGNOSTIC SI EVALUARE A INTREPRINDERII" - EDITURA CECCAR, BUCURESTI, 1994

MIHAI RISTEA, CORINA CUCU, CORINA LAZARESCU - "CONTABILITATEA INTREPRINDERII" - VOL. I, EDITURA MARGARITAR, BUCURESTI, 1997

LEGEA 31/1990 PRIVIND SOCIETATILE COMERCIALE

LEGEA 414/2001 PRIVIND IMPOZITUL PE PROFIT

LEGEA 345 / 2002 - NORMA DIN 13 IUNIE 2002 PRIVIND TAXA PE VALOAREA ADAUGATA

ORDONANTA 61/2002 PRIVIND COLECTAREA CREANTELOR BUGETARE DIN LEGEA 411/2002

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.