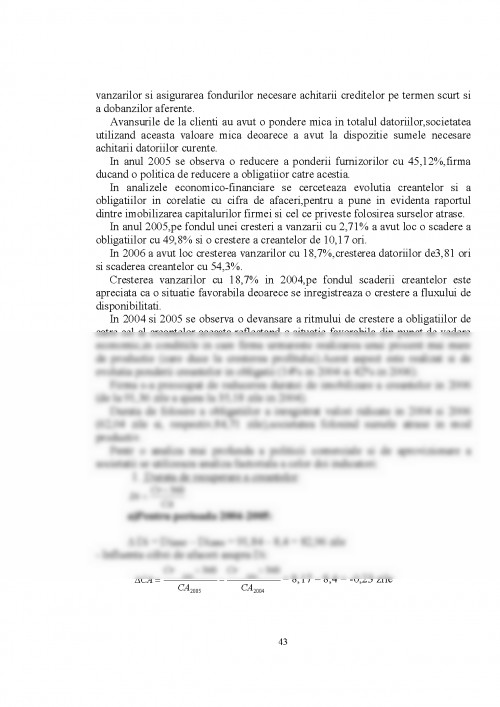

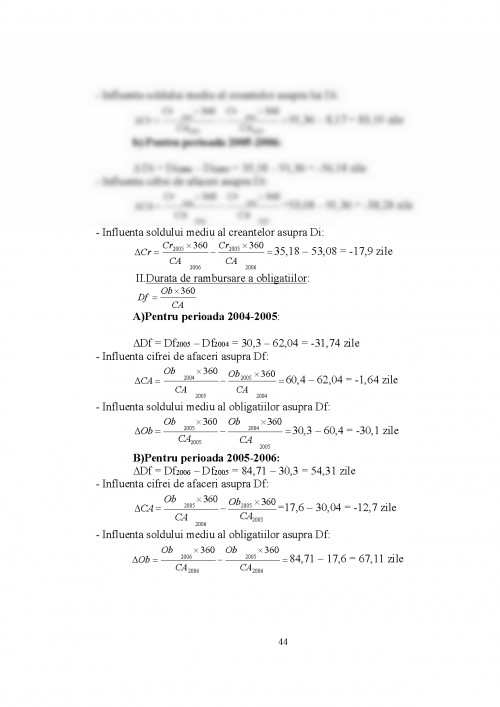

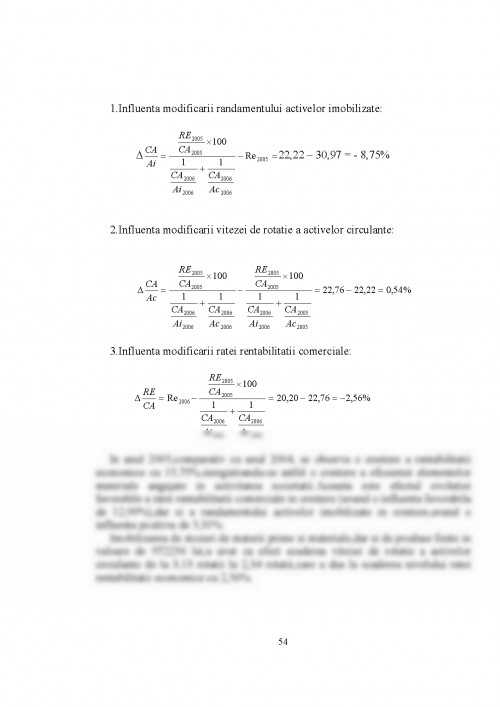

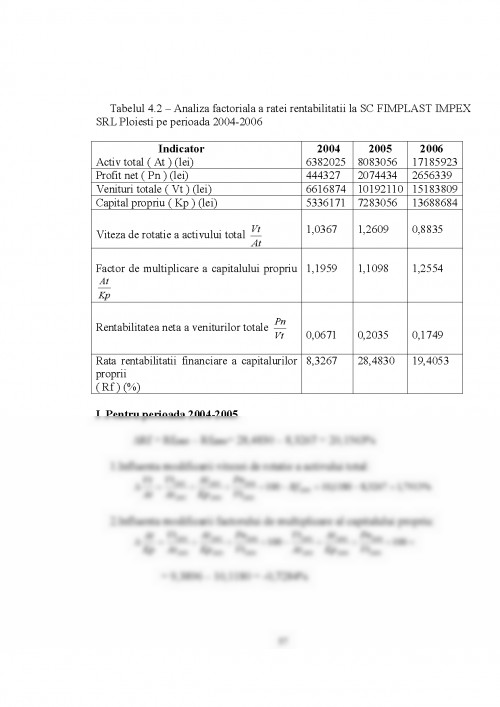

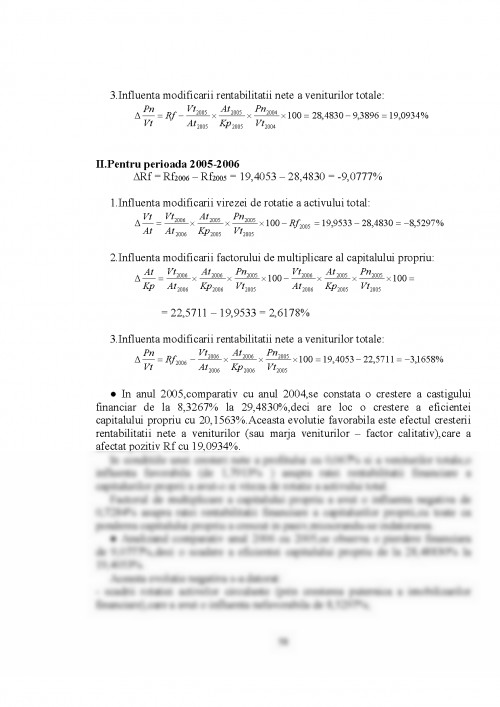

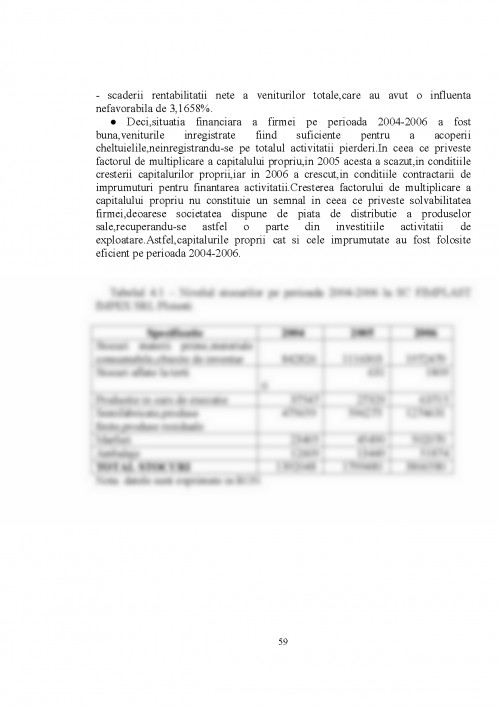

Orice sistem contabil este influentat de mediul economic, politic, juridic, financiar si cultural al tarii in care activeaza. El evolueaza odata cu schimbarile acestui mediu si cu tendintele ce se manifesta pe plan mondial in contabilitate.

Incepand cu anul 1994 in Romania s-a elaborat si s-a pus in aplicare un sistem de reguli si de norme care au stat la baza noului sistem contabil, sistem adaptat cerintelor unei economii in tranzitie. Modelul care a stat la baza noului sistem contabil a fost cel francez, ce a permis racordarea contabilitatii romanesti la sistemul contabil european, in special la Directiva a IV-a. Directiva a IV-a din iulie 1978 este unul din rezultatul eforturilor Comunitatii Europene, pe linia armonizarii sistemelor de contabilitate si a intocmirii rapoartelor societatilor comerciale, ce se aplica tuturor statelor membre ale acesteia.

Aceasta directiva a vizat, cu predilectie, coordonarea dispozitiilor nationale cu privire la structura si continutul conturilor anuale si ale raportului de gestiune, modurile de evaluare, cat si la publicarea acestor documente, in special pentru societatile cu responsabilitate limitata si pe actiuni. In ciuda naturii prescriptive a Directivei a IV-a, aceasta nu a avut ca efect prezentarea identica a conturilor anuale a societatilor statelor membre. O explicatie se afla, mai intai, in faptul ca directiva nu este o lege si, deci, nu a avut un efect direct asupra societatilor interesate. In al doilea rand, statele membre au un numar de optiuni sau/si de dispozitii destul de mare.

In prezent, in Romania o serie de societati comerciale se supun Ordinului 94, publicat in M. O. in data de 20. 02. 2001, Ordin pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate.

In acest ordin s-a stabilit Cadrul general de intocmire a situatiilor financiare, cadru ce a fost elaborat de Comitetul pentru Standarde Internationale de Contabilitate.

Acest cadru se aplica tuturor societatilor comerciale cotate la Bursa de Valori Bucuresti, unor regii autonome, companii si societati nationale, altor intreprinderi de interes national, etc, impreuna cu reglementarile Legii Contabilitatii nr. 82/1991. Societatile comerciale ce nu se incadreaza in criteriile de marime indicate vor aplica reglementarile din Ordinul 94/2001 numai dupa aprobarea prealabila din partea Ministerului Finantelor Publice pe baza solicitarii adesate Directiei de reglementari contabile.

Necesitatea stabilirii acestui cadru general de intocmire si prezentare a situatiilor financiare a aparut ca urmare a dezvoltarii relatiilor economico-financiare. Intreprinderile din toata lumea intocmesc situatii financiare pentru a fi prezentate utilizatorilor externi. Totusi, aceste situatii nu se aseamana intre ele, diferentele putand fi cauzate de factori economici, politici si financiari, precum si de faptul ca, in momentul stabilirii situatiilor financiare, au avut in vedere necesitatile diversilor ...

BUCUR ION - "ECONOMIE POLITICA" - EDITURA UNIVERSITATII, PLOIESTI, 2005

O. CALIN, M. RISTEA, I. VADUVA, H. NEAMTU - "BAZELE CONTABILITATII" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 2002

C - TIN CIUTACU - "PIATA MUNCII" EDITURA EXPERT, BUCURESTI, 2000

C - TIN CIUTACU - "REFORMA SI METAREFORMA", EDITURA EXPERT, BUCURESTI, 2000

N. DOBROTA - "TRATAT DE ECONOMIE POLITICA" - EDITURA ECONOMICA, BUCURESTI, 2004

DUSMANESCU DOREL - "INFORMATICA MANAGERIALA" - EDITURA UPG, PLOIESTI, 2004

N. FELEAGA, I. IONASCU - "TRATAT DE CONTABILITATE FINANCIARA" - VOLUMUL I, EDITURA ECONOMICA BUCURESTI, 1999

N. FELEAGA, I. IONASCU - "TRATAT DE CONTABILITATE FINANCIARA" - VOLUMUL II, EDITURA ECONOMICA, BUCURESTI, 1999

N. FELEAGA - "SISTEME CONTABILE COMPARATE", EDITIA A II - A, VOLUMUL II, EDITURA ECONOMICA, BUCURESTI, 2003

N. GEORGESCU - "ANALIZA BILANTULUI CONTABIL" - EDITURA ECONOMICA, BUCURESTI, 1999

N. GEORGESCU, V. ROBU - ANALIZA ECONOMICO - FINANCIARA" - EDITURA ASE, BUCURESTI, 2004

ION IARCA - "SISTEME ECONOMICE, MODELARE SI CLASIFICARE", EDITURA IMPRIMERIA, 1999

ION IARCA - "PRINCIPII ALE MODELELOR ECONOMICE", PLOIESTI

A. ISFANESCU - "GHID PRACTIC DE ANALIZA ECONOMICO - FINANCIARA" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1999

LAZAR CORNEL - "DEMOGRAFIE SI STATISTICA SOCIALA", EDITURA PRINTEURO, PLOIESTI, 2002

DR. MARIUS GUST - "ANALIZA ECONOMICO FINANCIARA" - EDITURA UNIVERSITATEA CONSTANTIN BRANCOVEANU, 2003

CRISTIAN MARINOIU - "LIMBAJE DE PROGRAMARE", EDITURA UNIVERSITATII, PLOIESTI, 2000

NICOLAE MOROIANU, IOAN DONE - "ECONOMIE COMPARATA", EDITURA UNIVERSITATII, PLOIESTI, 2004

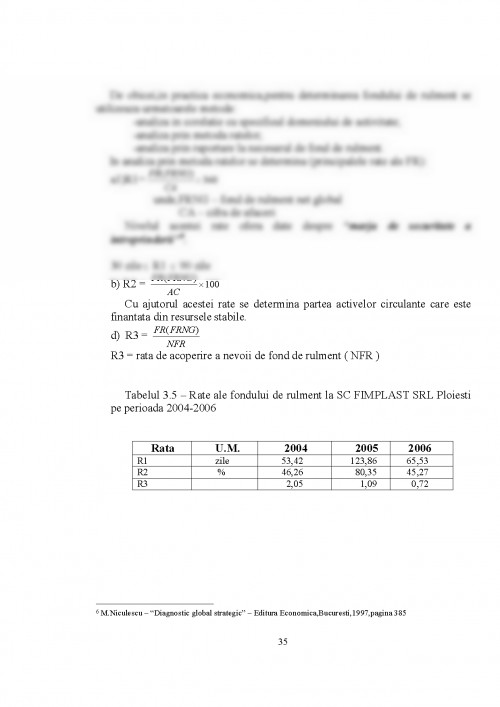

M. NICULESCU - "DIAGNOSTIC GLOBAL STRATEGIC" - EDITURA ECONOMICA, BUCURESTI, 2003

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.