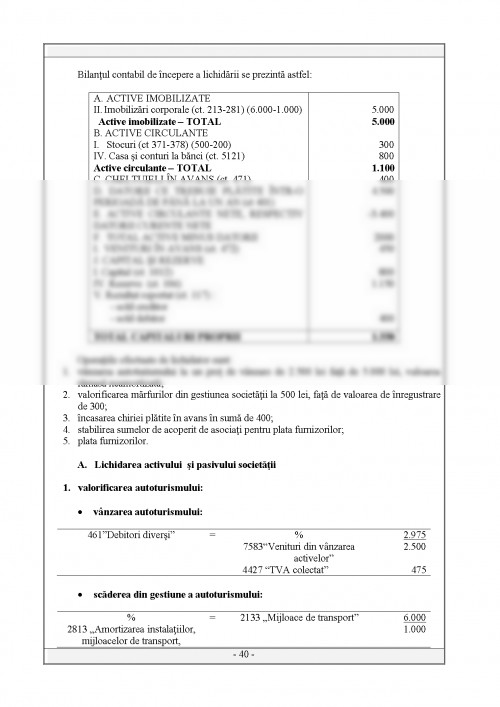

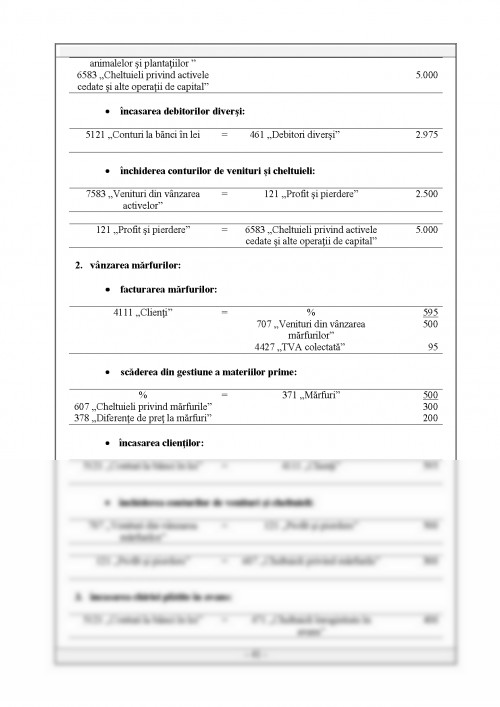

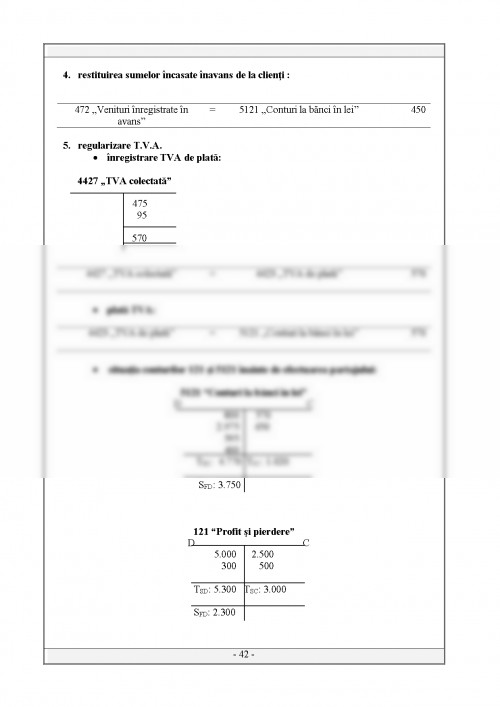

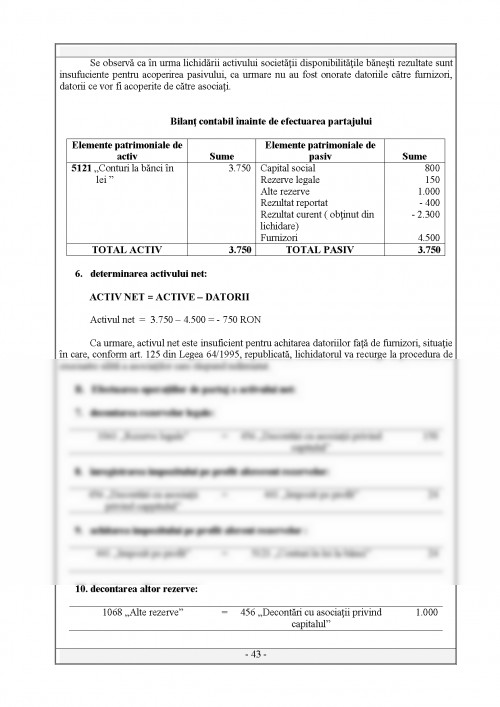

O societate comerciala sfarseste prin a disparea, deoarece ea urmeaza acelasi destin implacabil ca si o persoana fizica: se naste, traieste si moare. In cadrul oricarei economii, societatile comerciale urmeaza un curs firesc al evolutiei lor, care incepe din momentul infiintarii lor, continua cu derularea activitarii in vederea realizarii obiectului de activitate, prin consolidare si dezvoltare, si se incheie cu incetarea existentei lor.

Ca urmare a diverselor schimbari care au loc in mediul de afaceri, schimbari care necesita o mare adaptabilitate si flexibilitate a firmelor la conditiile impuse de piata, societatile pot intampina, in decursul existentei lor, situatii dficile care, daca nu pot fi prevenite si depasite, conduc la incetarea existentei lor, respectiv la dizolvare si lichidare, sau intr-un cuvant la falimentul acestora.

Falimentul a aparut o data cu comertul, istoria consemnand ca in spatiul geografic romanesc a existat inca din timpuri stravechi o activitate comerciala, ocazionata printre altele, de pozitia geografica, la confluenta marilor drumuri care faceau legatura intre Europa de Vest si Occident. In Micului Dictionar Enciclopedic, termenul faliment este explicat ca o stare a unui comerciant care se afla in incetare de plati, constatata printr-o hotarare judecatoreasca, iar sintagma a da faliment semnifica in limbajul curent a nu izbuti intr-o actiune.

In lucrarile de specialitate juridica, semnificatia acestui concept rezida in caracterul de procedura de executare silita unitara, colectiva, concursuala si egalitara asupra bunurilor debitorului comun al mai multor creditori, pentru ca: este unica si simultana pentru toate creantele care greveaza patrimoniul comerciantului aflat in incapacitate de plata; reprezinta o aparare comuna a intereselor si drepturilor tuturor creditorilor comerciantului; realizeaza stingerea simultana a tuturor creantelor intr-o proportie directa cu ponderea pe care fiecare creanta o detine in pasivul patrimoniului falitului.

Ca urmare starea de faliment se instaleaza ca urmare a incetarii platilor de catre debitor sau ca urmare a intrarii in insolventa a acestuia.

Etimologia termenului faliment indica provenienta acestuia din limba latina, de la verbul fallo-fallere tradus prin a lipsi, a scapa, in sensul ca falitul lipseste, adica nu-si onoreaza obligatiile fata de creditorii sai dar, avand totodata si sensul de a insela (fallo speru - a insela speranta). A fost transpus in limba italiana devenind verbul fallire, care se traduce prin a gresi, a inceta o plata, a insela, a nu rapunde la asteptari si fallimento, substantivul. Deci, se pot contura doua sensuri majore ale termenului, si anume acela de faliment, incetare de plati, ce determina incipienta procedurii, si acela de eroare, greseala si chiar inselaciune, ceea ce implica elementul intentional.

Persoana falitului era cunoscuta sub denumirea de decoctor ori defraudor, iar dupa cristalizarea institutiei ...

IMBRESCU CARMEN - "REORGANIZAREA SI LICHIDAREA SOCIETATILOR COMERCIALE, O ABORDARE FINANCIAR - CONTABILA SI JURIDICA" - EDITURA MIRTON, TIMISOARA, 2005

MATES DOREL - "CONTABILITATEA FINANCIARA A INTREPRINDERII INTRE NORMALIZARE SI ARMONIZARE - VOL. I" - EDITURA MIRTON, TIMISOARA, 2003

MATES DOREL - "CONTABILITATEA FINANCIARA A INTREPRINDERII INTRE NORMALIZARE SI ARMONIZARE - VOL. II" - EDITURA MIRTON, TIMISOARA, 2003

MATES DOREL - "NORMALIZAREA CONTABILITATII SI FISCALITATEA INTREPRINDERII" - EDITURA MIRTON, TIMISOARA, 2003

TURCU I. - "INSOLVENTA COMERCIALA, REORGANIZAREA JUDICIARA SI FALIMENTUL" - EDITURA LUMINA LEX, BUCURESTI, 2000

COSTIN M. , ANGELA M. - "FALIMENTUL, EVOLUTIE SI ACTUALITATE" - EDITURA LUMINA LEX, BUCURESTI, 2000

BUFAN R. - "REORGANIZAREA JUDICIARA SI FALIMENTUL" - EDITURA LUMINA LEX, BUCURESTI, 2001

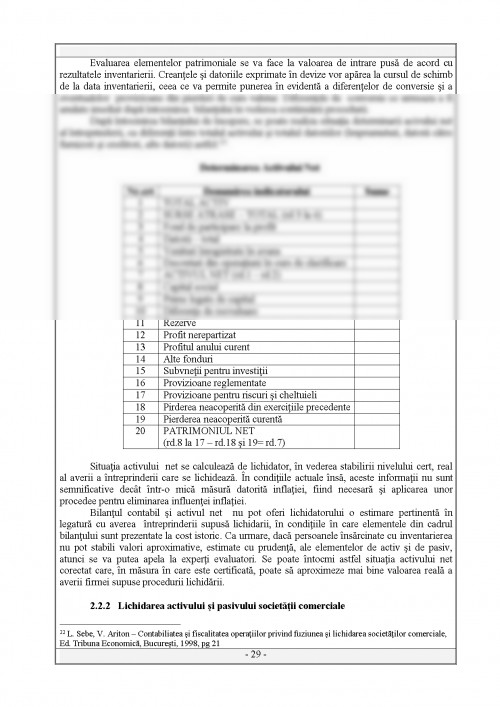

SEBE L. , ARITON V. - "CONTABILITATEA SI FISCALITATEA OPERATIUNILOR PRIVIND FUZIUNEA SI LICHIDAREA SOCIETATILOR COMERCIALE" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1998

LEGEA 64/1995 PRIVIND PROCEDURA REORGANIZARII JUDICIARE SI A FALIMENTULUI, REPUBLICATA IN MONITORUL OFICIAL NR. 1066 DIN 17. 11. 2004

LEGEA CONTABILITATII NR. 31/1990 PRIVIND SOCIETATILE COMERCIALE

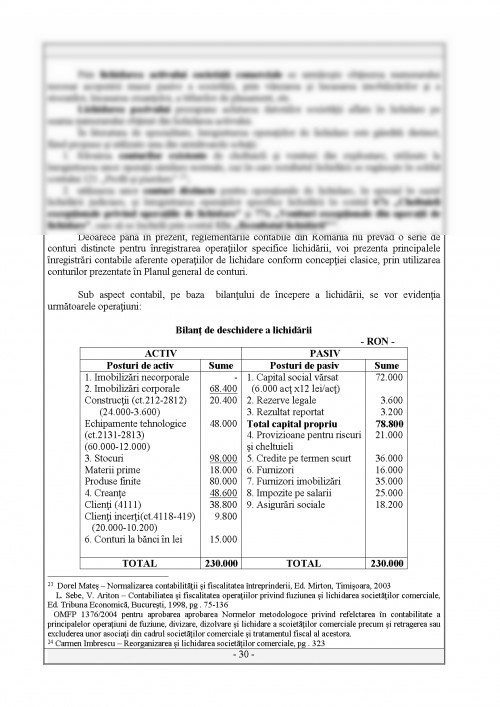

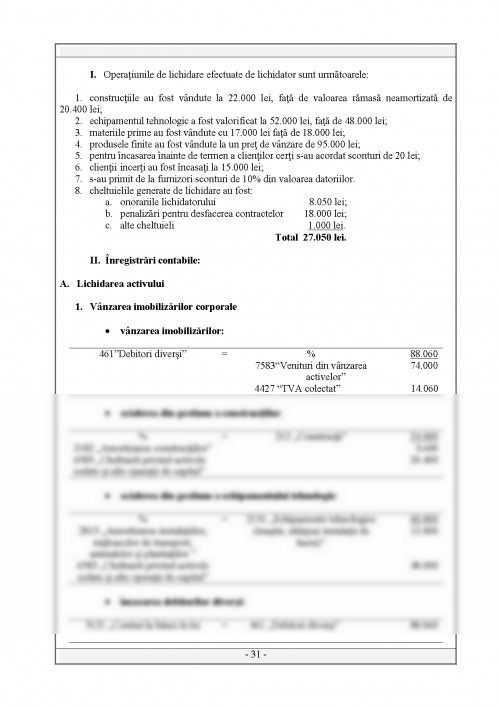

OMFP NR. 1376/ 17. 09. 2004 PENTRU APROBAREA NORMELOR METODOLOGICE PRIVIND REFLECTAREA IN CONTABILITATE A PRINCIPALELOR OPERATIUNI DE FUZIUNE, DIVIZARE, DIZOLVARE SI LICHIDARE A SOCIETATILOR COMERCIALE, PRECUM SI RETRAGEREA SAU EXCLUDEREA UNOR ASOCIATI DIN CADRUL SOCIETATILOR COMERCIALE SI TRATAMENTUL FISCAL AL ACESTORA

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.