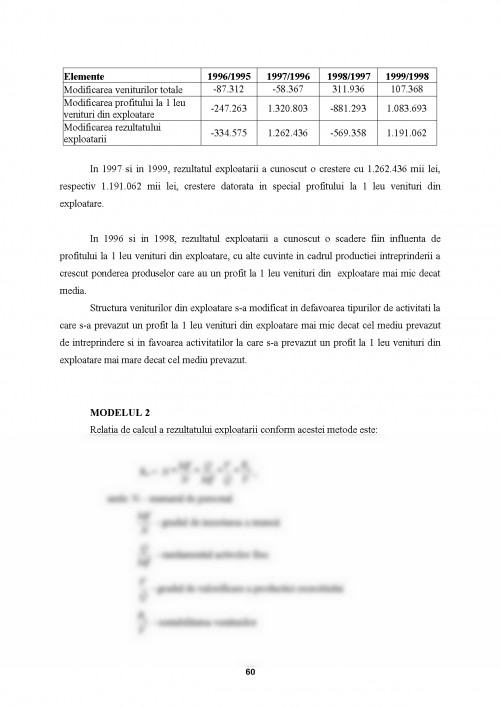

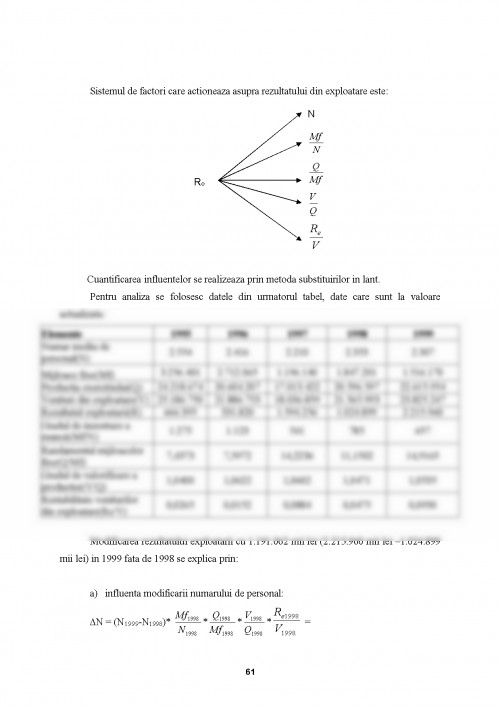

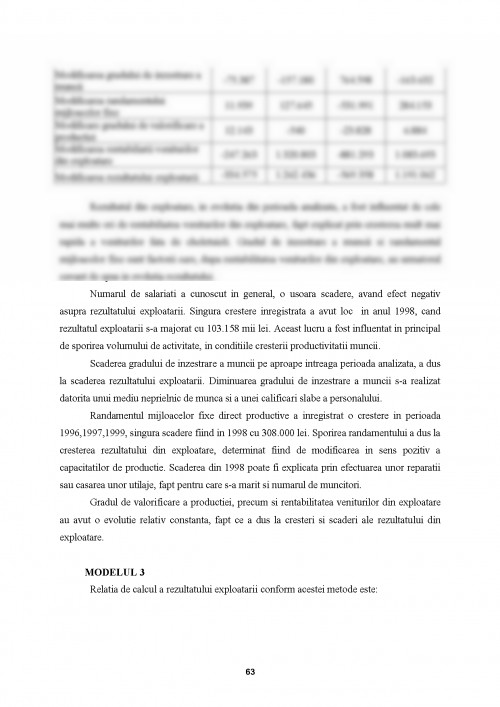

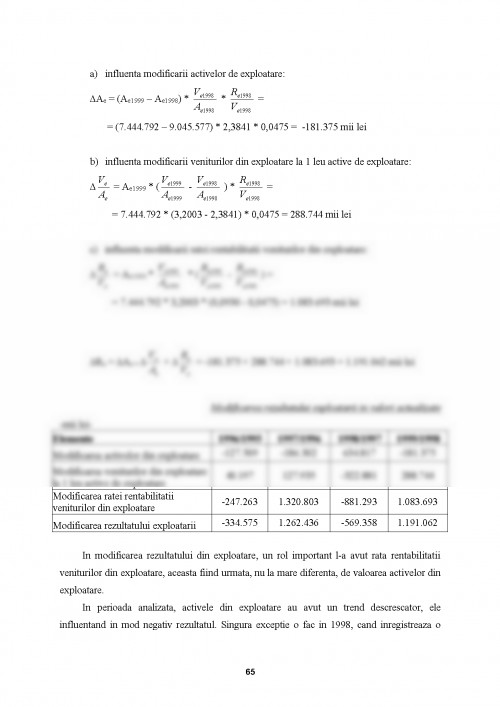

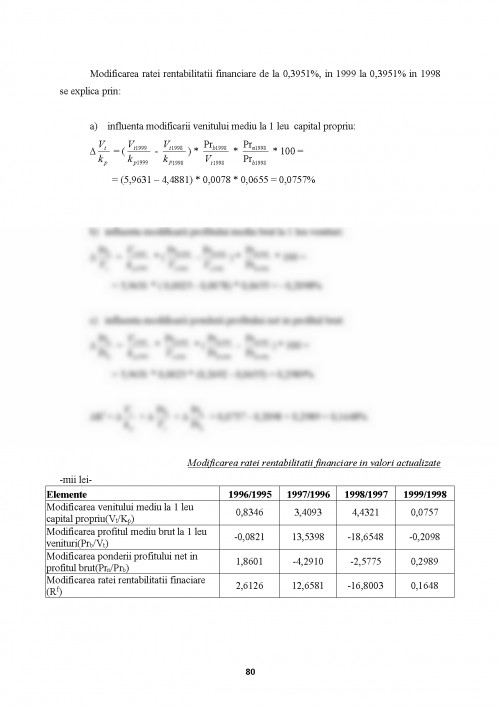

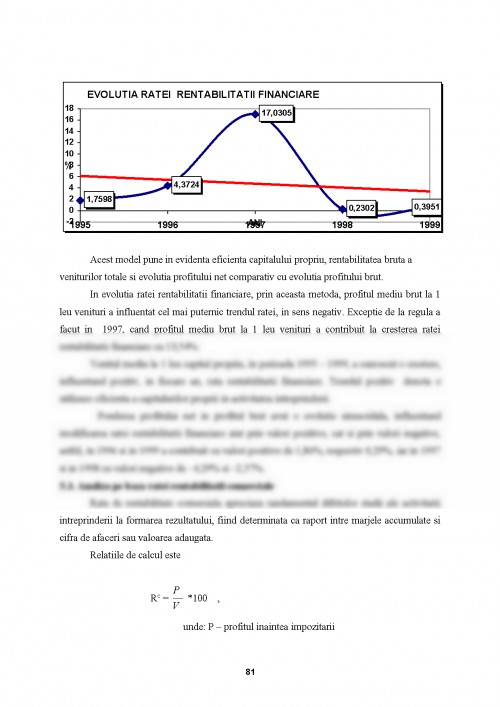

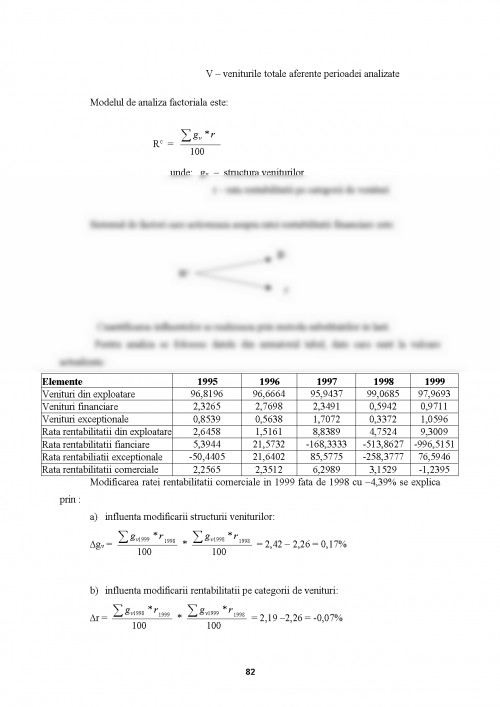

In anii care au urmat revolutiei din 1989, economia romaneasca a parcurs un intens si dificil proces de restructurare si privatizare. In tot acest timp s-a simtit nevoia abordarii unor mix-uri de politici economice, mixuri bazate pe modele economice, pe rolul specialistilor, al economistilor si profesionalistilor, si nu in ultimul rand pe decizia politico-economica. Astfel, in urma acestor mix-uri au luat nastere mai multe scenarii economice, dintre care au fost alese acelea care aveau ca obiectiv principal scaderea ratei inflatiei si a fiscalitatii precum si reducerea deficitului balantei de plati externe.

Toate aceste obiective au fost si sunt conditionate de aplicarea unor programe de limitare a pierderilor din economia reala si o privatizare rapida, toate acestea avand la baza acordurile incheiate cu Fondul Monetar International si Banca Mondiala.

Economia romanesca cunoaste o accelerare a reformei structurale, astfel incat intreprinderile realizeaza costuri de operare pe seama scaderii productivitatii, o crestere a consumurilor specifice si o mentinere a unei structuri de productie ce nu poate fi validata pe piata. Functia obiectiv a intreprinderii romanesti este maximizarea salariilor si a beneficiilor corelate pentru toti cei care sunt implicati in activitatea intreprinderii, fie ei reprezentanti ai conducerii sindicatelor sau ai proprietarilor. Celelalte functii normale, pentru orice intreprindere competitiva - acumularea, dezvoltarea, investitiile, profitul - au fost trecute pe plan secundar, iar in multe cazuri au disparut. Disciplina contractuala si a platilor s-a diluat, ducand la consecinte negative precum scaderea efectelor politicilor fiscale si a politicii monetare.

La o analiza mai amanuntita a economiei nationale, se observa ca problemele cu care se confrunta aceasta sunt legate de intarzierea reformelor la nivelul intreprinderilor. Productia industriala a cunoscut o scadere semnificativa, in cele mai multe cazuri cu mult sub limita rentabilitatii, exporturile de produse si servicii s-au plafonat, iar importurile anuale au crescut.

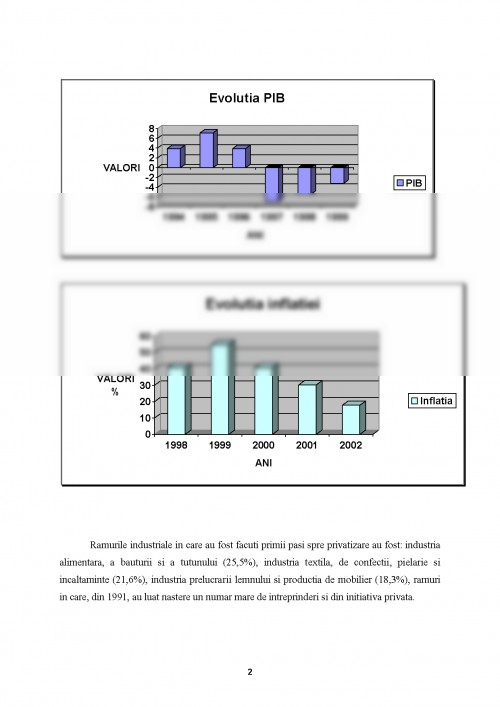

In ultimii ani, principalii indicatori economici produsul intern brut si rata inflatiei au cunoscut urmatoarea evolutie: Ramurile industriale in care au fost facuti primii pasi spre privatizare au fost: industria alimentara, a bauturii si a tutunului (25, 5%), industria textila, de confectii, pielarie si incaltaminte (21, 6%), industria prelucrarii lemnului si productia de mobilier (18, 3%), ramuri in care, din 1991, au luat nastere un numar mare de intreprinderi si din initiativa privata.

Eficienta presupune compararea eforturilor cu rezultatele, rezultatele exprimandu-se sub forma valorii productiei, iar eforturile sub forma valorii resurselor.

Eficienta depinde de evaluarile valorice ale productiei si resurselor astfel incat eficienta oricarui proces socio-economic se poate schimba in functie de modificarile de valoare, care la randul lor sunt rezultatul schimbarilor in preferintele noastre, in ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.