1. 4. 2. A A Structura contabila a rezultatului exercitiului 1. 5. A A A A A A A A Evaluarea patrimoniului 1. 6. A A A A A A A A Documentele contabile 1. 7. A A A A A A A A Formele de contabilitate 1. 8. A A A A A A A A Planul de conturi general PROBLEME DE BAZA PRIVIND ORGANIZAREA GENERALA A CONTABILITATII FINANCIARE 1. 1. A A A A A A A A A Definirea, sfera de aplicare si perspectivele contabilitatii financiare Sistemul contabil utilizat in tara noastra de toti agentii economici, indiferent de profilul activitatii pe care o desfasoara, are ca sursa de inspiratie atat Directiva a IV-a Uniunii Europene, in special in ceea ce priveste conturile anuale, cat si standardele internationale de contabilitate.

Totodata, s-a utilizat Plansa planului de conturi francez sau altfel spus partea formala a Planului Contabil Francez.

De altfel, se poate retine ca intregul proces de normalizare contabila a avut in vedere si urmareste in continuare armonizarea cu Directiva a IV-a a Comunitatilor Economice Europene si cu Standardele de Contabilitate Internationale.

Indeplinirea unui asemenea deziderat a constituit un obiectiv permanent pentru Directia generala legislatie contabila din Ministerul Finantelor, iar reglementarile elaborate in acest sens au deja caracter oficial, fiind aprobate de Ministrul Finantelor si publicate in Monitorul Oficial a1s. Aceste ultime reglementari contabile prezinta interes, in perioada actuala, numai pentru un numar de 13 intreprinderi la care se aplica in mod experimental, iar concluziile ce se vor desprinde vor determina, dupa caz, modificarea sau completarea lor.

Totodata se mentioneaza ca reglementarile la care ne referim se vor implementa in etape, pana in anul 2005 inclusiv, in functie de modul cum fiecare intreprindere va satisface la sfarsitul anului anterior cel putin doua din criteriile ce privesc: Cifra de afaceri, Total active si Numarul mediu de salariati.

La randul sau, intreprinderile care la inceputul exercitiului financiar 2006 se vor incadra in categoria societatilor comerciale mici, in baza legislatiei in vigoare la acea data, si implicit nu vor indeplini criteriile amintite vor aplica in continuare actualul sistem contabil.

In contextul celor amintite anterior, cand reglementarile in cauza nu sunt de actualitate si totodata n-au caracter definitiv, consideram ca este justificat ca in prezenta lucrare sa amintim numai aria de aplicabilitate si scopul pe care il au in vedere.

Astfel, ele privesc intocmirea, prezentarea, aprobarea si publicarea situatiilor financiare ale intreprinderii si stabilesc principiile si regulile contabile de baza, forma si continutul situatiilor financiare anuale in vederea asimilarii depline a Directivei a IV-a a C. E. E. (78/669/EEC) si continuarea armonizarii cu Standardele de Contabilitate Internationale.

Actualul sistem de contabilitate a fost astfel conceput incat organizarea de ansamblu a contabilitatii se realizeaza pe doua niveluri sau trepte sau sectiuni importante si intercorelate, dupa cum urmeaza: contabilitatea financiara sau ...

H. G. NR. 964/23. 12. 1998 PENTRU APROBAREA CLASIFICATIEI SI A DURATELOR NORMALE DE FUNCTIONARE A MIJLOACELOR FIXE

H. G. NR. 983/29. 12. 1998 PRIVIND REEVALUAREA CLADIRILOR, CONSTRUCTIILOR SPECIALE SI A TERENURILOR

H. G. NR. 95/18. 02. 1999 PENTRU MODIFICAREA SI COMPLETAREA H. G. NR. 983/1998

H. G. NR. 983/29. 12. 1998 PRIVIND REEVALUAREA CLADIRILOR, CONSTRUCTIILOR SPECIALE SI A TERENURILOR

ORDINUL MINISTRULUI FINANTELOR NR. 338/28. 02. 2000, M. OF. NR. 97/03. 03. 2000

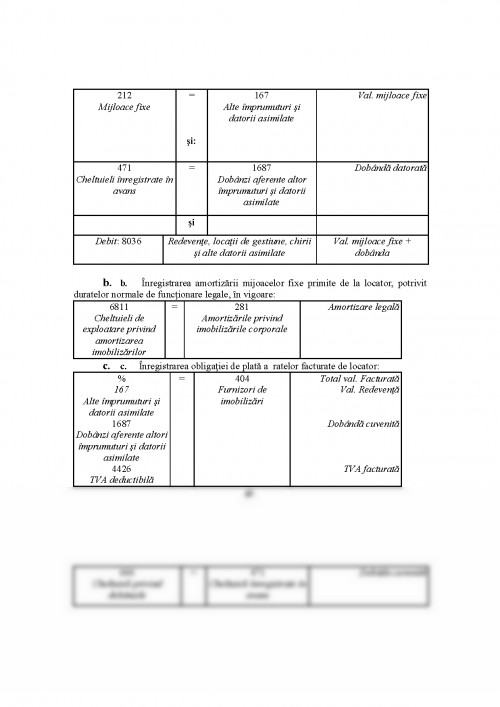

ORDINUL MINISTRULUI FINANTELOR NR. 686/25. 06. 1999, M. OF. NR. 333/1999

ORDINUL MINISTRULUI FINANTELOR NR. 403/22. 04. 1999 PENTRU APROBAREA REGLEMENTARILOR CONTABILE ARMONIZATE CU DIRECTIVA A IV - A A C. E. E. SI CU STANDARDELE DE CONTABILITATE INTERNATIONALE, MONITORUL OFICIAL NR. 480/04. 10. 1999

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.