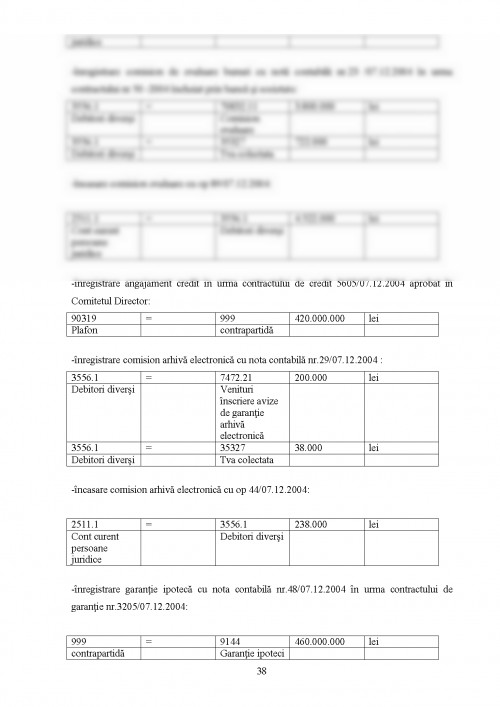

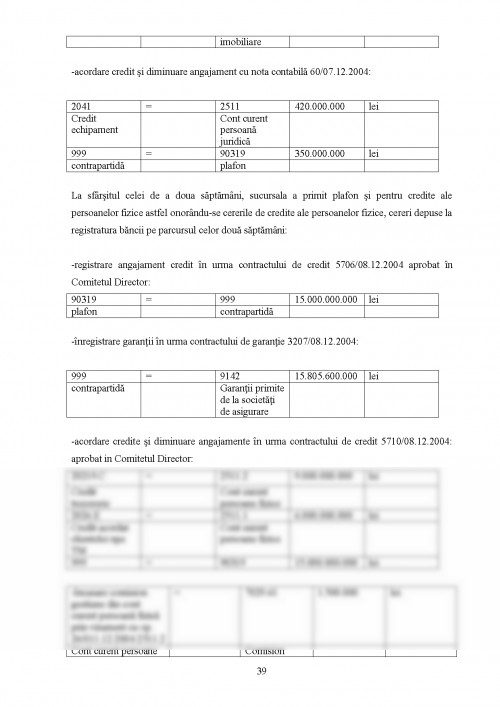

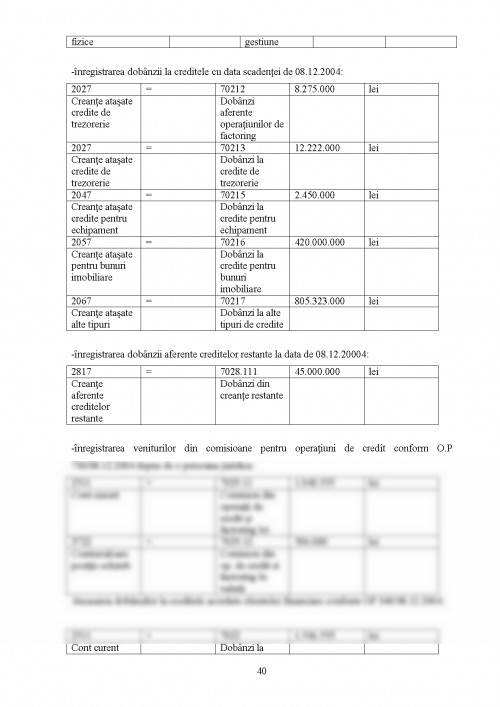

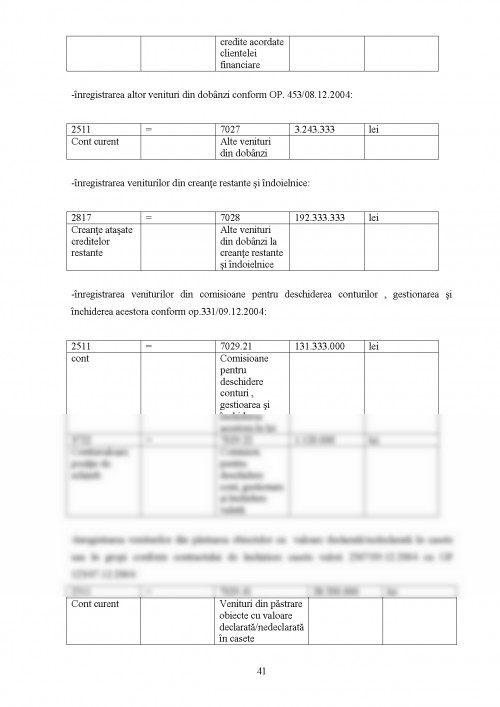

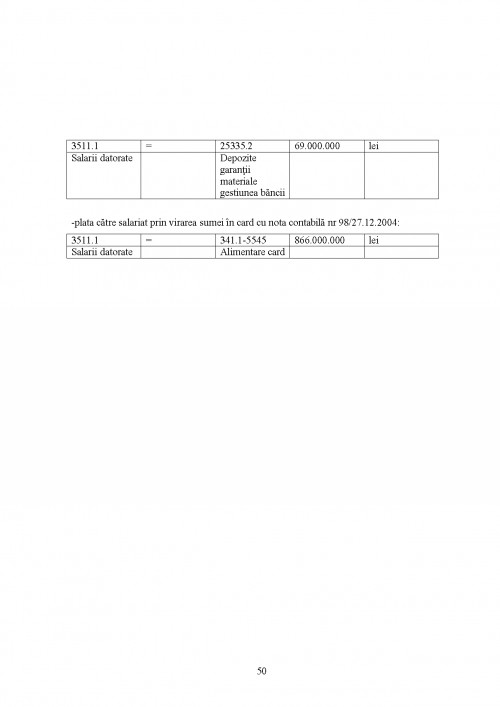

Contabilitatea este o disciplina exacta, bazata pe fapte reale ce au fost inregistrate prin simboluri specifice in concordanta cu normele contabile si cu Legea contabilitatii nr. 82/1991 si cu Planul general de conturi.

*Un instrument pentru previzuni economice pentru caracterizarea parametrilor caracteristici componentelor unei economii.

*Un sistem informational complex care furnizeaza si prelucreaza informatii despre o entitate economica.

*Un mijloc de informare care pune la dispozitie informatii ce permit accesul la principalii indicatori economici si prin care cei interesati pot sa-si actualizeze cunostintele cu privirela evolutia economiei unei tari.

Contabilitatea bancara este instrumentul de baza al functionarii managementului bancar, asigurandu-se astfel gestiunea patrimoniului.

Informatiile furnizate de contabilitatea bancara sunt bazate pe transparenta, ca principala caracteristica prin care se oglindesc pozitia financiara si performantele bancilor, informatii utile in luarea deciziilor. Informatiile furnizate de aceasta disciplina stau la baza luarii deciziilor atat in interiorul cat si in exteriorul bancii.

In contabilitatea bancara evidenta se tine distinct, pe categorii de conturi specifice activitatii bancare, survenind modificari la fiecare schimbare de sistem cu altul performant.

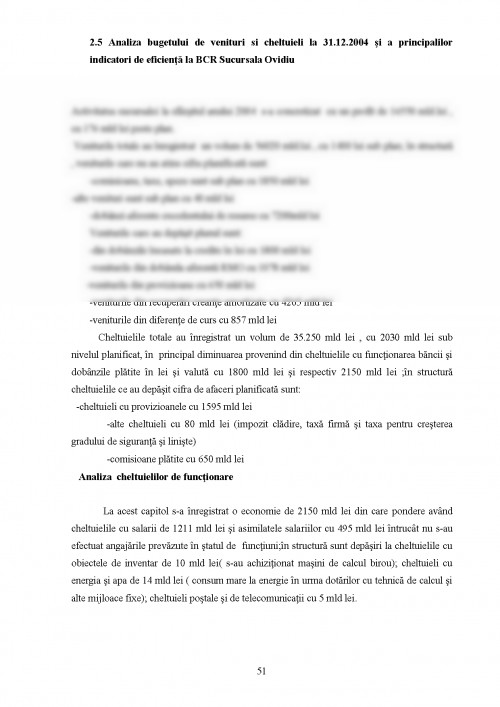

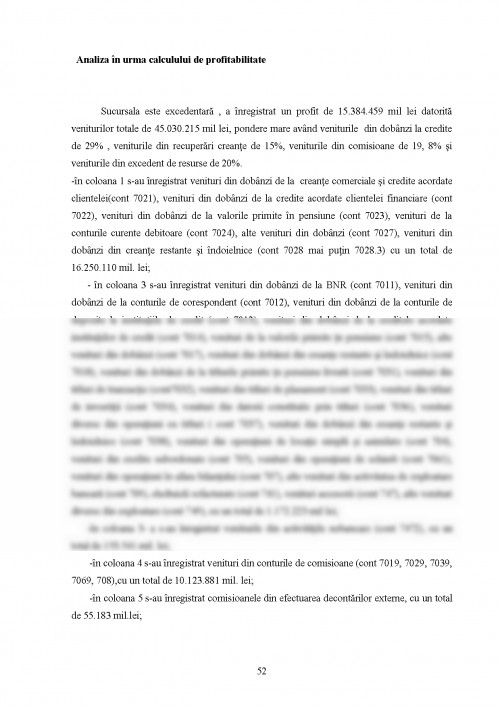

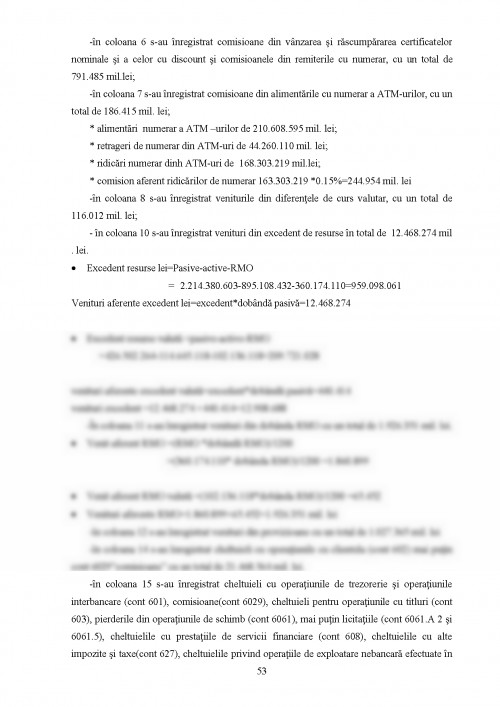

Exista insa si informatii care tin de strategia adoptata de managementul firmei si de secretul bancar, informatii referitoare la cunoasterea performantelor interne, la structura bugetului de venituri si cheltuieli, precum si la decontarile inter si intrabancare.

Putem considera contabilitatea bancara ca fiind temelia descifrarii avantajelor si dezavantajelor contractarii de credite bancare precum si clarificarea unor miscari interbancare, atat pentru persoane fizice cat si pentru persoane juridice (fie ele societati sau chiar banci). Concluzia finala este ca sistemul bancar dar si contabilitatea sunt pionii principali in desfasurarea activitatii privind miscarea fluxurilor de numerar.

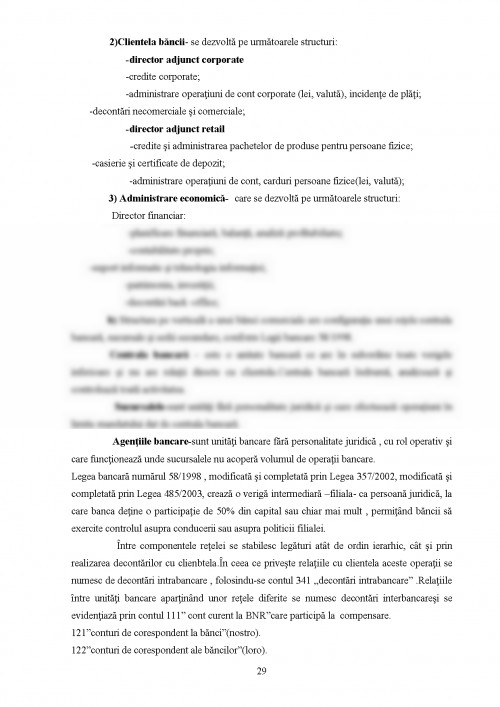

CAPITOLUL I ASPECTE TEORETICE SI METODOLOGICE PRIVIND ORGANIZAREA CONTABILITATII CHELTUIELILOR SI VENITURILOR BANCARE 1. 1. Structura sistemului bancar din Romania In organizarea aparatului bancar din tara noastra s-au avut in vedere experienta altor tari, a tarii noastre inainte de 1945, recomandarile Fondului Monetar International si ale Bancii de Reconstructie si Dezvoltare. In acest sens, sistemul bancar are doua componente: 1. Banca Nationala a Romaniei, ca banca centrala si de emisiune 2. Societatile bancare reprezentate de bancile comerciale.

1) BANCA NATIONALA A ROMANIEI-este o institutie bancara cu personalitate juridica, ce asigura emisiunea de moneda, elaboreaza si aplica politica monetara si de credit a Romaniei.

Activitatea Bancii Nationale a Romaniei se desfasoara pe baza Legii 101/1998 privind Statutul Bancii Nationale a Romaniei, care grupeaza operatiile pe care le desfasoara in corelatie cu functiile acesteia, astfel: 1. Emisiunea monetara, ce confera ...

BASNO C. - "OPERATIUNI BANCARE" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 1999

BASNO C. , DARDAC N. - "MONEDA, CREDIT, BANCI" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 1999

BERHECI I. - "CONTABILITATEA SOCIETATILOR BANCARE" - EDITURA SEDCOM LIBRIS, IASI, 2003

COMAN F. - "ACTIVITATE BANCARA PROFIT SI PERFORMANTA" - EDITURA LUMINA LEX, BUCURESTI, 2001

DASCALU C. , BOTEA M. - "CONTABILITATEA PRINCIPALELOR OPERATIUNI ALE BANCILOR COMERCIALE" - EDITURA ASE, BUCURESTI, 1999

DEDU V. - "GESTIUNEA BANCARA" - EDITURA ASE, BUCURESTI, 1999

DEDU V. , ENCIU A. - "CONTABILITATE BANCARA" - EDITURA ECONOMICA, BUCURESTI, 2001

DEDU V. - "GESTIUNE SI AUDIT BANCAR" - EDITURA ECONOMICA, BUCURESTI, 2003

FLORICEL C. - "CONTABILITATEA BANCARA" - EDITURA ECONOMICA, BUCURESTI, 2001

GALICEANU I. GALICEANU M. - "CONTABILITATE BANCARA" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 2002

IONESCU L. - "FUNDAMENTELE PROFESIUNII BANCARE" - EDITURA ECONOMICA, BUCURESTI, 1998

NITU I. - "MANAGEMENTUL RISCULUI BANCAR" - EDITURA EXPERT, BUCURESTI, 2001

ZAHARCIUC E. - "CONTABILITATEA SOCIETATILOR BANCARE" - EDITURA TEORA, BUCURESTI, 2001

REVISTA BANCII BCR - NR 2/3/4/ 2002

REVISTA BANCII BCR - NR 2/2003

REVISTA BANCII BCR - NR 1/2004

LEGEA CONTABILITATII NR 82/1991, REPUBLICATA, MONITORUL OFICIAL NR 20/27. 08. 2002

ORDIN MF 1418/1997 SI BNR 344/1997 PRIVIND APROBAREA PLANULUI DE CONTURI PENTRU SOCIETATILE BANCARE SI A NORMELOR METODOLOGICE DE UTILIZARE A ACESTUIA

LEGEA NR 102/1998 PRIVIND STATUTUL BANCII NATIONALE A ROMANIEI

LEGEA BANCARA NR 58/1998, MONITORUL OFICIAL 121/23. 03. 1998 (MODIFICATA SI COMPLETATA PRIN ORDONANTA DE URGENTA NR 137/2001 APROBATA, MODIFICATA SI COMPLETATA PRIN LEGEA 357 /2002, MODIFICATA SI COMPLETATA PRIN LEGEA 485/2003 MONITOR OFICIAL 876/16. 12. 2003)

ORDIN MF 188/2003 SI BNR 1/2003 PRIVIND MODIFICAREA SI COMPLETAREA PLANULUI DE CONTURI PENTRU SOCIETATILE BANCARE SI A NORMELOR METODOLOGICE DE UTILIZARE ACESTUIA

LEGEA 571/2003, PRIVIND CODUL FISCAL, MONITOR OFICIAL 927/2003

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.