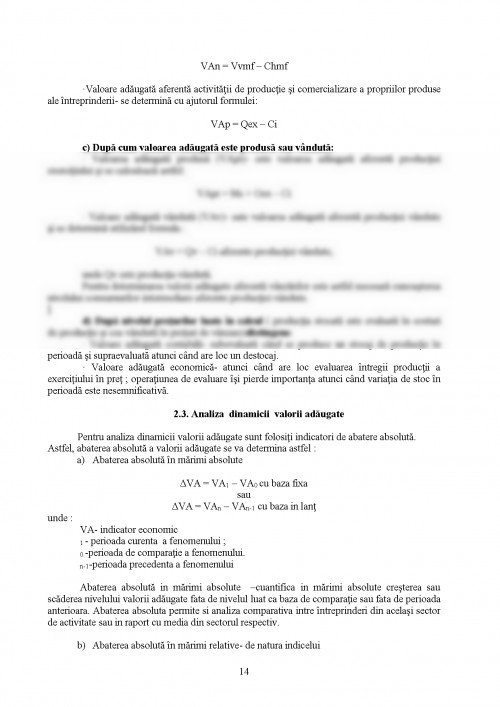

Analiza economico-financiara reprezint un ansamblu de concepte, tehnici si instrumente care asigura tratarea informatiilor interne si externe, in vederea formularii unor aprecieri pertinente referitoare la situatia economico-financiara a unui agent economi; la gradul de risc al activitatii sale intr-un mediu concurential extrem de dinamic; cat si la nivelul si calitatea performantelor sale prin identificarea factorilor, cauzelor si conditiilor care au determinat-o, precum si rezervelor interne de imbunatatire a acesteia, din punct de vedere al utilizarii eficiente a resurselor umane, materiale si financiare.

Analiza economico-financiara se considera a fi un instrument eficace la dispozitia factorilor de decizie din intreprindere deoarece permite diagnosticarea starii de performanta inregistrate de intreprindere precum si echilibru financiar al intreprinderii la incheierea exercitiului, propunandu-si prin intermediul analizei sa stabileasca punctele tari si punctele slabe ale gestiunii financiare in vederea elaborarii strategiei de mentinere si dezvoltare a intreprinderii.

Cu alte cuvinte, analiza economica este practic un instrument indispensabil in determinarea situatiei economico-financiare a unei intreprinderi si pentru cresterea performantelor acesteia.

Stabilirea nivelului de performanta al activitatii intreprinderii se realizeaza pe baza analizei rezultatelor, ce reprezinta o parte componenta a analizei economico-financiare. Din punct de vedere economic, rezultatul trebuie perceput ca un efect final sau intermediar al unor actiuni economice, mai mult sau mai putin deliberate, fiecare rezultat al activitatii intreprinderii fiind studiat nu numai ca marime in sine ci si in raport cu un anumit criteriu luat ca baza de comparatie, ceea ce permite cunoasterea abaterilor intervenite in timp si spatiu, el fiind cel care confirma sau infirma utilitatea acestor actiuni. rezultate ale activitatii productive- se concretizeaza in bunuri si servicii ce au o anumita utilitate si pot satisface anumite nevoi de consum; rezultate financiare- confirma realizarea pe piata a rezultatelor obtinute in sfera productiva; rezultate sociale- obtinute prin ocuparea fortei de munca si protectia sociala a acesteia; Analiza economico-financiara opereaza cu toate aceste rezultate dar utilizeaza in mod frecvent rezultatele financiare, acestea avand forma valorica de exprimare.

1. 2. Tipologia rezultatelor Rezultatele activitatii unei intreprinderii se clasifica dupa diferite criterii, care permit gruparea acestora dupa cum urmeaza: Clasificarea rezultatelor dupa modul lor de formare Dupa modul de formare, rezultatele pot fi grupate in doua categorii principale: rezultate obtinute prin clasarea cheltuielilor dupa natura lor; rezultate obtinute prin clasarea cheltuielilor dupa destinatie (sau dupa functie); Formarea rezultatelor prin clasarea cheltuielilor dupa natura In cazul acestei modalitati de formare a rezultatelor cheltuielile sunt clasate dupa natura si nu dupa ...

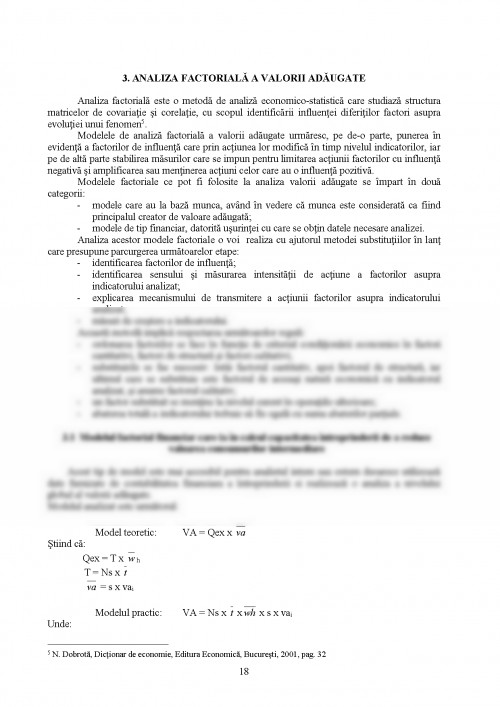

DOBROTA NITA - "DICTIONAR DE ECONOMIE" - EDITURA ECONOMICA, BUCURESTI, 2001

INEOVAN F. , COTLET D. , MATES D. , HATEGAN C. , IOSIF A. , BOBITAN N. , NEGRUT C. - "CONTABILITATE FINANCIARA" - EDITURA MIRTON, TIMISOARA, 2003

ISFANESCU A. , STANESCU C. , BAICUSI A. - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1996

MIHAI IOAN - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA UNIVERSITARA, TIMISOARA, 1999

NICULESCU MARIA - "DIAGNOSTIC GLOBAL STRATEGIC" - EDITURA ECONOMICA, BUCURESTI, 1997

PANTEA M. I. - "ANALIZA STRATEGICA "SUPORT AL DECIZIILOR INVESTITIONALE" - EDITURA MIRTON, TIMISOARA, 2003

PERES I. , COTLET D. , BUNGET E. , BUNGET O. - "BILANTUL CONTABIL. INTOCMIRE. PREZENTARE. CERTIFICARE. AUDITARE" - EDITURA DACIA EUROPA NOVA, LUGOJ, 2000

STARK L. E. , PANTEA M. I. - "ANALIZA SITUATIILOR FINANCIARE ALE INTREPRINDERII. ELEMENTE TEORETICE. STUDIU DE CAZ" - EDITURA ECONOMICA, BUCURESTI, 2001

STARK L. E, PANTEA M. I. - "ANALIZA SITUATIEI FINANCIARE. STUDIU DE CAZ" - EDITURA MARINEASA, TIMISOARA, 1999

STEFEA P. - "ANALIZA REZULTATELOR INTREPRINDERII" - EDITURA MIRTON, TIMISOARA, 2002

ORDONANTA MINISTERULUI FINANTELOR NR. 306 DIN 26 FEBRUARIE 2002 PRIVIND APROBAREA REGLEMENTARILOR CONTABILE SIMPLIFICATE, ARMONIZATE CU DIRECTIVELE EUROPENE, PUBLICATA IN M. OF. NR 279 DIN 25 APRILIE 2002

INTERNET: PAGINA BANCII NATIONALE A ROMANIEI

INTERNET: PAGINA INSTITUTULUI NATIONAL DE STATISTICA

INTERNET: PAGINA SC MACOFIL SA

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.