Denumirea de fisc provine din limba latina, unde fiscus inseamna cos sau paner. Putem deduce deci, ca, la inceputurile sale activitatea fiscala se servea pe un cos sau paner pentru a colecta hrana sau alte obiecte de trebuinta personala de la cei carora le prisoseau, pentru cei bolnavi, handicapati, lipsiti de mijloace e trai, batrani. Cu alte cuvinte, activitatea pe care azi o numim asistenta sociala este cea care a inventat fiscul, chiar inainte de a fi aparut statul, fiind o preocupare a activitatilor umane de constituire a unor resurse necesare vietii si redistribuirea lor.

Dupa aparitia statului ca organizator al vietii sociale, nevoia de resurse a crescut dand amploare activitatii fiscale care se impune ca un ansamblu al proceselor de formare si redistribuire a resurselor, mai intai sub forma lor naturala, apoi sub forma baneasca, necesar al colectivitatilor locale, cat si a celor statale, legate de omogenizarea obiectivelor de interes public (drumuri, poduri, cladiri publice) armata si dotarea acesteia.

Dezvoltarea activitatii statale si amploarea relatiilor banesti odata cu aparitia economiei de piata a favorizat aparitia finantelor, ca un concept mai cuprinzator al fiscului si incluzandu-l pe acesta.

Impozitele sunt cunoscute din antichitate si se presupune ca au aparut in evolutia societatii omenesti in cadrul primelor formatiuni statale, fiind determinate de necesitatea intretinerii materiale a celor care exercitau forta publica, indeplinind atributiile autoritare de conducere a statelor. Inca de la aparitia lor, impozitele au fost concepute diferit fiind influentate in mod diferit de dezvoltarea economico-sociala si de cheltuielile publice acceptate de fiecare stat.

Date despre impozitele si cheltuielile din antichitate se cunosc mai ales din istoria statelor antice, grec si roman. In statul antic anterior principalul impozit era pretins de la proprietarii de terenuri si alte bunuri. Se mai percepeau impozite asupra veniturilor meseriasilor taxelor pentru reasezarea produselor in piata a produselor agricole, precum si de impozit extraordinar pe veniturile cetatenilor bogati perceput in timp de razboi.

In statul roman antic principalul impozit percepu era tributum. La inceput acesta a fost percepu de la locuitorii provinciilor cucerite, ca ulterior sa fie extins asupra tuturor cetatenilor statului roman care aveau proprietati imobiliare iar mai tarziu si pentru bunuri mobile.

Concomitent cu tributum se percepea un impozit asupra vanzarilor de bunuri, un impozit pe mestesuguri si de asemenea s-a aplicat temporar un impozit pe numarul sclavilor si impozitul datorat pe celibatari.

Mai tarziu, in evul mediu, impozitele au inceput sa capete o forma mai larga. Cele mai concludente date din evul mediu sunt cele privind impozitele si organizarea fiscala aplicate in Republica Florenta din Italia, in perioada secolelor XII XV. La inceputul acestei perioade, exista un impozit pe veniturile cetatenilor bogati, care se percepea pe baza ...

ATANASIU M. - "FINANTELE INTREPRINDERII" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 1993

RADU BLEJAN - "IMPOZITUL PE VENIT - LEGISLATIE ADNOTATA" - EDITURA ALL BECK, BUCURESTI, 2000

BOULESCU. M, GHITA. M - "CONTROL FINANCIAR" - EDITURA EFICIENT, BUCURESTI, 1997

CONSTANTA DANA - "IMPOZTUL PE VENITUL GLOBAL PE INTELESUL TUTUROR" - EDITURA LIDER, BUCURESTI, 1999

CONSTANTINESCU N. N. - "REFORMA SI REDRESARE ECONOMICA" - EDITURA ECONOMICA, BUCURESTI, 1995

N. DOBROTA - "A. B. C. - UL ECONOMIEI DE PIATA MODERNE" - CASA DE EDITURA SI PRESA CASA ROMANEASCA, BUCURESTI, 1991

C. M. DRAGAN - "NOUA CONTABILITATE A AGENTILOR ECONOMICI" - EDITURA HERCULES, BUCURESTI, 1994

FELEAGA N - "CONTABILITATE FINANCIARA" - EDITURA ATHENEUM, BUCURESTI, 1991

GLIGA - "DREPT FINANCIAR PUBLIC" - EDITURA ALL, BUCURESTI, 1994

N. HOANTA - "EVAZIUNE FISCALA" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1997

COSTEL ISTRATE - "FISCALITATE SI CONTABILITATE IN CADRUL FIRMEI" - EDITURA POLIROM, BUCURESTI, 2000

N. GRIGORIE LACRITA - "FONDURILE SPECIALE SI OBLIGATIILE DE PLATA ALE AGENTILOR ECONOMICI" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1994

N. GRIGORIE LACRITA - "DIVIDENDELE SI IMPOZITUL PE DIVIDENDE" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1999

MATEI GH. E. - "FINANTE PUBLICE" - EDITURA UNIVERSITARIA, CRAIOVA, 1998

DANA MOROIU, TIM HINDLE - "FINANTE" - GHID PROPUS DE THE ECONOMIST BOOKS, EDITURA NEMIRA BUCURESTI, 1998

IOAN MOROSAN - "FISCALITATE, OBLIGATII FISCALE, OBLIGATII SALARIALE, OBLIGATII SOCIALE" - VOL. I, EDITURA EVCONT CONSULTING, SUCEAVA, 2000

MOSTEANU T. - "REFORMA SISTEMULUI FISCAL IN ROMANIA" - EDITURA DIDACTICA SI PEDAGOGICA, R. A. , BUCURESTI, 1999

V. OLARIU - "DICTIONAR AL ECONOMIEI DE PIATA" - EDITURA SPICON, TG. JIU, 1991

OPRITEANU M. - "GESTIUNEA FINANCIARA A INTREPRINDERII" - EDITURA AGORA, 1996

RISTEA M. - "CONTABILITATEA SI FISCALITATEA INTREPRINDERII" - EDITURA TRIBUNA ECONOMICA, BUCURESTI, 1995

RISTEA M. - "EVALUARE IN CONTABILITATE SI FISCALITATE" - REVISTA EXPERTIZA CONTABILA, NR. 9 SI 11/1995

STOIAN A. - "CONTUL DE REZULTATE SI FISCALITATE" - CURS ASE, 1994

STOIAN A. - "TEHNICI SI METODE DE IMPOZITARE. IMPLICATII IN CONTABILITATE" - CURS ASE, 1994

DAN DROSU SAGUNA - "EVAZIUNE FISCALA" - EDITURA OSCAR PRINT, BUCURESTI, 1995

GH. TIGAERU, IULIAN POENARU - "CONTROLUL FINANCIAR II" - EDITURA LUMINA LEX, 1995

TOPCIU C. - "FISCALITATEA" - CURS ASE BUCURESTI, 1993

I. VACAREL, TATIANA MOSTEANU - "FINANTE PUBLICE" - EDITURA DIDACTICA SI PEDAGOGICA, R. A. , BUCURESTI, 1994

I. VACAREL - "FINANTE PUBLICE" - EDITIA A II - A, EDITURA DIDACTICA SI PEDAGOGICA, R. A. , BUCURESTI, 1999

REVISTA "IMPOZITE SI TAXE"

REVISTA "FINANTE, CREDIT, CONTABILITATE"

COLECTIA "ECONOMISTUL", 2000 - 2001

COLECTIA "CAPITAL", 2000 - 2001

O. U. G. NR. 67/19. 05. 1999, PRIVIND UNELE MASURI PENTRU DEZVOLTAREA ACTIVITATII ECONOMICE

O. G. NR. 63/28. 08. 1997, PRIVIND STABILIREA UNOR FACILITATI PENTRU DEZVOLTAREA TURISMULUI RURAL

O. U. G. NR. 217/29. 12. 1999 PENTRU MODIFICAREA SI COMPLETAREA O. G. NR. 70/1994 PRIVIND IMPOZITUL PE PROFIT

O. G. NR. 70/1994, PRIVIND IMPOZITUL PE PROFIT

LEGEA NR. 109/10. 10. 1996 PRIVIND ORGANIZAREA SI FUNCTIONAREA COOPERATIEI DE CONSUM SI A COOPERATIEI DE CREDIT

LEGEA NR. 133/20. 07. 1999 PRIVIND STIMULAREA INTREPRINZATORILOR PRIVATI PENTRU INFIINTAREA SI DEZVOLTAREA INTREPRINDERILOR MICI SI MIJLOCII

O. U. G. NR. 98/24. 06. 1999 PRIVIND PROTECTIA SOCIALA A PERSOANELOR ALE CAROR CONTRACTE INDIVIDUALE DE MUNCA VOR FI DESFACUTE CA URMARE A CONCEDIERILOR COLECTIVE

O. U. G. NR. 92/30. 12. 1997 PRIVIND STIMULAREA INVESTITIILOR DIRECTE

LEGEA NR. 241/14. 12. 1998 PENTRU APROBAREA O. U. G. NR. 92/1997 PRIVIND STIMULAREA INVESTITIILOR DIRECTE

LEGEA NR. 30/26. 01. 1999 PRIVIND SPRIJINIREA EXPORTURILOR

O. G. NR. 40/30. 01. 1998, PRIVIND MODIFICAREA SI COMPLETAREA O. U. G. NR. 70/1994, PRIVIND IMPOZITUL PE PROFIT

LEGEA NR. 73/12. 07. 1996, PENTRU APROBAREA O. G. NR. 70/1994, PRIVIND IMPOZITUL PE PROFIT

ORDINUL NR. 30/12. 01. 1999 PENTRU APROBAREA NORMELOR METODOLOGICE PRIVIND VIRAREA IMPOZITULUI PE SALARII LA BUGETUL DE STAT PRECUM SI A COTELOR DEFALCATE DIN ACESTA LA BUGETELE LOCALE POTRIVIT LEGII NR. 189/1998

ORDINUL NR. 2206/27. 11. 1998 PENTRU APROBAREA MODELULUI SI A CONTINUTULUI FORMULARULUI "DECLARATIE PRIVIND OBLIGATIILE DE PLATA LA BUGETUL DE STAT"

O. G. NR. 68/24. 03. 1999, PRIVIND PROCEDURA DE INTOCMIRE SI DEPUNERE A DECLARATIILOR DE IMPOZITE SI TAXE

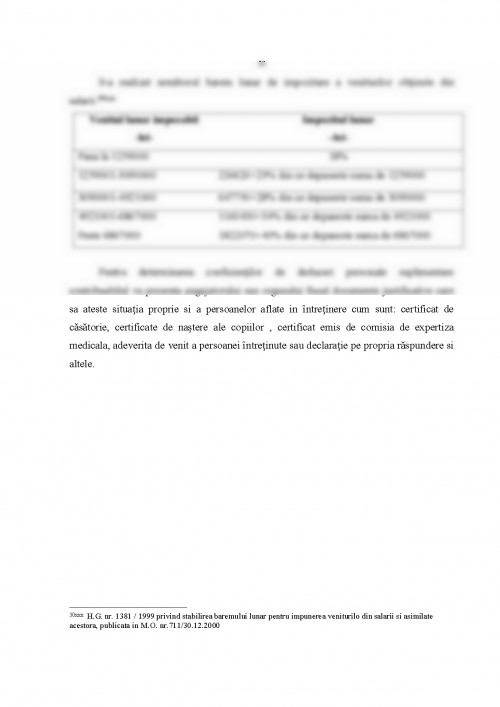

HOTARAREA NR. 1381/30. 12. 2000 PRIVIND STABILIREA BAREMULUI LUNAR PENTRU IMPUNEREA VENITURILOR DIN SALARII SI ASIMILATE ACESTORA REALIZATE IN ANUL 2001

O. G NR. 73/27. 08. 1999 PRIVIND IMPOZITUL PE VENIT

O. G NR. 1394/2000 PENTRU MODIFICAREA INSTRUCTIUNILOR PRIVIND METODOLOGIA DE CALCUL AL IMPOZITULUI PE PROFIT, APROBATE PRIN H. G. NR. 402/2000

O. U. G NR. 47/1999 PENTRU COMPLETAREA ART. NR. 4 DIN O. G NR. 70/1994 PRIVIND IMPOZITUL PE PROFIT

HOTARAREA NR. 402/2000 PENTRU APROBAREA INSTRUCTIUNILOR PRIVIND METODOLOGIA DE CALCUL AL IMPOZITULUI PE PROFIT

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.