Un subiect foarte abordat in literatura de specialitate este problema raportului intre contabilitate si fiscalitate. Contabilitatea a aparut ca necesitate, cu scopul de a supraveghea si de a controla resursele, cheltuielile si rezultatele obtinute din activitatea agentilor economici.

Contabilitatea reprezinta un instrument de cunoastere si de gestiune a situatiei patrimoniale, a situatiei financiare si a rezultatului obtinut. Contabili-tatea trebuie sa furnizeze o informatie contabila fidela asupra intregii activitati a intreprinderii.

Impactul fiscalitatii asupra contabilitatii difera de la o tara la alta in functie de implicarea statului in normalizarea contabila.

Reforma contabilitatii in Romania, prin crearea Cadrului general privind prezentarea situatiilor financiare in concordanta cu Directiva a IV-a si cu Standardele Internationale de Contabilitate, poate crea in viitor premisele unui drept contabil autonom care sa clarifice, fara a polua conturile, divergentele impuse de dreptul fiscal.

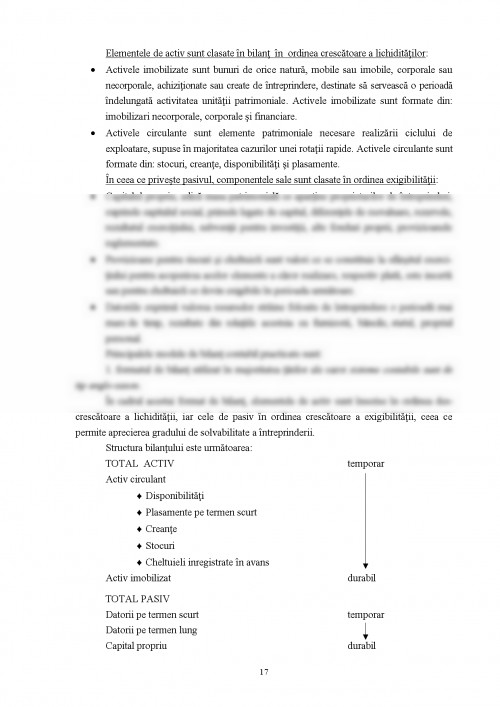

Bilantul contabil reprezinta sursa principala de informare asupra pozitiei financiare a intreprinderii.

El caracterizeaza marimea resurselor si a utilizarilor la care a recurs o intreprindere in cursul unei perioade de gestiune.

Din acest punct de vedere bilantul contabil reprezinta expresia echili-brului financiar contabil al intreprinderii.

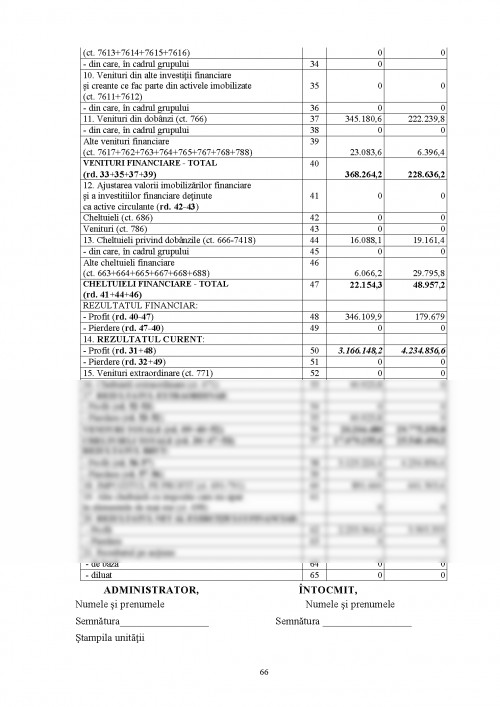

Contul de profit si pierdere ofera cele mai importante informatii cu privire la performantele intreprinderii fiind a doua componenta a bilantului contabil.

In timp ce bilantul propriu-zis reflecta rezultatul unitatii (respectiv soldul contului de profit si pierdere) dar nu ofera cunoasterea operatiilor care au permis constituirea lui, contul de profit si pierdere ofera o recapitulatie a operatiilor ce au influentat rezultatul final.

Am considerat oportuna abordarea temei Contul de profit si pierdere si perfomantele intreprinderii tinand cont de situatia actuala a vietii economice romanesti, de ritmul tot mai alert in care se deruleaza schimbarile economice si adaptarea contabilitatii romanesti la Standardele Internationale de Contabilitate.

In primul capitolul am prezentat un scurt istoric al unitatii, obiectul de activitate al acesteia si principalele lucrari tehnice ce sunt realizate in fondul forestier, alaturi de care se regasesc referiri cu privire la cadrul legal in baza caruia functioneaza si este organizata Directia Silvica Ploiesti.

Capitolul al doilea cuprinde informatii teoretice privind bilantul contabil, cu prezentarea principalelor modele de bilant contabil practicate (modelul de tip anglo-saxon si cel de tip francez), informatii axate pe structura bilantului contabil, cu accent pe cea de a doua componenta a bilantului Contul de profit si pierdere.

Pe langa abordarea teoretica a temei, in scopul realizarii unei lucrari cat mai complexe si care sa acopere o arie cat mai larga a contului de profit si pierdere, am prezentat in capitolul al treilea un studiu de caz elaborat la Directia Silvica ...

MIRCEA BOULESCU, CORNELIU BARNEA - "AUDIT FINANCIAR, REORGANIZAREA JUDICIARA SI LICHIDAREA SOCIETATILOR COMERCIALE" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2001

FLORIN COMAN - "CONTABILITATE FINANCIARA" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2002

CECILIA IONESCU - "BAZELE CONTABILITATII" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2002

LUMINITA IONESCU - "CONTABILITATE APROFUNDATA" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2002

IOSEFINA MOROSAN - "ANALIZA ECONOMICO-FINANCIARA" - EDITURA FUNDATIEI ROMANIA DE MAINE, BUCURESTI, 2002

ANA MORARIU, IULIA JIANU, MIRELA PAUNESCU - "GHID PENTRU INTELEGEREA SI APLICAREA IAS 12 IMPOZITUL PE PROFIT" - EDITURA CECCAR, BUCURESTI, 2004

MONICA PETCU - "ANALIZA ECONOMICO-FINANCIARA A INTREPRINDERII" - EDITURA ECONOMICA, BUCURESTI, 2003

MIHAI RISTEA, DIMA M. - "CONTABILITATEA SOCIETATILOR COMERCIALE" - EDITURA UNIVERSITARA, BUCURESTI, 2002

ORDIN NR. 144/15. 02. 05 - PRIVIND APROBAREA PRECIZARILOR PENTRU DETERMINAREA SUMELOR CARE FAC OBIECTUL REPARTIZARII PROFITULUI CONFORM O. G. NR. 64/2001, M. O. NR. 158/22. 02. 2005

HG 1105/2003 - PRIVIND REORGANIZAREA R. N. P. - ROMSILVA, M. O. NR. 678/26. 09. 2003

LG. 26/1996 - CODUL SILVIC, M. O. NR. 93/8. 05. 1996, CU MODIFICARILE ULTERIOARE

LG. 82/1991 - LEGEA CONTABILITATII REPUBLICATA 2005, M. O. NR. 48/14. 01. 2005

LG. 571/2003 - CODUL FISCAL, M. O. NR. 927/23. 12. 2003, CU MODIFICARILE ULTERIOARE

COLECTIILE REVISTELOR DE SPECIALITATE: "TRIBUNA ECONOMICA", "FINANTE, CREDIT SI CONTABILITATE"

REGLEMENTARILE CONTABILE ARMONIZATE CU DIRECTIVA A IV-A SI CU IAS, APROBATE PRIN OMFP NR. 94/2001 M. O. NR. 85/20. 02. 2001 (ABROGAT DE OMFP NR. 1752/2005 INCEPAND CU 1. 01. 2006)

REGLEMENTARILE CONTABILE SIMPLIFICATE ARMONIZATE CU DIRECTIVELE EUROPENE, APROBATE PRIN OMFP NR. 306/2002 M. O. NR. 279 BIS/25. 04. 2002 (ABROGAT DE OMFP NR. 1752/2005 INCEPAND CU 1. 01. 2006)

REGLEMENTARI CONTABILE CONFORME CU DIRECTIVELE EUROPENE, APROBATE PRIN O. M. F. P. , NR. 1752/2005, M. OF. NR. 1080 SI 1080 BIS DIN 30 NOIEMBRIE 2005

Pentru a descărca acest document,

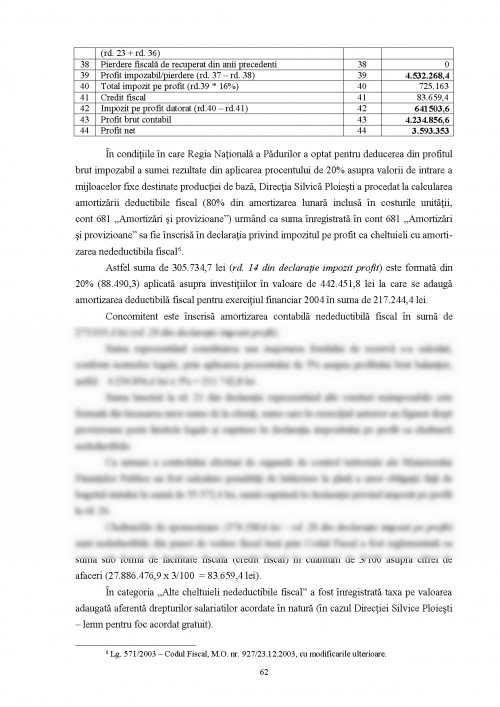

trebuie să te autentifici in contul tău.