Etimologia cuvantului audit isi are originea in latinescul audire a asculta si a transmite mai departe.

In general, prin audit se intelege examinarea profesionala a unei informatii in vederea exprimarii unei opinii responsabile si independente prin raportarea ei la un criteriu de calitate in vederea satisfacerii nevoilor unor utilizatori de informatii.

Auditul financiar consta in verificarea si certificarea informatiilor financiare de catre un profesionist competent si independent.

Practica a dovedit ca exista un oarecare conflict de interese intre cei ce culeg, prelucreaza si sintetizeaza informatiile contabile si utilizatorii acestor informatii.

Utilizatorii de informatii contabile manifesta o lipsa de incredere in informatiile furnizate de contabilitate, deoarece producatorii de informatii contabile nu sunt independenti fata de operatiunile efectuate si situatiile de sinteza prezentate, ceea ce pune la indoiala impartialitatea si obiectivitatea aparatului financiar contabil din intreprinderi.

Ca urmare intre activitatea producatorilor de informatii si utilizatorii de informatii este necesar sa se interpuna activitatea auditorilor (experti contabili, contabili autorizati, societati de expertiza, cenzori, etc.

) care au menirea de a restabili o incredere rezonabila intre producatorii si utilizatorii informatiilor contabile.

respectarii principiilor contabile general acceptate si a procedurilor interne stabilite de conducerea intreprinderii; reflectarii de catre contabilitate si conturile anuale ale imaginii fidele, clare si competente a patrimoniului, a situatiei financiare si a rezultatelor obtinute de catre intreprindere.

Auditul financiar este chemat sa exprime o opinie independenta asupra conturilor anuale sau asupra altor situatii si informatii menita sa apere in mod egal pe toti utilizatorii de informatii contabile (actionari, stat, banci, debitori, clienti, furnizori, creditori etc.

). Auditorul trebuie sa se conformeze Codului privind conduita etica si profesionala in domeniul auditului financiar Responsabilitatile profesionale ale unui auditor sunt guvernate de urmatoarele principii morale: independenta, integritate, obiectivitate, competenta profesionala, confidentialitate, conduita profesionala, standarde tehnice.

Auditorul trebuie sa efectueze si sa conduca un audit in conformitate cu Standardele Nationale de Audit.

El trebuie sa planifice si sa efectueze auditul cu o atitudine de scepticism profesional, deoarece in unele cazuri, situatiile financiare pot contine erori semnificative, datorita anumitor circumstante existente. De exemplu, auditorul trebuie, in mod obisnuit sa se astepte sa gaseasca probe in sprijinul declaratiilor conducerii si sa nu presupuna ca acestea sunt in mod necesar corecte.

1. 2. Obiectivele auditului financiar Sistemul informational economic constituie principala sursa de informare pentru auditul financiar si in acelasi timp reprezinta unul din obiectivele principale ale acestuia.

Indiferent de ...

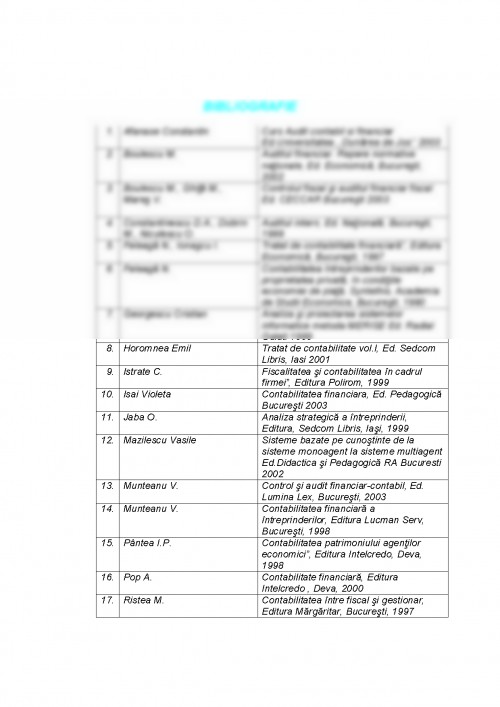

AFANASE CONSTANTIN - "CURS AUDIT CONTABIL SI FINANCIAR" - ED. UNIVERSITATEA DUNAREA DE JOS, 2003

BOULESCU M. - "AUDITUL FINANCIAR. REPERE NORMATIVE NATIONALE" - ED. ECONOMICA, BUCURESTI, 2002

BOULESCU M. , GHITA M. , MARES V. - "CONTROLUL FISCAL SI AUDITUL FINANCIAR FISCA" - ED. CECCAR BUCURESTI, 2003

CONSTANTINESCU D. A. , DOBRIN M. , NICULESCU O. - "AUDITUL INTERN" - ED. NATIONALA, BUCURESTI, 1999

FELEAGA N. , IONASCU I. - "TRATAT DE CONTABILITATE FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1997

FELEAGA N. - "CONTABILITATEA INTREPRINDERILOR BAZATE PE PROPRIETATEA PRIVATA, IN CONDITIILE ECONOMIEI DE PIATA" - SYNTETHIS, ACADEMIA DE STUDII ECONOMICE, BUCURESTI, 1990

GEORGESCU CRISTIAN - "ANALIZA SI PROIECTAREA SISTEMELOR INFORMATICE METODA MERISE" - ED. RADIAL, GALATI, 1999

HOROMNEA EMIL - "TRATAT DE CONTABILITATE VOL. I" - ED. SEDCOM LIBRIS, IASI, 2001

ISTRATE C. - "FISCALITATEA SI CONTABILITATEA IN CADRUL FIRMEI" - EDITURA POLIROM, 1999

ISAI VIOLETA - "CONTABILITATEA FINANCIARA" - ED. PEDAGOGICA, BUCURESTI, 2003

JABA O. - "ANALIZA STRATEGICA A INTREPRINDERII" - EDITURA, SEDCOM LIBRIS, IASI, 1999

MAZILESCU VASILE - "SISTEME BAZATE PE CUNOSTINTE DE LA SISTEME MONOAGENT LA SISTEME MULTIAGEN" - ED. DIDACTICA SI PEDAGOGICA RA, BUCURESTI, 2002

MUNTEANU V. - "CONTROL SI AUDIT FINANCIAR - CONTABIL" - ED. LUMINA LEX, BUCURESTI, 2003

MUNTEANU V. - "CONTABILITATEA FINANCIARA A INTREPRINDERILOR" - EDITURA LUCMAN SERV, BUCURESTI, 1998

PANTEA I. P. - "CONTABILITATEA PATRIMONIULUI AGENTILOR ECONOMICI" - EDITURA INTELCREDO, DEVA, 1998

POP A. - "CONTABILITATE FINANCIARA" - EDITURA INTELCREDO, DEVA, 2000

RISTEA M. - "CONTABILITATEA INTRE FISCAL SI GESTIONAR" - EDITURA MARGARITAR, BUCURESTI, 1997

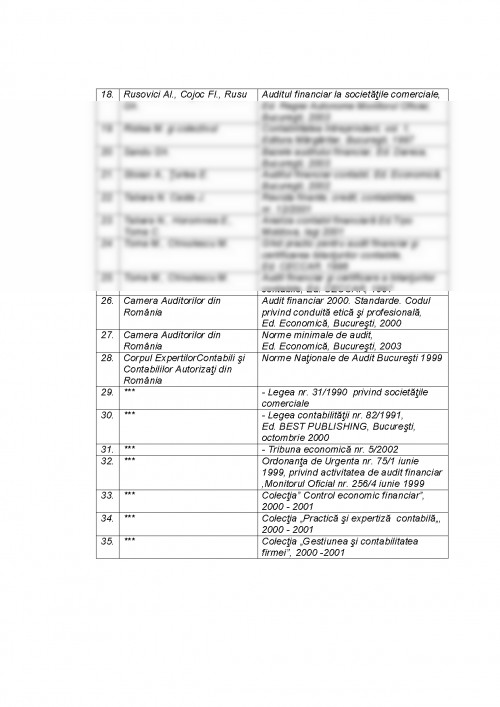

RUSOVICI AL. , COJOC FL. , RUSU GH. - "AUDITUL FINANCIAR LA SOCIETATILE COMERCIALE" - ED. REGIEI AUTONOME MONITORUL OFICIAL, BUCURESTI, 2003

RISTEA M. - "CONTABILITATEA INTREPRINDERII, VOL. 1" - EDITURA MARGARITAR, BUCURESTI, 1997

SANDU GH. - "BAZELE AUDITULUI FINANCIAR" - ED. DARECA, BUCURESTI, 2003

STOIAN A. , TURLEA E. - "AUDITUL FINANCIAR CONTABIL" - ED. ECONOMICA, BUCURESTI, 2002

TABARA N. CASTA J. - "REVISTA FINANTE, CREDIT, CONTABILITATE", NR. 12/2001

TABARA N. , HOROMNEA E. , TOMA C. - "ANALIZA CONTABIL FINANCIARA" - ED. TIPO MOLDOVA, IASI, 2001

TOMA M. , CHIVULESCU M. - "GHID PRACTIC PENTRU AUDIT FINANCIAR SI CERTIFICAREA BILANTURILOR CONTABILE" - ED. CECCAR, 1996

TOMA M. , CHIVULESCU M. - "AUDIT FINANCIAR SI CERTIFICARE A BILANTURILOR CONTABILE" - ED. CECCAR, 1997

CAMERA AUDITORILOR DIN ROMANIA AUDIT FINANCIAR. STANDARDE. CODUL PRIVIND CONDUITA ETICA SI PROFESIONALA - ED. ECONOMICA, BUCURESTI, 2000

CAMERA AUDITORILOR DIN ROMANIA NORME MINIMALE DE AUDIT - ED. ECONOMICA, BUCURESTI, 2003

CORPUL EXPERTILOR CONTABILI SI CONTABILILOR AUTORIZATI DIN ROMANIA NORME NATIONALE DE AUDIT, BUCURESTI, 1999

LEGEA NR. 31/1990, PRIVIND SOCIETATILE COMERCIALE

LEGEA CONTABILITATII NR. 82/1991 - ED. BEST PUBLISHING, BUCURESTI, 2000

TRIBUNA ECONOMICA NR. 5/2002

ORDONANTA DE URGENTA NR. 75/1 IUNIE 1999, PRIVIND ACTIVITATEA DE AUDIT FINANCIAR, MONITORUL OFICIAL NR. 256/4 IUNIE 1999

COLECTIA "CONTROL ECONOMIC FINANCIAR", 2000 - 2001

COLECTIA "PRACTICA SI EXPERTIZA CONTABILA", 2000 - 2001

COLECTIA "GESTIUNEA SI CONTABILITATEA FIRMEI", 2000 - 2001

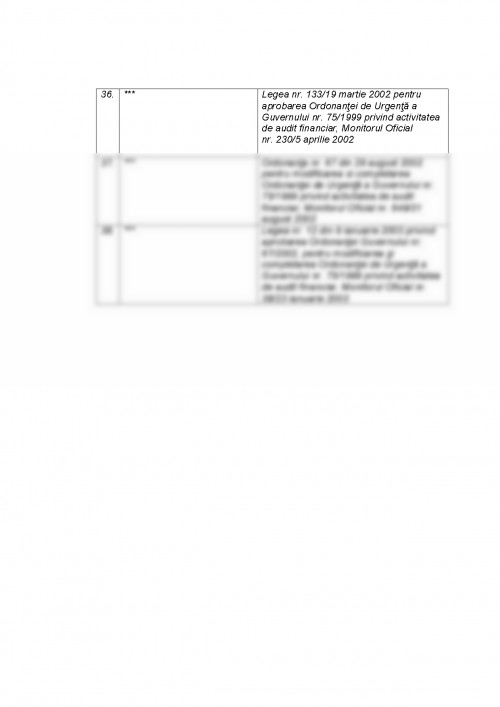

LEGEA NR. 133/19 MARTIE 2002, PENTRU APROBAREA ORDONANTEI DE URGENTA A GUVERNULUI NR. 75/1999 PRIVIND ACTIVITATEA DE AUDIT FINANCIAR, MONITORUL OFICIAL NR. 230/5 APRILIE 2002

ORDONANTA NR. 67 DIN 29 AUGUST 2002, PENTRU MODIFICAREA SI COMPLETAREA ORDONANTEI DE URGENTA A GUVERNULUI NR. 75/1999 PRIVIND ACTIVITATEA DE AUDIT FINANCIAR, MONITORUL OFICIAL NR. 649/31 AUGUST 2002

LEGEA NR. 12 DIN 9 IANUARIE 2003, PRIVIND APROBAREA ORDONANTEI GUVERNULUI NR. 67/2002, PENTRU MODIFICAREA SI COMPLETAREA ORDONANTEI DE URGENTA A GUVERNULUI NR. 75/1999 PRIVIND ACTIVITATEA DE AUDIT FINANCIAR, MONITORUL OFICIAL NR. 38/23 IANUARIE 2003

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.