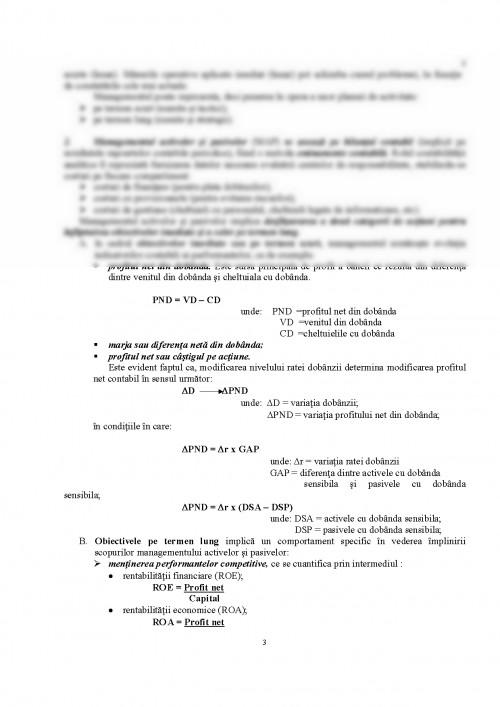

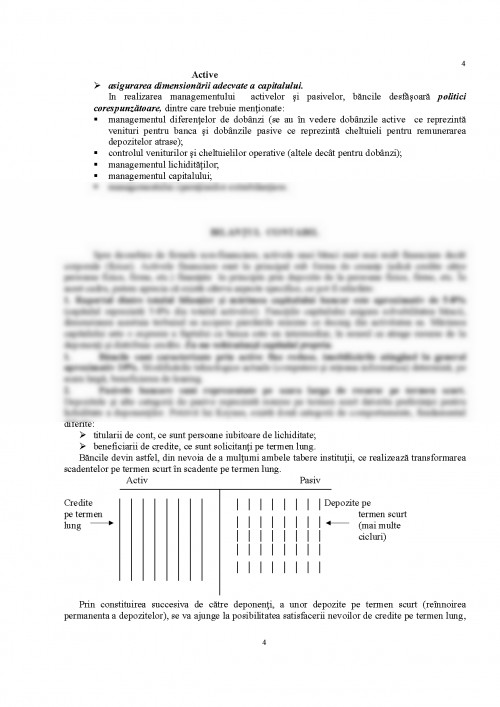

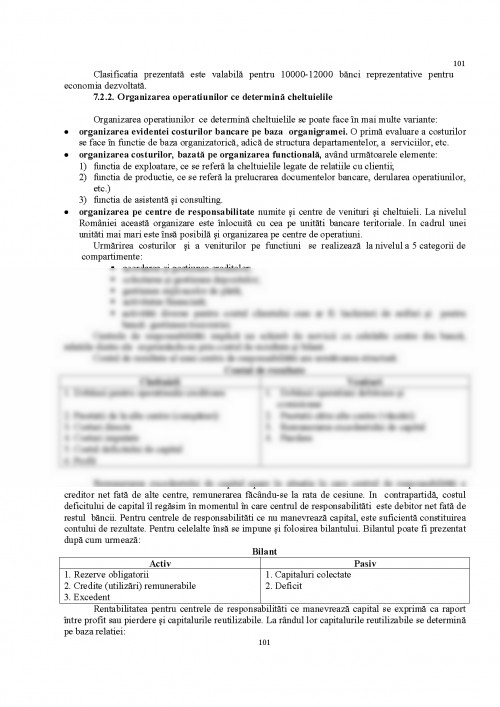

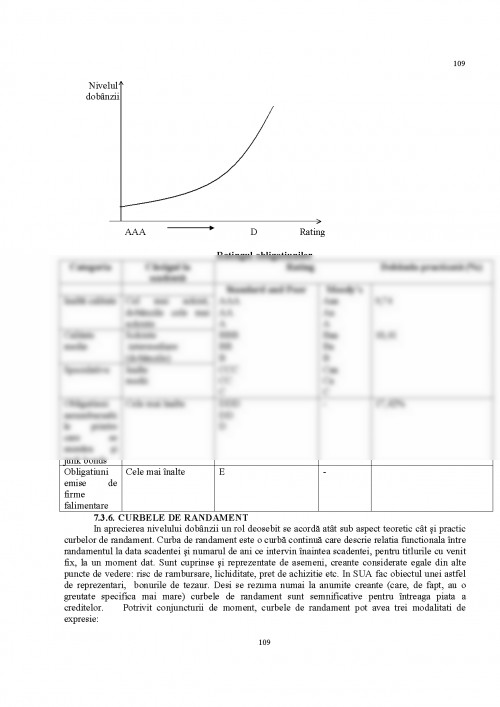

Gestiunea riscurilor bancare reprezinta un domeniu vast, in care principalul scop il constituie evitarea pierderilor rezultate in urma producerii riscurilor previzionate. Sunt urmarite doua obiective, ce se reflecta la nivelul deciziilor ierarhic superioare ale bancii sau la nivel de centre de responsabilitati: 1. Asigurarea perenitatii bancii, reprezinta primul obiectiv in cadrul caruia banca trebuie sa constientizeze riscurile, de marimea lor tinand, insasi existenta viitoare a sa.

Riscul este o problema de perspectiva, in sensul ca banca trebuie sa dimensioneze un risc si costul sau aferent, in vederea constituirii provizioanelor, in prezent. De dimensionarea corecta a riscului tine si posibilitatea viitoare de acoperire a pierderilor rezultate din producerea sa, dar, pe de alta parte, banca trebuie sa gaseasca si metode adecvate de aparare pentru evitarea producerii sale.

Se pune in acest context problema, daca ne putem limita la riscul mediu?

Aceasta ar insemna sa evaluam riscurile la pierderile medii.

Putem lua ca exemplu necesitatea determinarii inaltimii unui dig in vederea evitarii inundatiilor. Potrivit statisticilor, se poate constata ca inundatiile la 20-30 de ani sunt pustiitoare, ceea ce inseamna ca digul cu cit este mai inalt cu atat este mai bun (el trebuie sa atinga 12m in acest caz). In termeni economici se traduce prin faptul ca provizioanele constituite sunt mai mari pentru riscurile posibile.

In caz contrar, digurile construite pentru pierderile medii (media nivelului atins al inundatiilor), nu ar fi fost satisfacatoare in cazul inundatiilor devastatoare produse. Acestui criteriu i se opune insa competitia (climatul conjunctural determinat). Pentru banca, riscurile mari ar determina provizioane mari ceea ce ar determina la randul lor costuri bancare mari.

Concurentii, beneficiind de costuri mai reduse vor determina un aflux al clientelei de la prima categorie de banci spre ele.

Consolidarea controlului intern privind performantele in raport cu riscurile asociate in scopul compararii relatiei performanta risc, reprezinta cel de-al doilea obiectiv: in raport de clienti (fiecare client comporta un risc si implicit este determinat un pret specific perceput fiecaruia dintre ei); in functie de produsele si serviciile oferite.

Corelatia intre riscurile globale si riscurile interne se realizeaza printr-o gestiune verticala, de-a lungul ierarhiei bancii, in doua acceptiuni: Obiectivele globale ale controlului si gestiunii sunt stabilite de sus in jos (TOP-DOWN). Obiectivele globale privind rezultatele si volumele sunt transpuse in anumite linii directoare, ce dimensioneaza expunerile la risc si orienteaza compartimentele de lucru in comportamentul lor cu clientii.

Pe centre de responsabilitati pot fi stabilite: limite de volum sub forma limitelor de credit; marje admise referitor la nivelul de dobanda; limite de risc, etc.

Supravegherea si controlul riscului dau un raspuns de jos in sus (BOTTOM-UP). Din unitatile operative se degaja ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.