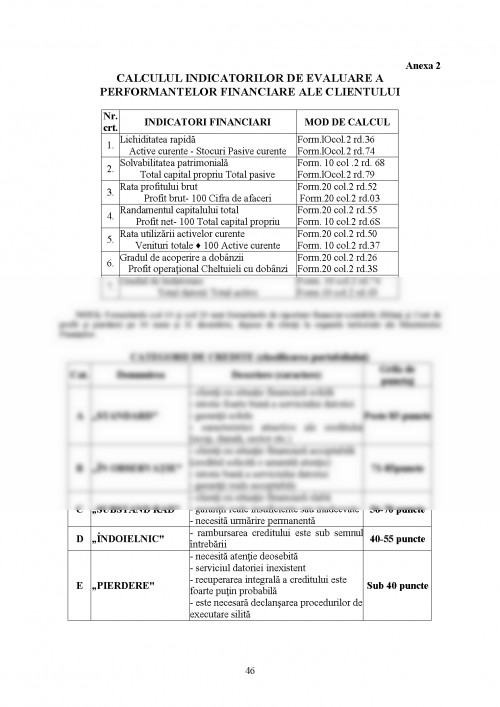

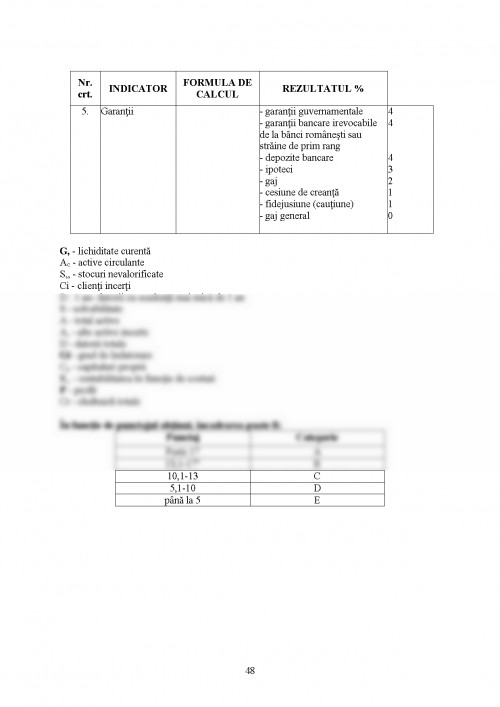

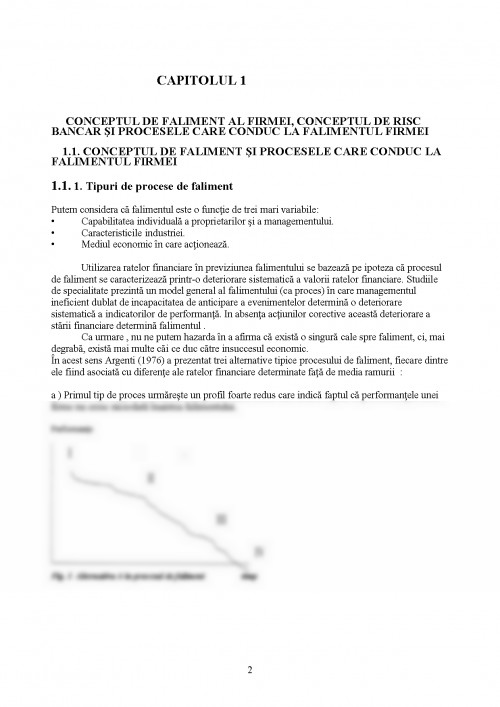

CONCEPTUL DE FALIMENT AL FIRMEI, CONCEPTUL DE RISC BANCAR ŞI PROCESELE CARE CONDUC LA FALIMENTUL FIRMEI

1.1. CONCEPTUL DE FALIMENT ŞI PROCESELE CARE CONDUC LA FALIMENTUL FIRMEI

1.1.1. Tipuri de procese de faliment

Putem considera că falimentul este o funcţie de trei mari variabile:

- Capabilitatea individuală a proprietarilor şi a managementului.

- Caracteristicile industriei.

- Mediul economic în care acţionează.

Utilizarea ratelor financiare în previziunea falimentului se bazează pe ipoteza că procesul de faliment se caracterizează printr-o deteriorare sistematică a valorii ratelor financiare. Studiile de specialitate prezintă un model general al falimentului (ca proces) în care managementul ineficient dublat de incapacitatea de anticipare a evenimentelor determină o deteriorare sistematică a indicatorilor de performanţă. In absenţa acţiunilor corective această deteriorare a stării financiare determină falimentul

Ca urmare , nu ne putem hazarda în a afirma că există o singură cale spre faliment, ci, mai degrabă, există mai multe căi ce duc către insuccesul economic.

În acest sens Argenti (1976) a prezentat trei alternative tipice procesului de faliment, fiecare dintre ele fiind asociată cu diferenţe ale ratelor financiare determinate faţă de media ramurii :

a ) Primul tip de proces urmăreşte un profil foarte redus care indică faptul că performanţele unei firme nu cresc niciodată înaintea falimentului.

Performanţe

Fig. 1 Alternativa A în procesul de faliment timp

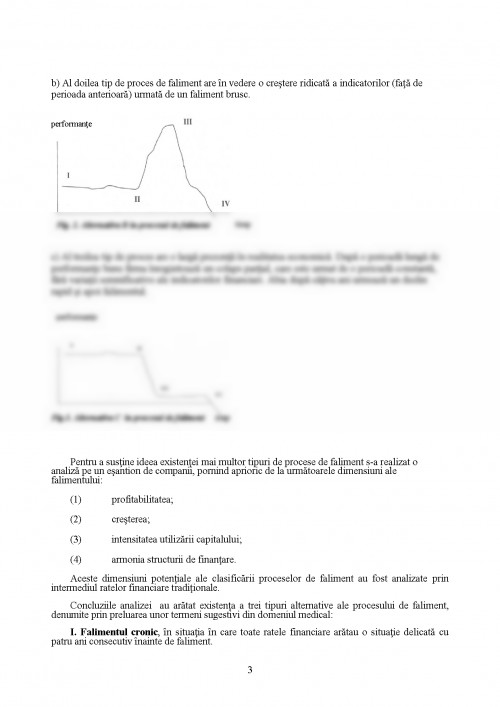

b) Al doilea tip de proces de faliment are în vedere o creştere ridicată a indicatorilor (faţă de perioada anterioară) urmată de un faliment brusc.

c) Al treilea tip de proces are o largă prezenţă în realitatea economică. După o perioadă lungă de performanţe bune firma înregistrează un colaps parţial, care este urmat de o perioadă constantă, fără variaţii semnificative ale indicatorilor financiari. Abia după câţiva ani urmează un declin rapid şi apoi falimentul.

Fig.3. Alternativa C în procesul de faliment timp

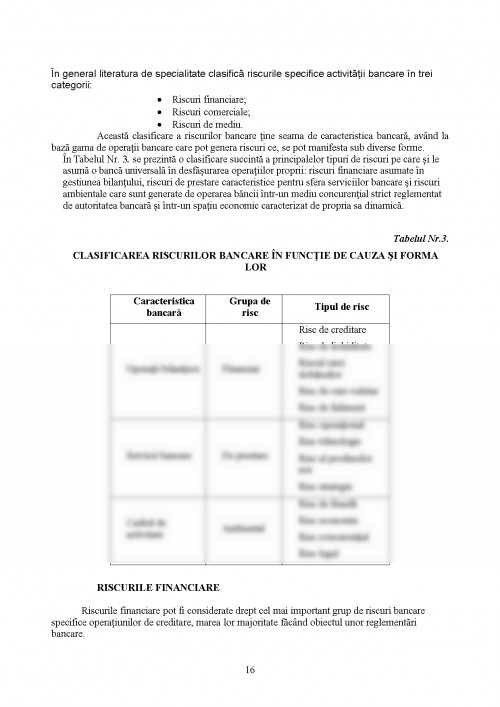

Pentru a susţine ideea existenţei mai multor tipuri de procese de faliment s-a realizat o analiză pe un eşantion de companii, pornind aprioric de la următoarele dimensiuni ale falimentului:

(1)profitabilitatea;

(2)creşterea;

(3)intensitatea utilizării capitalului;

(4)armonia structurii de finanţare.

Aceste dimensiuni potenţiale ale clasificării proceselor de faliment au fost analizate prin intermediul ratelor financiare tradiţionale.

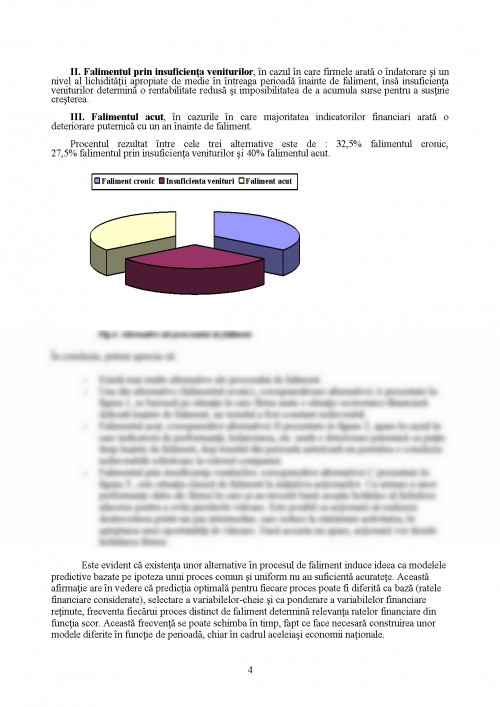

Concluziile analizei au arătat existenţa a trei tipuri alternative ale procesului de faliment, denumite prin preluarea unor termeni sugestivi din domeniul medical:

I. Falimentul cronic, în situaţia în care toate ratele financiare arătau o situaţie delicată cu patru ani consecutiv înainte de faliment.

II. Falimentul prin insuficienţa veniturilor, în cazul în care firmele arată o îndatorare şi un nivel al lichidităţii apropiate de medie în întreaga perioadă înainte de faliment, însă insuficienţa veniturilor determină o rentabilitate redusă şi imposibilitatea de a acumula surse pentru a susţine creşterea.

III. Falimentul acut, în cazurile în care majoritatea indicatorilor financiari arată o deteriorare puternică cu un an înainte de faliment.

Procentul rezultat între cele trei alternative este de : 32,5% falimentul cronic, 27,5% falimentul prin insuficienţa veniturilor şi 40% falimentul acut.

Fig.4. Alternative ale procesului de faliment

În concluzie, putem aprecia că:

-Există mai multe alternative ale procesului de faliment.

-Una din alternative (falimentul cronic), corespunzătoare alternativei A prezentate în figura 1, se bazează pe situaţia în care firma arata o situaţie economico-financiară delicată înainte de faliment, iar trendul a fost constant nefavorabil.

-Falimentul acut, corespunzător alternativei B prezentate in figura 2, apare în cazul în care indicatorii de performanţă, îndatorarea, etc. arată o deteriorare puternică cu puţin timp înainte de faliment, deşi trendul din perioada anterioară nu permitea o concluzie nefavorabilă referitoare la viitorul companiei.

-Falimentul prin insuficienţa veniturilor, corespunzător alternativei C prezentate în figura 3 , este situaţia clasică de faliment la iniţiativa acţionarilor. Ca urmare a unor performanţe slabe ale firmei în care şi-au investit banii aceştia hotărăsc să lichideze afacerea pentru a evita pierderile viitoare. Este posibil ca acţionarii să realizeze dezinvestirea printr-un pas intermediar, care reduce la minimum activitatea, în aşteptarea unei oportunităţi de vânzare. Dacă aceasta nu apare, acţionarii vor decide lichidarea firmei.

Este evident că existenţa unor alternative în procesul de faliment induce ideea ca modelele predictive bazate pe ipoteza unui proces comun şi uniform nu au suficientă acurateţe. Această afirmaţie are în vedere că predicţia optimală pentru fiecare proces poate fi diferită ca bază (ratele financiare considerate), selectare a variabilelor-cheie şi ca ponderare a variabilelor financiare reţinute, frecventa fiecărui proces distinct de faliment determină relevanţa ratelor financiare din funcţia scor. Această frecvenţă se poate schimba în timp, fapt ce face necesară construirea unor modele diferite în funcţie de perioadă, chiar în cadrul aceleiaşi economii naţionale.

În legătură cu rezultatele studiului care au arătat că abilitatea predictivă a modelelor este mai ridicată în cazul construirii lor, în cadrul unor perioade economice stabile comparativ cu situaţiile marcate de etape eterogene, exprim opinia că aceasta se întâmplă şi datorită faptului că în cazul unei economii stabile predomină falimentul cronic, în vreme ce într-o economie caracterizată de etape eterogene (recesiune, creştere, stagnare etc.) este normal ca firmele, în functie de situarea pe curba de experienţă, să ajungă în faliment prin alternativa B (falimentul acut) sau C (prin insuficienţa veniturilor).

1.1.2.Drumul către faliment

Vom încerca să prezentăm „drumul către faliment" dintr-o perspectivă bidimensională, aceea a echilibrului financiar, respectiv a rentabilităţii.

a)Perspectiva dezechilibrului financiar Punctul de vedere general al dezechilibrului financiar este că el reprezintă rezultatul incongruentei dintre activele disponibile (lichide) şi obligaţiile curente rezultate din contractele sale.Activele lichide reprezintă o parte considerabila din activele totale şi au o implicaţie majoră atât în rentabilitatea, cât şi în riscul unei firme. Consider ca putem reţine 6 stadii succesive de scădere a lichidităţilor şi creştere a dezechilibrului dintre activele disponibile (lichide) şi obligaţiile curente ale firmei care, în cele din urmă, conduc către faliment. In mod uzual această abordare este aplicabilă alternativei A în procesul de faliment (vezi figura 1), dar este valabilă şi pe panta descrescătoare în alternativele B şi C.

Basno C.

Dardac N.Riscurile bancare - cerinţe prudenţiale, Monitorizare, Editura Didactică şi Pedagogică Bucureşti 2003;

Cristea H.Gestiunea financiară întreprinderilor, Editura Mirton, Timişoara, 2008;

Dedu V.Gestiune bancară, Editura Didactică şi Pedagogică , R.A.,Bucureşti,2005;

Işfănescu A. Evaluarea Întreprinderii, Editura Tribuna Economică, Bucureşti, 2007;

Popescu L., Boţa A.,Morar I.Gestiunea financiară a întreprinderii, Editura Sitech, Craiova, 2008;

Popescu Luigi, Dumitru-Barbu C.Teorii şi politici monetare, Editura Paralela 45, Piteşti, 2007;

Rădulescu Magdalena şi

Popescu LuigiBăncile centrale şi politicile monetare, Editura Sitech, Craiova, 2008;

Pîrvu DanielaFinanţe, Editura Universităţii din Piteşti ,Piteşti, 2008;

Pană I.,Bondoc D.,Ţaicu M.Analiza economico-financiară , Editura Universităţii din Piteşti,2009

Stoica MaricicaGestiune Bancară, Editura Lumina Lex, Bucureşti 2002;

Ungureanu Emilia, Avrămescu T., Bâldan C.Economie , vol.I şi vol.II , Editura Sitech, Craiova, 2008

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.