CAPITOLUL I

CONCEPTUL DE RENTABILITATE ÎN PERIOADA DE TRANZIŢIE LA ECONOMIA DE PIAŢĂ

Transformările care s-au produs în societatea românească au impus trecerea de la o economie centralizată la o economie liberă, în care să fie stimulată libera iniţiativă şi promovată competiţia - sursă a creşterii economice.

Producţia de bunuri şi servicii se bazează pe cointeresarea materială în economia de piaţă spre deosebire de efectuarea de activităţi economice prin constrângere autoritară în economia planificată. În condiţiile marii producţii de mărfuri generalizate, deteminate de revoluţia industrială, cointeresarea se manifestă atunci când în procesul de producţie se urmăreşte nu numai fabricarea bunurilor materiale ci şi obţinerea plus-produsului care întruchipează esenţa activităţii economice, iar legătura dintre toţi agenţii economici o formează piaţa.

Piaţa constituie deci, o modalitate evoluată complexă şi eficientă, prin care se realizează relaţiile dintre partenerii economici, devenind mecanismul care susţine întreaga societate.

Cerinţele efectuării unei democraţii reale constau în realizarea unei baze economice în concordanţă cu noile stucturi politice, rezultând o economie de piaţă caracterizară prin jocul liber al cererii şi ofertei.

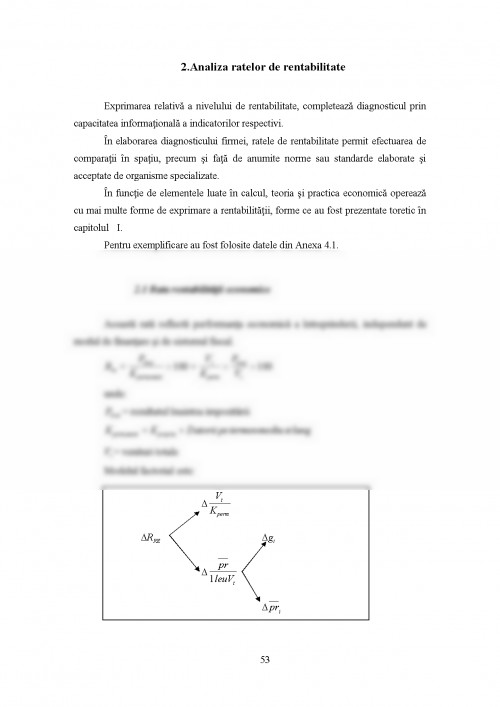

1.Rentabilitatea - indicator principal al eficienţei.

Relaţia cost - profit

Societatea comercială, ca patrimoniu distinct, are ca obiectiv final obţinerea unei rentabilităţi ridicate. Rentabilitatea presupune obţinerea unor venituri mai mari decât cheltuielile în urma vinderii şi încasării producţiei fabricate.

Rentabilitatea reflectă, deci, capacitatea societăţii de a produce profit, oglindind într-o formă sintetică eficienţa întregii activităţi economice a societăţii.

Din punct de vedere al modului de exprimare, rentabilitatea apare în formă absolută ca masă a profitului şi ca mărime relativă - rata rentabilităţii.

În cazul profitului, problema care se ridică pentru teoreticieni este privitoare la natura şi conţinutul acestuia, iar pentru agenţii economici de a stabili raportul în care se găseşte cu celelalte venituri şi, mai ales, modalităţile prin care se poate asigura maximizarea lui.

Se poate spune că au existat mai multe puncte de vedere referitoare la conţinutul categoriei de profit. Astfel putem distinge două mari curente teoretice, unul după care veniturile (deci şi profitul) apar ca recompensă a factorilor de producţie şi altul conform căruia profitul este munca însuşită gratuit de cel ce posedă capitalul, pe seama celui care-şi închiriază capacitatea de a munci.

Profitul, în sens larg, reprezintă câştigul obţinut din desfăşurarea unei activităţi. În sens restrâns reprezintă venitul ce revine posesorului de capital drept recompensă a utilizării acestuia în calitate de factor de producţie.

Profitul este scopul şi raţiunea oricărei activităţi economice, motivul principal al investirii capitalului, criteriu de apreciere a eficienţei economice, a rentabilităţii.

Maximizarea profitului constituie motivaţia agentului economic de a acţiona într-un anumit domeniu de activitate, criteriu de fundamentare a opţiunii sale privind orientarea capitalului şi restructurarea producţiei.

Profitul stimulează eforturile agentului economic în vederea perfecţionării activităţii sale, cultivă spiritul de economisire.

În acelaşi timp, profitul prezintă importanţă şi pentru societate, pe seama prelevării unei părţi a acesteia la bugetul statului.

Punctul de plecare în stabilirea rezultatelor financiare îl reprezintă veniturile şi cheltuielile, de nivelul lor depinde volumul profitului sau pierderii.

Funcţionarea societăţii pe criterii de eficienţă reclamă recuperarea cheltuielilor şi obţinerea de beneficii, prin vânzarea produselor la un preţ superior costurilor. Volumul veniturilor băneşti este influenţat de o serie de factori cum ar fi:

- volumul producţiei marfă ;

- stmctura producţiei;

- calitatea produselor;

- nivelul produselor de vânzare.

Profitul mai poate fi privit şi din următoarele puncte de vedere :

- ca o recompensă a factorilor de producţie angajaţi şi coordonaţi de către întreprinzător;

- ca un excedent de venituri peste nivelul costurilor;

- ca o compensare a întreprinzătorului pentru riscurile pe care şi le asumă în desfăşurarea activităţii economice, materializate în pierderea capitalului.

Funcţiile pe care le îndeplineşte profitul sunt:

- indicator sintetic de apreciere a eficienţei activităţilor şi capitalurilor;

- de stimulare a iniţiativei şi de acceptare a riscului din partea agenţilor economici

- izvor de alimentare a bugetulni de stat.

Relaţia cost - profit

Profitul constituie raţiunea de a fi a unei societăţi.

Profitul este un venit ce răsplăteşte munca întreprinzătorului, capitalul utilizat şi posibilitatea apariţiei riscului.

Mărimea profitului e variabilă. Ea poate fi pusă în evidenţă cu ajutorul a doi indicatori:

1. masa profitului;

2. rata profitului.

Întreprinzătorul va fi tentat să-şi calculeze rata profitului la întregul capital avansat, pentru a cunoaşte gradul de valorificare al capitalului, după formula :

unde

= rata profitului la capitalul avansat;

= masa totală a profitului;

= capitalul avansat.

De asemenea, va dori să cunoască dacă câşigă sau pierde pe fiecare produs în parte şi de aceea el va calcula rata profitului la costuri, după formula :

unde

Marin Toma

- Ghid pentru diagnostic şi evaluare a întreprinderii:Editat de Corpul Expertilor Contabili si Contabililor Autorizaţi din România, Bucureşti 1994.

D.Mărgulescu

- Analiza economico-financiară a societăţii comerciale-metode şi tehnici: Supliment la Revista "Tribuna economică ", Bucureşti 1994 C.Stefanescu

- Diagnostic-economico-financiar-concepte, metode, tehmci:

C. Ştefănescu

A Isfanescu

- Analiza economico-financiară : Editura economică -Bucureşti

A.Baicusi

- 1996

M.Niculescu

- Editura Romcart-Bucureşti 1994

- Diagnostic Global Strategic:Editura economică-Bucureşti 1997

M.Ristea

- Contabilitatea întreprinderii:Editura Margăritar 1997-Bucureşti

- Noul sistem contabil al agenţilor economici:Editura CECCAR, 1994, Bucureşti.

N.Feleaga

- Contabilitatea Financiară, vol I-IV, Editura Economica

I.Ionaşcu

- 1993, Bucureşti

Eugen Topală

- Fezabilitate si restructurare, Editura Semne, Bucureşti 1996

Magdalena Negruţiu,

- Contabilitate Financiară şi de gestiune internă a cheltuielilor, veniturilor şi rezultatelor, Editura Didactică şi Pedagogică, R.A.Bucuresti.

Constantin Gogoneaţă

- Teorie micro şi macro economică.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.