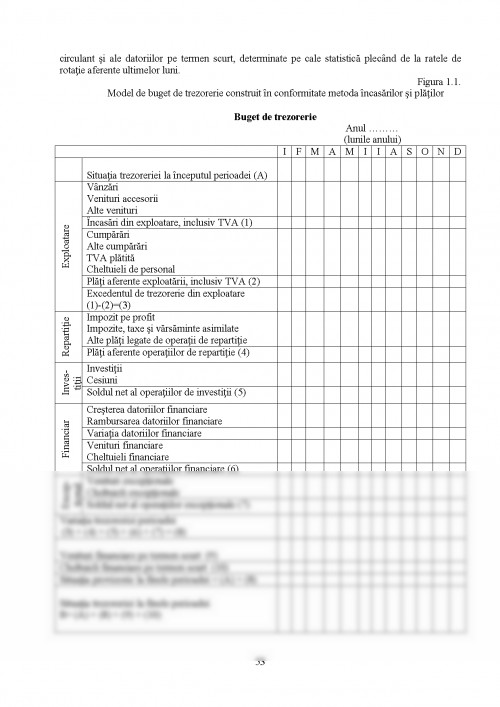

Trezoreria reprezinta o sectiune importanta a contabilitatii cu numeroase implicatii in ceea ce priveste desfasurarea normala a activitatii oricarui agent economic, pentru mentinerea permanenta a echilibrului financiar.

Denumirea de trezorerie isi are originea in cuvantul din limba latina thesaurus, care se traduce prin comoara sau depozit pentru obiecte de valoare.

Daca la nivel national prin trezoreria statului este desemnata institutia care concentreaza resursele bugetului public, in cazul unitatilor patrimoniale trezoreria insumeaza capitalurile lichide compuse din numerarul din casa, disponibilul din banci, titlurile de plasament si alte hartii de valoare.

Intr-un sens mai restrans, ea desemneaza totalul lichiditatilor sau disponibilitatilor intreprinderii.

Intr-o acceptie mai extensiva, trezoreria include soldurile debitoare la banca si titlurile de plasament ce se pot transforma in disponibilitati.

Trezoreria neta a fost definita inca din anii 70 ca fiind diferenta intre fondul de rulment si necesarul de fond de rulment si masurata ca diferenta intre disponibilitati si credite de trezorerie.

Retinuta de Pcg francez 1982, aceasta definitie se utilizeaza, pe plan conceptual, pentru desemnarea diferentei dintre activele cu lichiditate imediata si datoriile cu exigibilitate imediata.

Recomandarea Ordinului expertilor contabili (OEC) reia definitia Pcg si o dezvolta.

Mai intai, ea include in continutul trezoreriei activele si datoriile a caror lichiditate, respectiv exigibilitate, sunt imediate. Altfel spus, este vorba de activele a caror transformare in bani poate sa intervina imediat, fara pierdere de valoare, si de pasivele externe (datoriile) a caror plata poate sa fie pretinsa in orice moment.

In detaliu, trezoreria asimileaza disponibilitatilor (corectate cu dobanzile datorate si neajunse la scadenta) urmatoarele elemente: titlurile de plasament si conturile curente debitoare. In acelasi timp, trebuie sa se precizeze ca notiunea de lichiditate imediata exclude disponibilitatile, titlurile de plasament si conturile curente supuse unor restrictii. Recomandarea asimileaza creditelor de trezorerie: obligatiile garantate, efectele scontate dar neajunse la scadenta, creantele cedate si conturile curente creditoare, a caror exigibilitate este imediata.

Conform standardului american FAS 95, tabloul fluxurilor de lichiditati trebuie sa explice variatiile, in cursul exercitiului, a lichiditatilor sau echivalentelor lor (cvasilichiditatile). Cvasilichiditatile corespund investitiilor pe termen scurt, foarte lichide, care indeplinesc urmatoarele conditii: sunt imediat convertibile in sume de bani perfect determinate si sunt atat de aproape de data lor de exigibilitate incat un risc de schimbare a valorii datorata unei schimbari a ratelor dobanzii este nesemnificativ. In general, corespund acestei definitii numai investitiile care au o rata de exigibilitate originala de cel mult trei luni.

Conform standardului american, sunt definite trei ...

V. BARBACIOIU, M. GHITA, N. PELINARU, S. DOMNISORU - "INDRUMAR DE LUCRARI PRACTICE LA CONTABILITATEA INTREPRINDERII" - REPROGRAFIA UNIVERSITATII DIN CRAIOVA, 1997

O. BOJIAN - "CONTABILITATEA INTREPRINDERILOR" - EDITURA ECONOMICA, BUCURESTI, 1999

L. CACIUC - "VALORILE MOBILIARE SI INSTITUTIILE PIETEI DE CAPITAL" - EDITURA POPAS ART, 2001

O. CALIN, R. MIHAI - "BAZELE CONTABILITATII" - EDITURA NATIONAL, BUCURESTI, 2000

H. CRISTEA, N. STEFANESCU - "GESTIUNEA FINANCIARA A INTREPRINDERII" - EDITURA MIRTON, TIMISOARA, 1996

V. DARIE, E. DREHUTA, C. GORBANESCU - "MANUALUL EXPERTULUI CONTABIL SI AL CONTABILULUI AUTORIZAT" - EDITURA AGORA, BACAU, 1995

E. DREHUTA - "MANUAL DE METODOLOGIE CONTABILA" - EDITURA AGORA, IASI, 1999

M. EPURAN, V. BABAITA, C. GROSU - "CONTABILITATEA FINANCIARA IN NOUL SISTEM CONTABIL" - VOL. I, EDITURA DE VEST, TIMISOARA, 1996

N. FELEAGA, I. IONASCU - "TRATAT DE CONTABILITATE FINANCIARA" - VOL. I, II, EDITURA ECONOMICA, BUCURESTI, 1998

L. IONESCU - "BANCILE SI OPERATIUNILE BANCARE. FUNDAMENTELE PROFESIUNII BANCARE" - EDITURA ECONOMICA, BUCURESTI, 1996

D. MATIS, I. OPREAN, I. OLTEAN - "BAZELE CONTABILITATII AGENTILOR ECONOMICI DIN ROMANIA" - EDITURA INTELCREDO, DEVA, 1996

V. MUNTEANU, M. MUNTEANU, ST. ZUCA - "CONTABILITATEA FINANCIARA A INTREPRINDERII" - VOL. II, EDITURA SYLVI, BUCURESTI, 2001

B. E. NEEDLES, H. ANDERSON, J. C. COOLDWEL - "PRINCIPIILE DE BAZA ALE CONTABILITATII" - EDITURA ARC, CHISINAU, 2000

I. NEGESCU, M. NEGESCU - "CONTABILITATEA INTREPRINDERII" - VOL. I, EDITOR TRIBUNA ECONOMICA, BUCURESTI, 1999

V. PARUT - "CONTABILITATEA FINANCIARA A INTREPRINDERII" - EDITURA CHEMAREA, IASI, 1994

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.