Analiza lichiditate-exigibilitate, numita in practica tarilor occidentale analiza patrimoniala, are meritul de a pune in evidenta riscul de insolvabilitate al intreprinderii.

Aceasta consta in incapacitatea intreprinderii de a-si onora angajamentele asumate fata de terti.

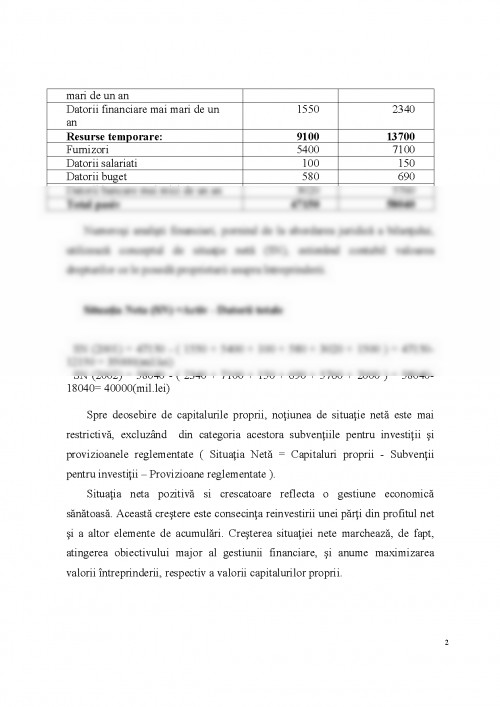

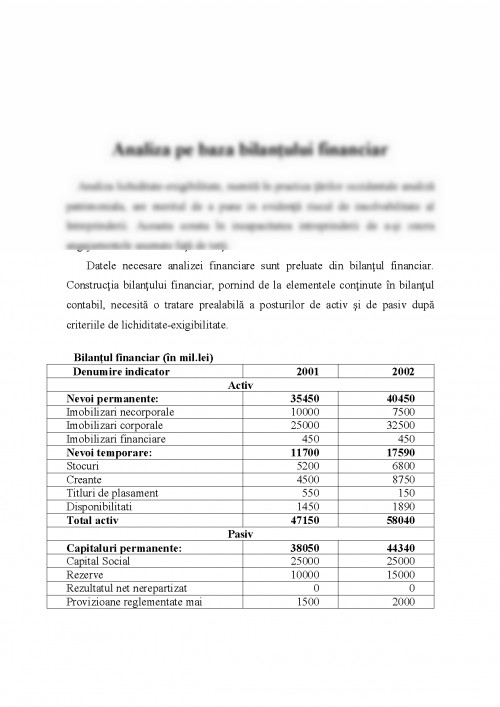

Datele necesare analizei financiare sunt preluate din bilantul financiar.

Constructia bilantului financiar, pornind de la elementele continute in bilantul contabil, necesita o tratare prealabila a posturilor de activ si de pasiv dupa criteriile de lichiditate-exigibilitate. Numerosi analisti financiari, pornind de la abordarea juridica a bilantului, utilizeaza conceptul de situatie neta (SN), estimand contabil valoarea drepturilor ce le poseda proprietarii asupra intreprinderii.

Spre deosebire de capitalurile proprii, notiunea de situatie neta este mai restrictiva, excluzand din categoria acestora subventiile pentru investitii si provizioanele reglementate (Situatia Neta = Capitaluri proprii - Subventii pentru investitii Provizioane reglementate). Situatia neta pozitiva si crescatoare reflecta o gestiune economica sanatoasa. Aceasta crestere este consecinta reinvestirii unei parti din profitul net si a altor elemente de acumulari. Cresterea situatiei nete marcheaza, de fapt, atingerea obiectivului major al gestiunii financiare, si anume maximizarea valorii intreprinderii, respectiv a valorii capitalurilor proprii.

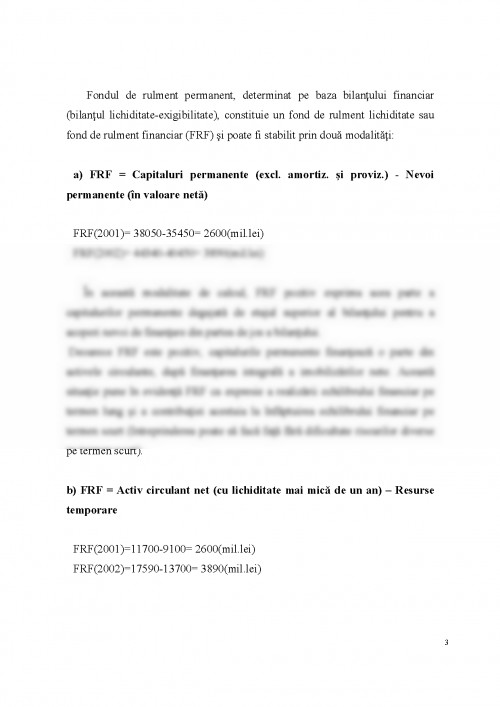

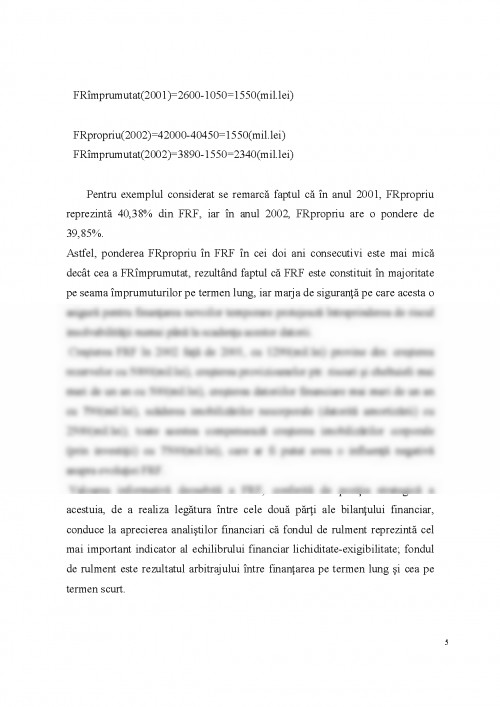

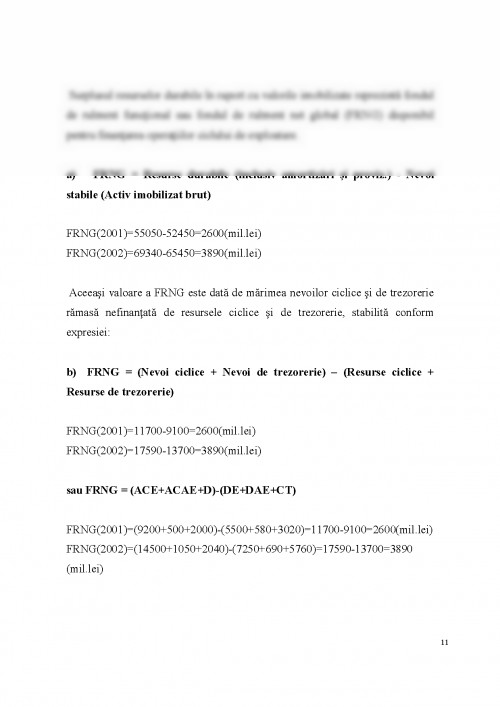

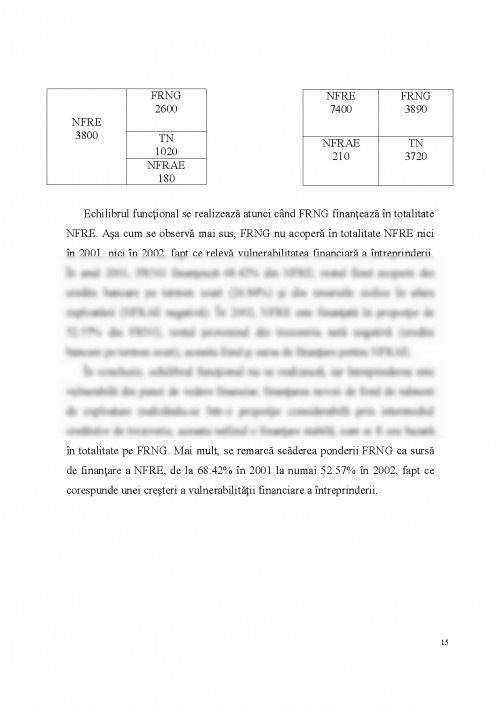

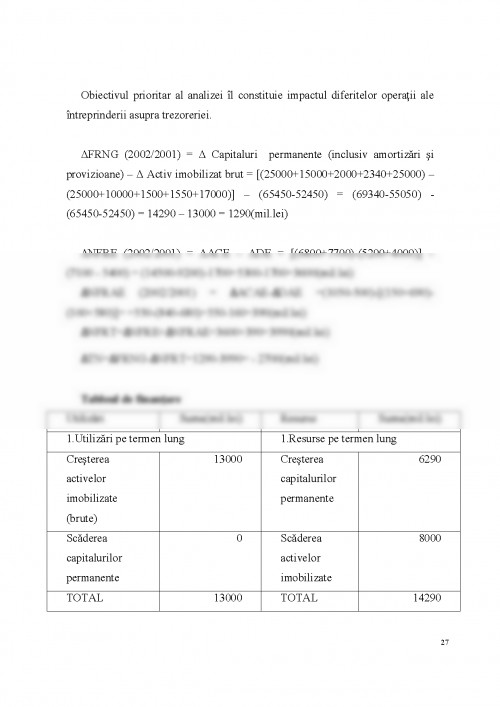

Fondul de rulment permanent, determinat pe baza bilantului financiar (bilantul lichiditate-exigibilitate), constituie un fond de rulment lichiditate sau fond de rulment financiar (FRF) si poate fi stabilit prin doua modalitati: a) FRF = Capitaluri permanente (excl. amortiz. si proviz. ) - Nevoi permanente (in valoare neta) FRF (2001) = 38050-35450= 2600 (mil. lei) FRF (2002) = 44340-40450= 3890 (mil. lei) In aceasta modalitate de calcul, FRF pozitiv exprima acea parte a capitalurilor permanente degajata de etajul superior al bilantului pentru a acoperi nevoi de finantare din partea de jos a bilantului.

Deoarece FRF este pozitiv, capitalurile permanente finanteaza o parte din activele circulante, dupa finantarea integrala a imobilizarilor nete.

Aceasta situatie pune in evidenta FRF ca expresie a realizarii echilibrului financiar pe termen lung si a contributiei acestuia la infaptuirea echilibrului financiar pe termen scurt (intreprinderea poate sa faca fata fara dificultate riscurilor diverse pe termen scurt). b) FRF = Activ circulant net (cu lichiditate mai mica de un an) Resurse temporare FRF (2001) =11700-9100= 2600 (mil. lei) FRF (2002) =17590-13700= 3890 (mil. lei) In acest mod de calcul, FRF pozitiv evidentiaza surplusul activelor circulante nete in raport cu datoriile temporare, sau partea activelor circulante nefinantata de datoriile pe termen scurt.

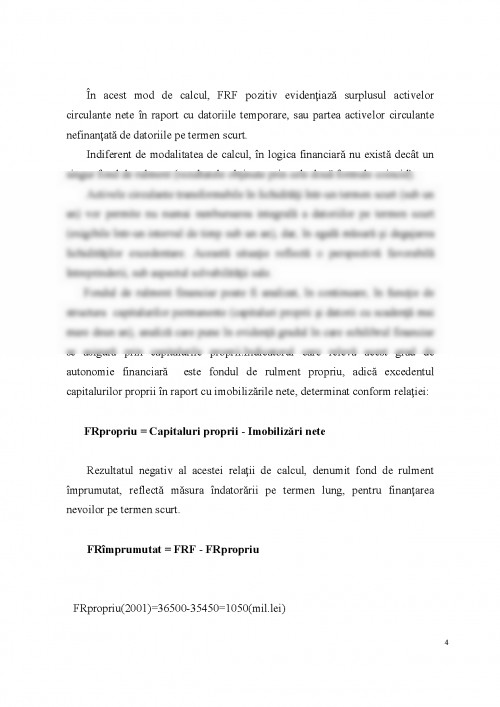

Indiferent de modalitatea de calcul, in logica financiara nu exista decat un singur fond de rulment (rezultatele obtinute prin cele doua formule coincid). Activele circulante transformabile in lichiditati intr-un termen scurt ...

GEORGETA VINTILA - "GESTIUNEA FINANCIARA A INTREPRINDERII" - EDITURA DIDACTICA SI PEDAGOGICA, 2004

ION STANCU - "GESTIUNEA FINANCIARA" - EDITURA ECONOMICA, 1994

MIHAI TOMA, PETRE BREZEANU - "FINANTE SI GESTIUNE FINANCIARA" - EDITURA ECONOMICA, 1996

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.