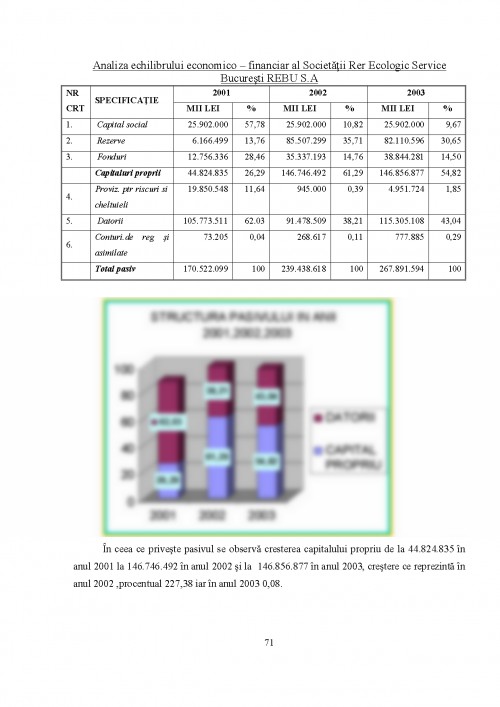

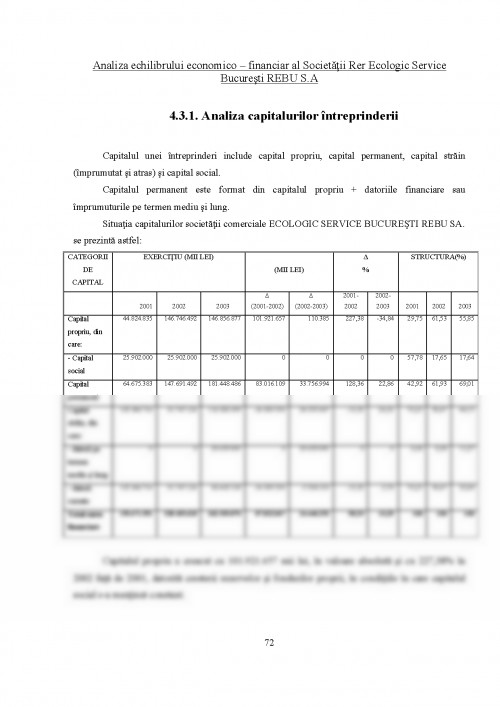

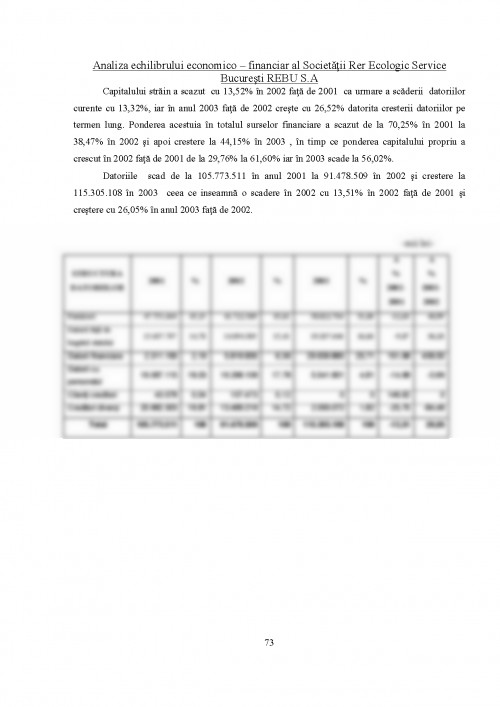

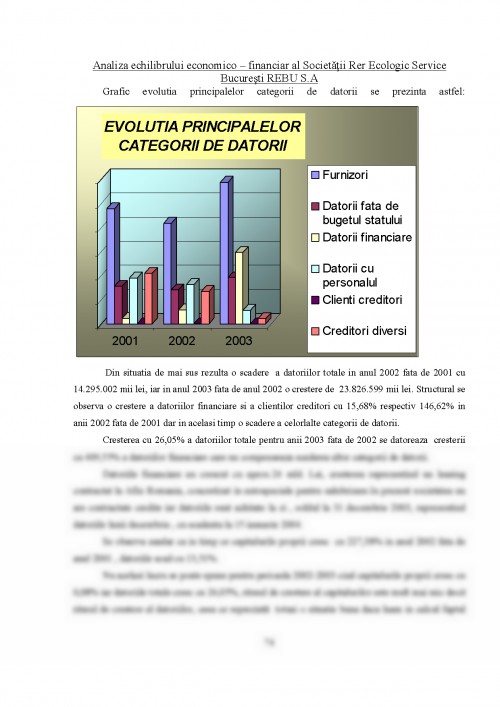

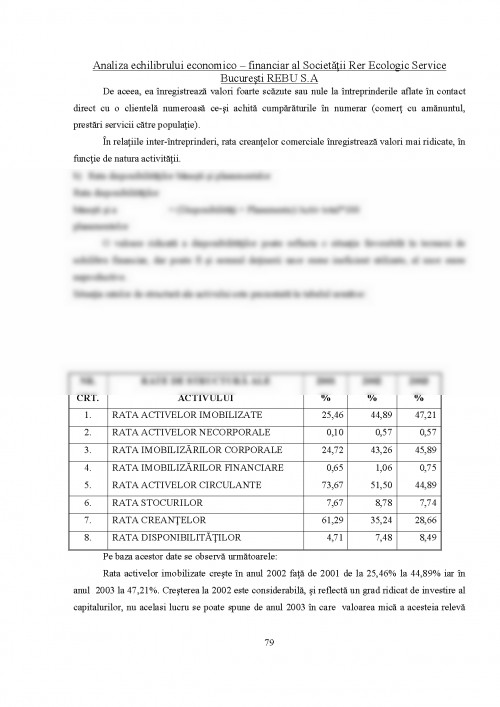

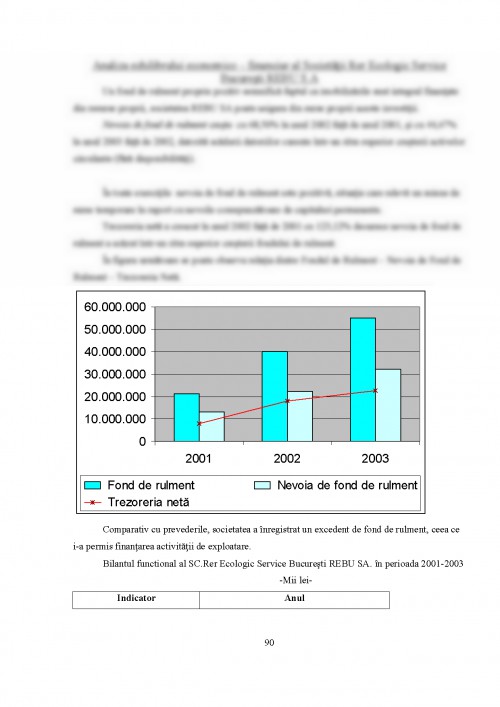

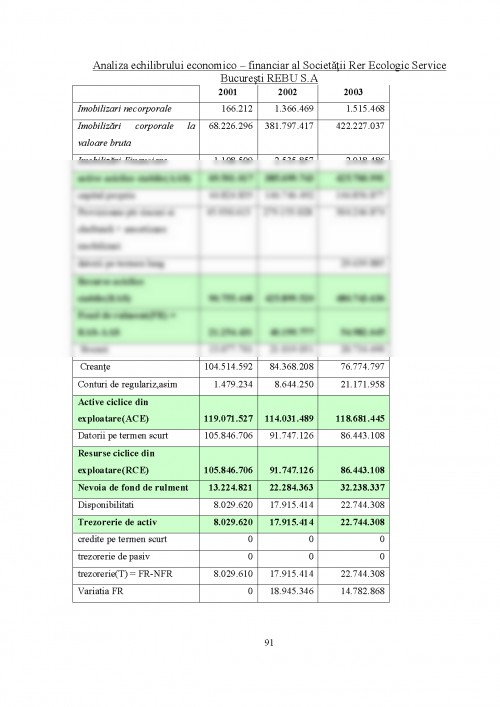

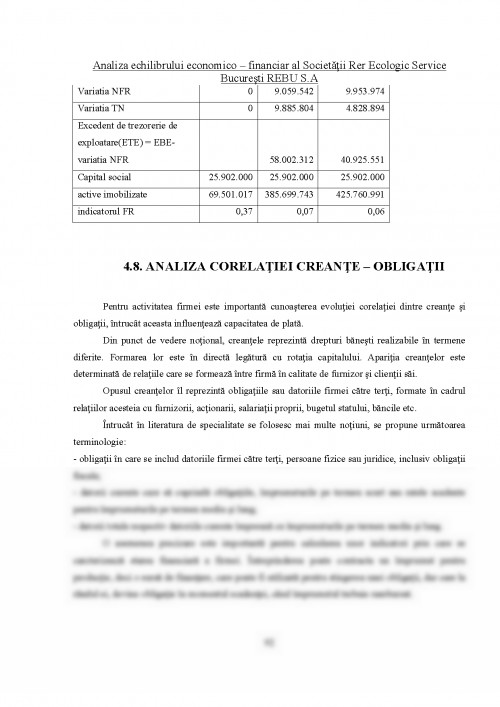

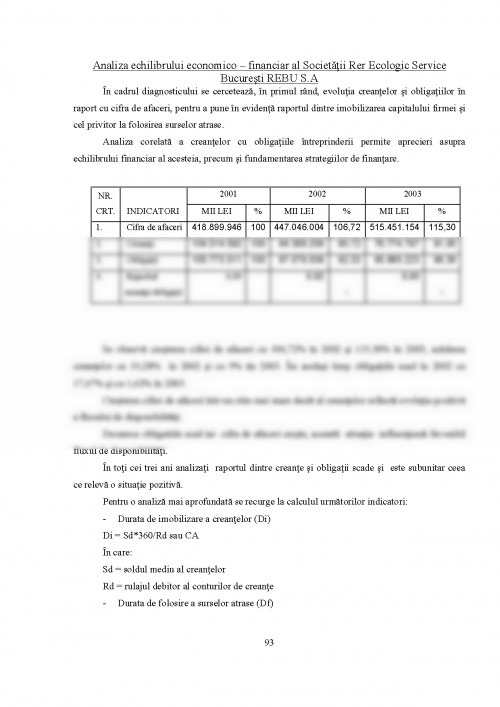

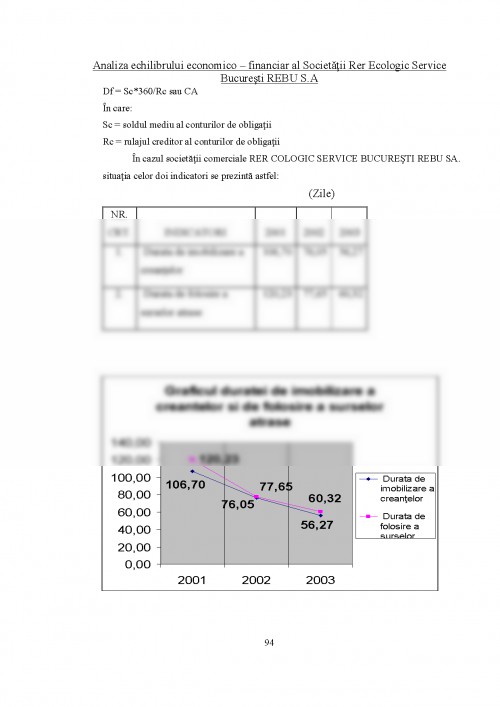

Societatea comerciala Rer Ecologic Service Bucuresti REBU SA si-a inceput activitatea in decembrie 1996 in conditiile desfiintarii fostei Regii Autonome de Salubritate Urbana Bucuresti. Astfel Consiliul General al Municipiului Bucuresti hotaraste infiintarea Societatii REBU SA, ca societate comerciala romano-germana, prin HCGMB nr. 167/10. 12. 1996; Prin sentinta civila nr. 136/04. 04. 1997 pronuntata de Judecatoria sector 5 Bucuresti, se autorizeaza functionarea RER Ecologic Service Bucuresti REBU SA, avand ca actionari Grupul de Firme RWE-Entsorgung AG si Consiliul General al Municiupiului Bucuresti, care detineau cote egale (50-50) din capitalul social.

Concomitent cu infiintarea societatii, prin HCGMB nr. 167/1996 se aproba si contractul de prestari-servicii incheiat intre societate si Consiliul General al Municipiului Bucuresti, prin care REBU se obliga sa efectueze salubrizarea Municipiului Bucuresti pe o perioada de 10 ani.

In noiembrie 1999, prin HCGMB nr. 163/08. 07. 1999, salubrizarea stradala a fost descentralizata, societatii REBU revenindu-I salubrizarea sectoarelor 1, 4 si 5, in conditiile contractului de prestari servicii incheiat cu CGMB. Prin aceasta hotarare s-a decis ca pentru salubrizarea celorlalte sectoare (2, 3 si 6) sa se organizeze licitatie publica. In august 2000, prin actul aditional la contractul cadru, sunt fixate tarifele practicate pentru salubrizarea sectoarelor 1, 4 si 5, calculate ca medie aritmetica a tarifelor pe baza carora Supercom, Urban si Rosal au cistigat licitatia organizata in 1999 pentru sectoarele 2, 3 si 6. Incepand cu luna august 2001, ca urmare a Hotaririi Consiliului General al Municipiului Bucuresti nr. 141 din data de 05. 07. 2001, privind repartizarea pe bugete componente a veniturilor si cheltuielilor bugetului local al Municipiului Bucuresti pe anul 2001 si a Dispozitiei Primarului General nr. 1353/17. 07. 2001, autoritatile administratiei publice locale al sectoarelor 1-6 vor asigura finantarea serviciilor de salubritate. Acest lucru s-a realizat cu respectarea prevederilor contractuale reiesite din contractele incheiate cu SC REBU SA (in speta). In urma acestor noi dispozitii, primariile sectoarelor 1 si 4 au preluat contractul de prestari servicii incheiat cu CGMB (valabil pana in 2007) si s-au substituit in drepturi si obligatii acestuia.

In prezent relatiile contractuale se deruleaza, in bune conditii, cu acestea. Singura care nu s-a conformat acestor dispozitii a fost Primaria Sectorului 5, dar, fata de aceasta am initiat demersuri in vederea intrarii in legalitate. In prezent REBU i-si desfasoara activitatea principala ASANAREA SI INDEPARTAREA GUNOAIELOR pe urmatoarele coordonate: salubritate stradala in sectoarele 1 si 4 Bucuresti salubritate menajera in sectoarele 1, 4 si 5 Bucuresti (agenti economici-partial in toate sectoarele, asociatii de locatari, persoane fizice); salubritate menajera si stradala in Ploiesti prin serviciul de subcontractare ...

GHEORGHE VALCEANU, VASILE ROBU, NICOLAE GEORGESCU - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ECONOMICA, PAG. 46

V. ROBU, ANA MARIA POPESCU - "GHID PRACTIC DE ANALIZA ECONOMICO - FINANCIARA" - EDITOR TRIBUNA ECONOMICA, PAG. 203, 1999

AUREL ISFANESCU - "GHID PRACTIC DE ANALIZA ECONOMICO - FINANCIARA" - EDITOR TRIBUNA ECONOMICA, BUCURESTI, PAG. 213 - 215, 1999

MIHAI RISTEA, GORINA GRAZIELLA DUMITRU - "CONTABILITATE APROFUNDATA", PAG. 95

A. ISFANESCU, C. STANESCU, A. BAICUSI - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ECONOMICA, EDITIA 1999

ILIE VASILE - "GESTIUNEA FINANCIARA A INTREPRINDERII", PAG. 104

ILIE VASILE - "GESTIUNEA FINANCIARA A INTREPRINDERII", PAG. 147

AUREL ISFANESCU, C. STANESCU, A. BAICUSI - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, PAG. 232, 1999

DANIELA TUTUI, AUREL ISFANESCU - "GHID PRACTIC DE ANALIZA ECONOMICO - FINANCIARA" - EDITURA TRIBUNA ECONOMICA, PAG. 296

IRINA DANIELA CISMASU, IULIA DAVID - "ACTIVELE CIRCULANTE SE MAI NUMESC SI "ACTIVE ACICLICE" SI "REPREZINTA ACEA PARTE A PATRIMONIULUI UNEI INTREPRINDERI, CARE ARE CEL MAI MARE GRAD DE MOBILITATE" - TRIBUNA ECONOMICA, NR. 23, "ANALIZA VITEZEI DE ROTATIE A ACTIVELOR CIRCULANTE", 2002

IRINA CISMASU - "ANALIZA ECONOMICO - FINANCIARA" - NOTE DE CURS

MINISTERUL FINANTELOR - "SISTEMUL CONTABIL AL AGENTILOR ECONOMICI" - EDITURA ECONOMICA, PAG. 52, 1994

STANDARDE INTERNATIONALE DE CONTABILITATE, PAG. 58, 2001

OMF. 94/2001, SECTIUNEA A 3 - A, SITUATIILE FINANCIARE ANUALE ALE INTREPRINDERII

Pentru a descărca acest document,

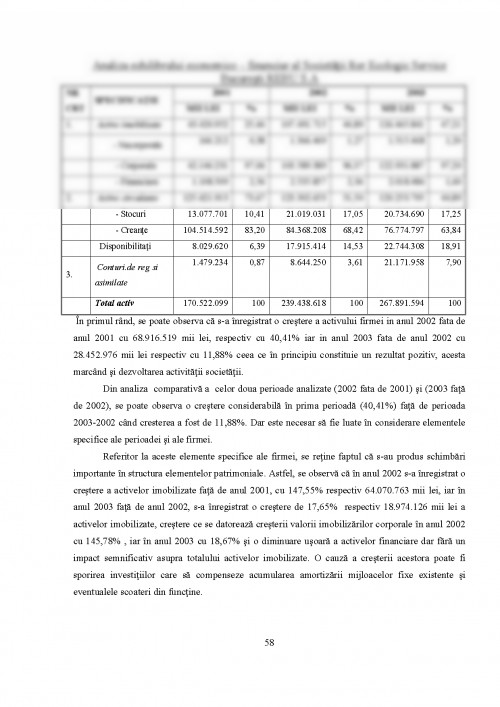

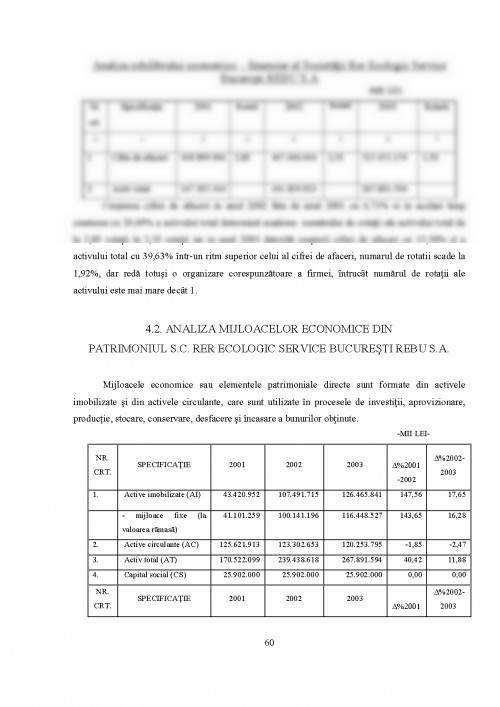

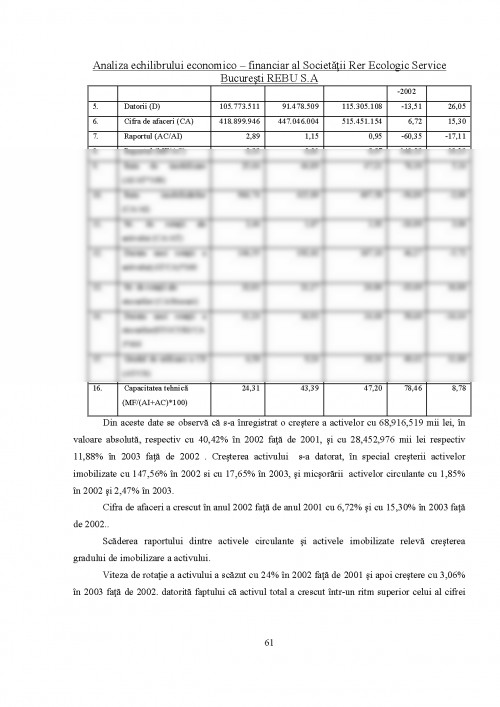

trebuie să te autentifici in contul tău.