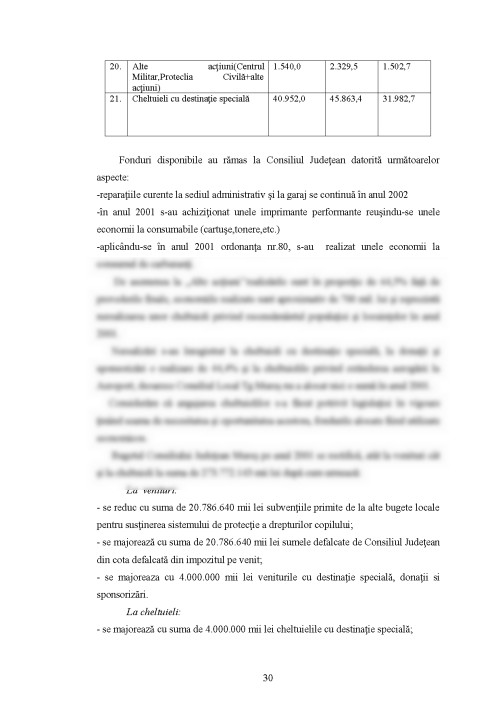

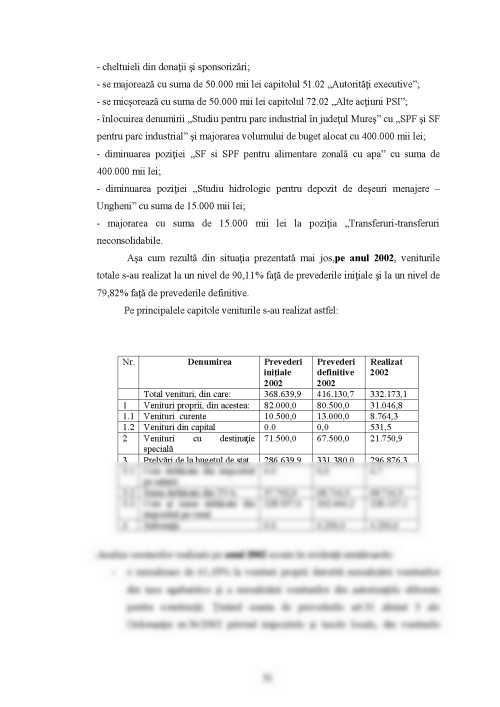

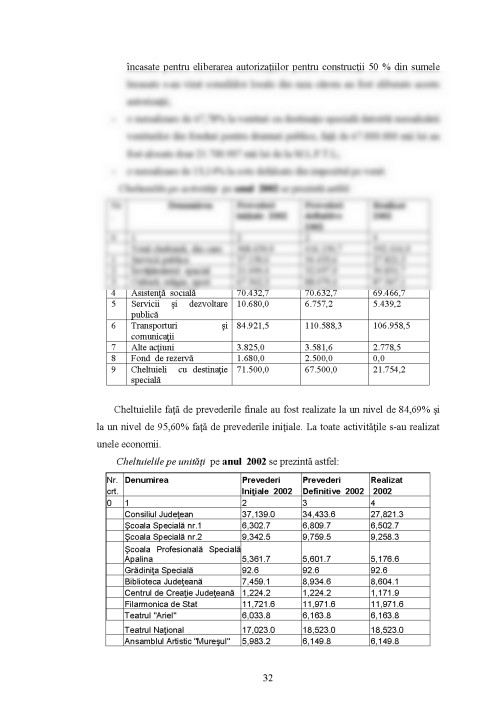

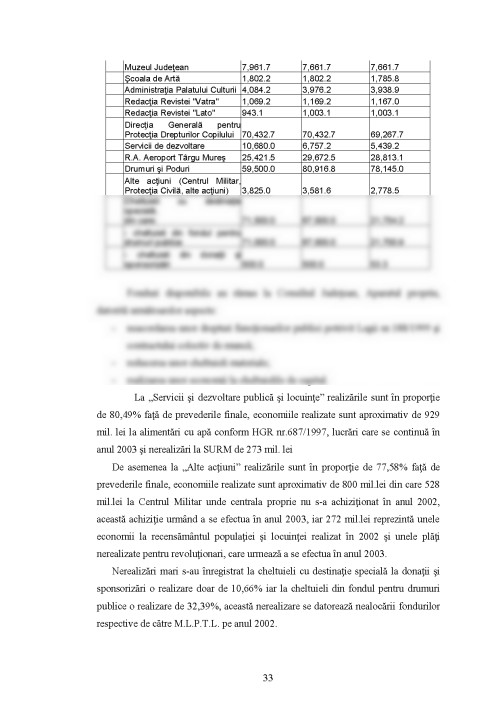

Cap.1 CONTINUTUL SI STRUCTURA BUGETULUI PUBLIC

1.1. SECTORUL PUBLIC - CONCEPT SI FUNCTIITermenul de “buget”provine din latina veche , unde cuvântul “bulga” avea semnificaţie de sac cu bani.Cu aceeasi semnificaţie termenul apare şi în limbile europene clasice(bouge, bougette în limba franceză, respectiv budget în limba engleză).Cu timpul, bugetul dobandeşte o semnificaţie financiară în Marea Britanie şi Franta. Pe teritoriul Ţarilor Române, termneul de buget a aparut pentru prima data într-un act normativ în capitolul III din Regulamentul Organic al Moldovei, care se ocupa cu finanţele publice.În 1860 în Principatele Române a aparut în “Regulamentul de finanţare”promulgat de domnitorul Al. Ioan Cuza.

Bugetul de stat este o listă a veniturilor si cheltuielilor probabile ale acestuia, înscrise şi comparate în ideea balansării lor şi supuse autorizării Parlamentului.Fiind un document ce necesita autorizarea prealabilă a puterii legislative, bugetul de stat are un caracter obligatoriu.

Sectorul public reprezintă acea parte a economiei în care se regaseşte proprietatea publica şi anume:societăţi publice sub forma regiilor autonome şi patrimoniul administraţiei publice centrale şi locale şi de securitate socială, precum şi o parte considerabilă a fondului funciar.În general, sectorul public este legat de intervenţia statului în economie şi de activitatea guvernului.

Rolul fundamental al bugetului de stat în cadrul finanţelor publice şi al economiei naţionale este sustinut şi de urmatoarele considerente: ٠ bugetul participă în mod direct la îndeplinirea funcţiilor şi a sarcinilor statului ٠bugetul asigură autonomia reală a colectivitaţilor locale constituite în cadrul unitaţilor administrativ-teritoriale ٠bugetul garantează realizarea efectivă a protecţiei soaciale a unor categorii importante în rândul populatţiei ٠bugetul asigură echilibrul financiar, monetar şi valutar al statului ٠bugetul are un însemnat rol stabilizator al economiei nationale

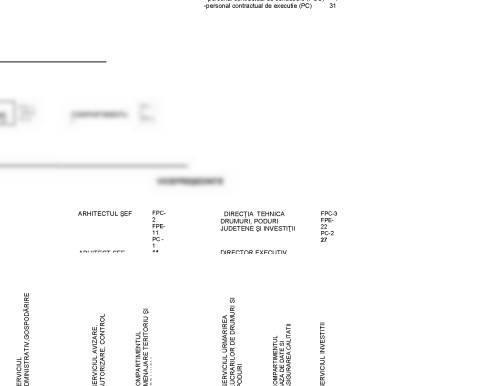

Administraţia publica reprezintă totalitatea autoritaţilor care aduc servicii pentru colectivitate şi redistribuie veniturile prin diverse modalitaţi.Administraţia publica poate fi:centrală şi locală. Din acest punct de vedere,Consiliul Judeţean Mureş este organ al administraţiei publice locale centralizate.

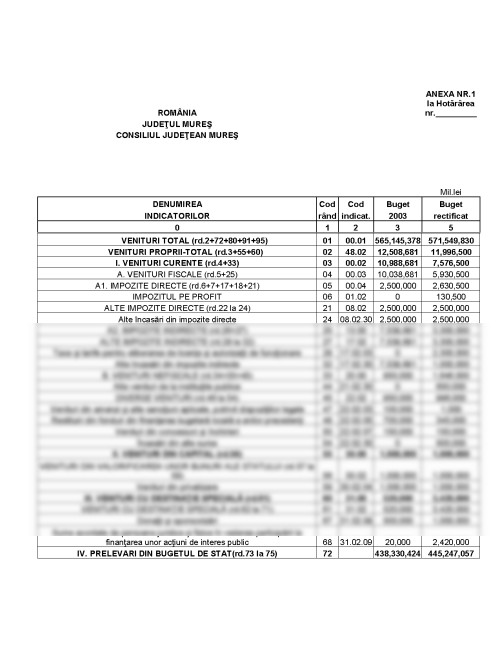

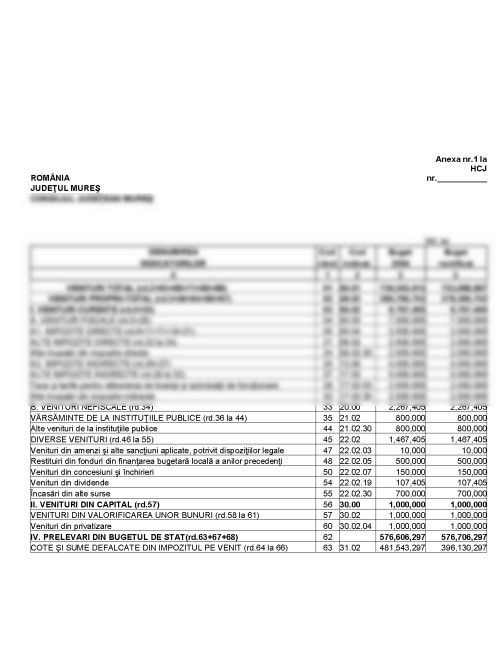

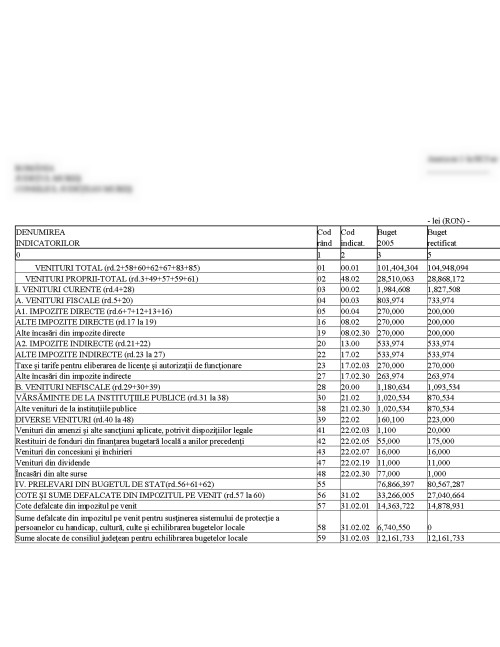

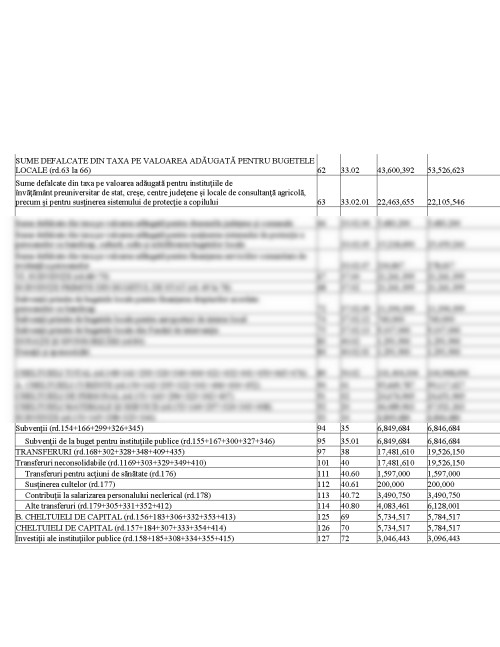

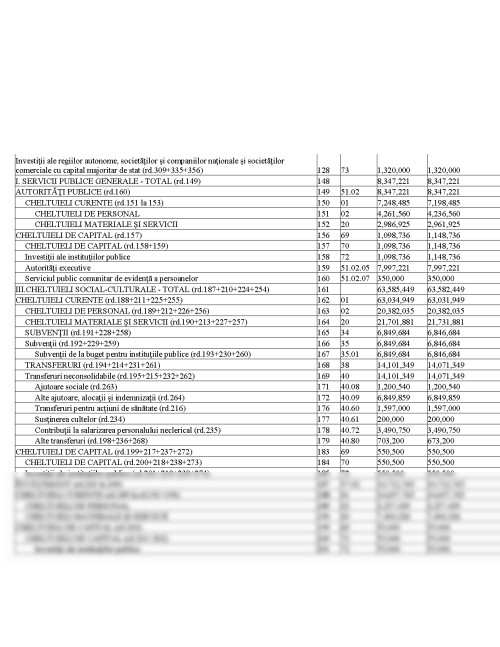

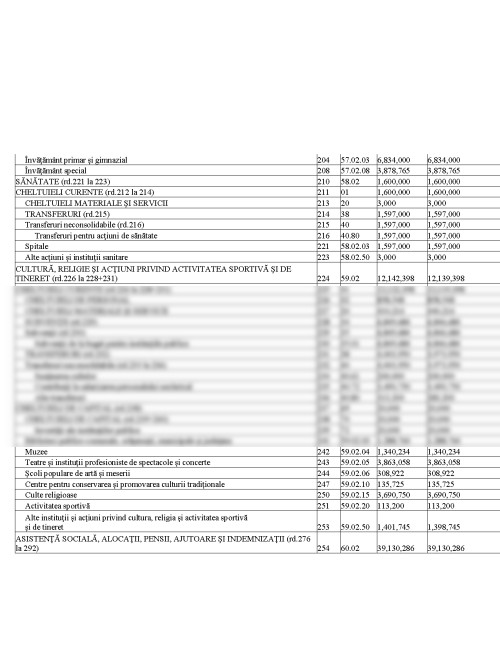

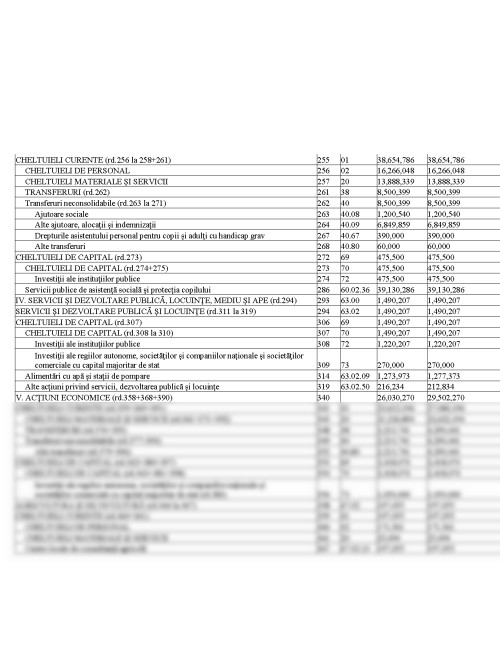

1.2. STRUCTURA VENITURILOR BUGETULUI PUBLICSistemul bugetar, ca noţiune, este forma organizatorică prin care se încasează veniturile bugetului şi are loc efectuarea cheltuielilor acestuia.Structura sistemului bugetar în Româania se prezinta in doua trepte: bugetul administraţiei centrale de stat şi bugetele administraţiilor locale (există la nivelul judeţelor, sectoarelor, minicipiilor, oraşelor, comunelor). Bugetul, în înţeles practic, este documentul care prezintă previziunea pentru o anumită perioadă de timp (an, semestru, trimestru, luna), atât a veniturilor, cât şi a cheltuielilor unei ţari, a unei unitaţi administrativ-teritoriale, a unui agent economic, a unei organizaţii obşteşti sau a unei familii.Deşi prin “buget” se înţelege o expunere concomitentă a veniturilorşi cheltuielilor proiectate pentru o perioadă şi entitate prestabilită, în limbajul curent şi chiar în unele acte normative, se foloseşte şi denumirea de “buget de venituri şi cheltuieli”, formă evident pleonastică, dacă se are în vedere faptul că prezentarea separată a veniturilor sau a cheltuielilor nu se încadrează în conceptul de buget.O altă subliniere este aceea că bugetul unei anumite perioade, se întocmeşte înainte de începutul acesteia, el având rolul de a pregăti un anume comportament viitor pentru obtinerea veniturilor şi efectuarea cheltuielilor.Prevederile Constituţiei României privind bugetul public naţional au fost dezvoltate prin Legea nr.72/1996 privind finanţele publice care a stabilit normele pentru formarea, administrarea, întrebuinţarea şi controlul veniturilor financiare ale statului, ale unitaţilor administrativ-teritoriale şi ale instituţiilor publice.În România, sistemul bugetar este structurat ca în orice stat cu caracter unitar, în funcţie de împarţirea administrativ-teritorială şi cuprinde bugetul administraţiei centrale de stat şi bugetele locale ale judeţelor, municipiilor, oraşelor şi comunelor, la care se adauga bugetul asigurarilor sociale de stat.Bugetele locale evidenţiază acţiunile specifice administraţiei de stat locale ce se finanţează în cea mai mare parte din venituri proprii. Resursele financiare publice şi cheltuielile se constituie şi se gestioneaza printr-un sistem unitar de bugete din care fac parte: bugetul de stat, bugetul asigurărilor sociale de stat, bugetele locale, bugetele fondurilor speciale, bugetul trezoreriei statului, bugetul instituţiilor publice autonome. Bugetul de stat cuprinde resursele financiare care se mobilizează annual prin lege, la dispozitia statului în vederea finanţării acţiunilor social-culturale, instructiv-educative, asigurarea apărării tarii, mentinerea ordinii publice, înfăptuirea justiţiei, finanţarea unor investiţii şi a unor activitaţi de interes strategic, asigurarea protecţiei şi refacerii mediului înconjurator, asigurarea măsurilor de protecţie a populatiei, stabilite prin lege, realizarea programelor de cercetare şi alte acţiuni de interes naţional.În veniturile curente ale bugetului de stat , se include urmatoarele resurse:impozite directe, impozite indirecte, venituri nefiscale,venituri din capital şi venituri cu destinaţie specială.Sunt cuprinse distinct în bugetul de stat cheltuieli pentru Preşedinţia României, cheltuieli pentru Senat şi pentru Camera Deputaţilor. Parlamentul mai aprobă o dată cu bugetul de stat şi bugetul fondurilor speciale şi bugetul instituţiilor publice autonome.

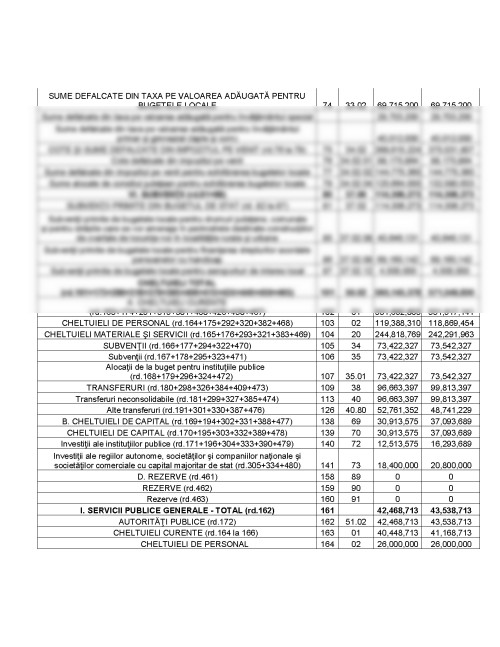

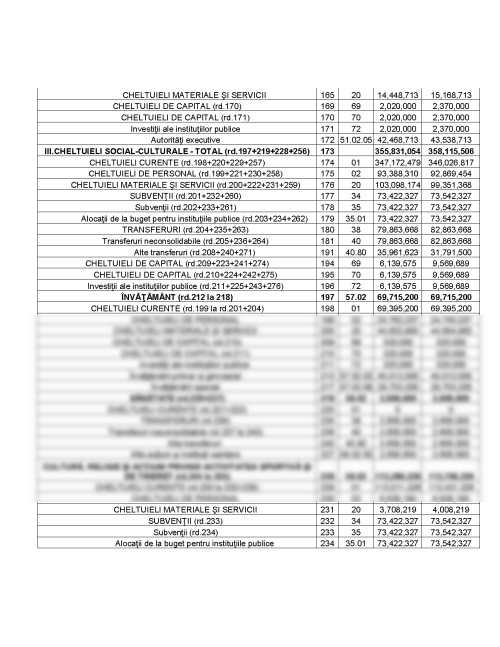

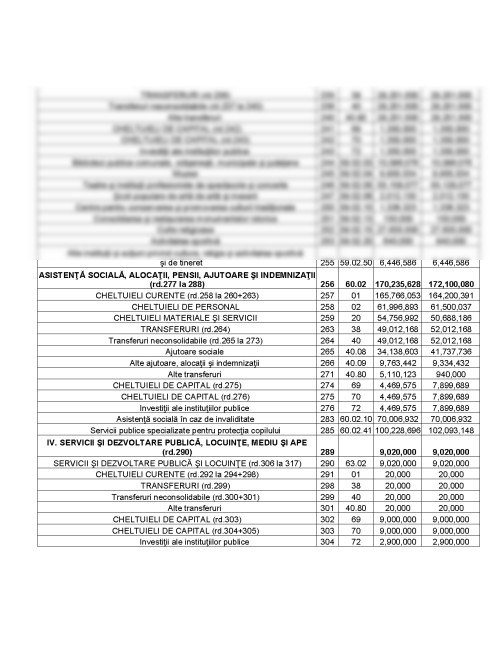

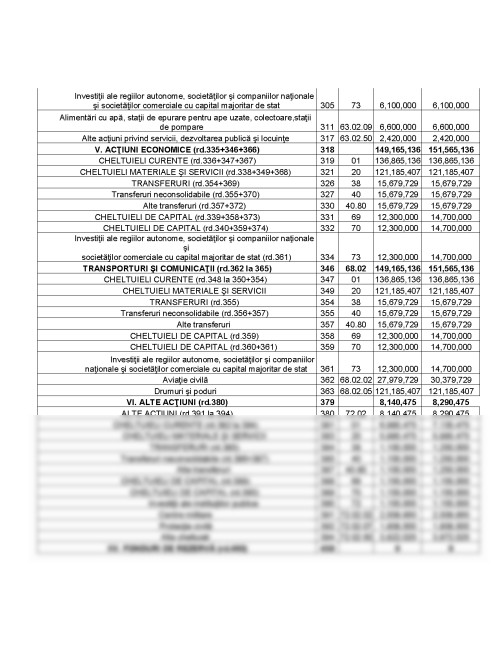

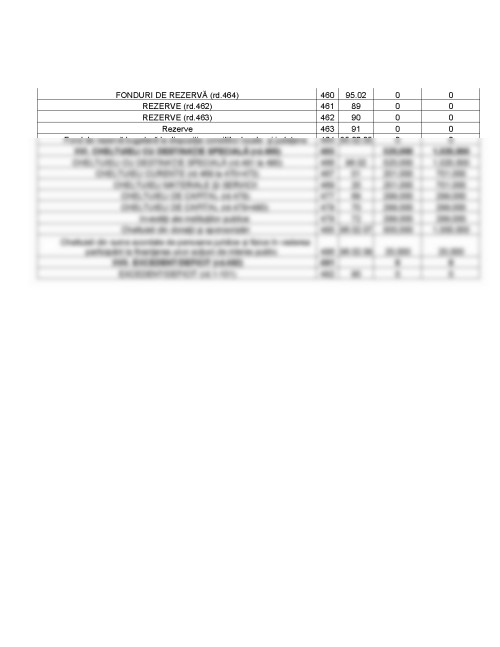

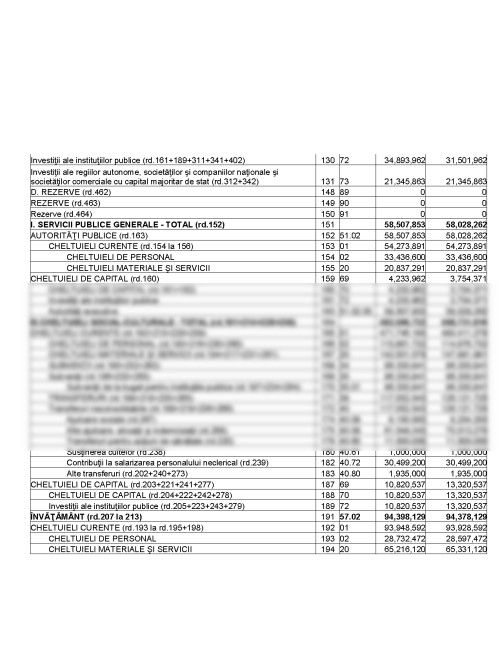

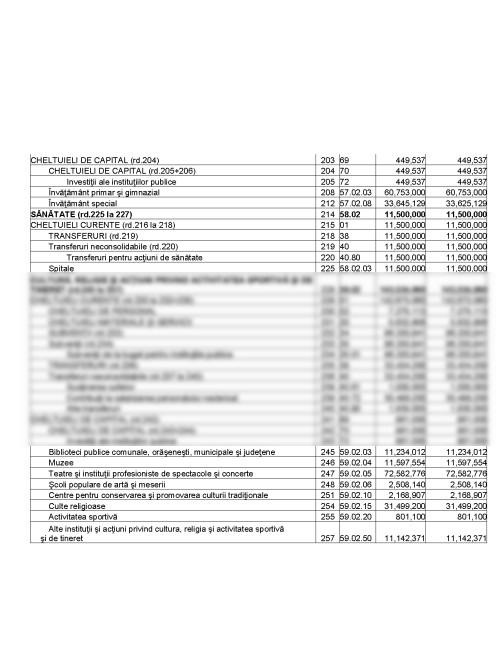

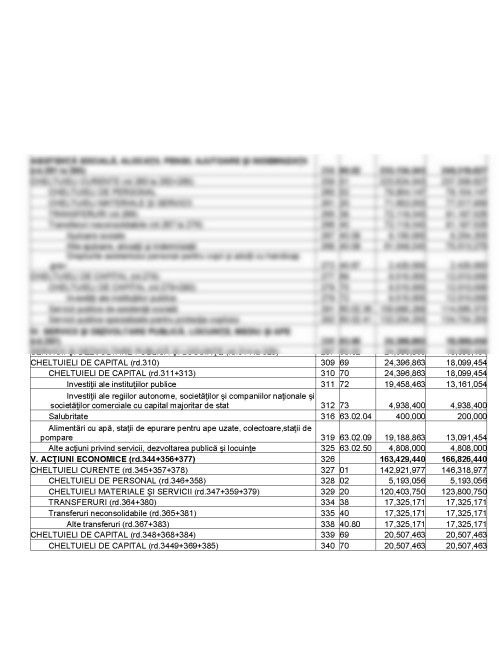

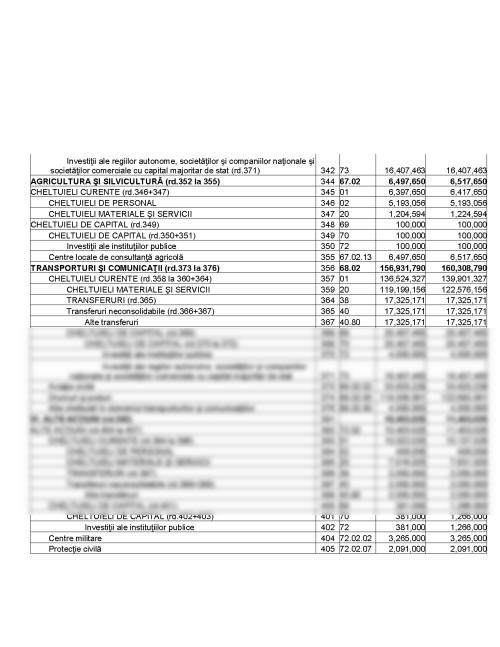

1.3. STRUCTURA CHELTUIELILOR BUGETULUI PUBLIC:Necesitatea cunoaşterii structurii cheltuirlilor publice derivă din faptul că acestea ilustrează modul în care sunt orientate resursele banesti ale statului spre anumite obiective: economice , sociale şi cele culturale cu caracter social , militare, politice financiare, etc.Abordarea structurii cheltuielilor publice necesită utilizarea mai multor criterii de grupare. În literatura şi practica financiară şi statistică a statelor şi a organismelor internationale se folosesc urmatoarele tipuri de clasificari:a) administrativă; b) economică; c) funcţională; d) financiară; e) în funcţie de rolul lor în procesul reproducţiei sociale; f) gruparea folosită de organismele O.N.U şi clasificaţii mixte sau combinate.Pentru delimitarea destinaţiei stabilite prin buget , cheltuielile se aproba în urmatoarea structură economica:

1. Cheltuieli curente - care asigură ăntreţinerea şi buna funcţionare a instituţiilor publice. Ele reprezintă un consum definitiv de produs intern brut şi trebuie să se reinoiască anual. În cea mai mare parte a lor, cheltuielile publice sunt cheltuieli curente şi au următoarea structură:a) cheltuieli de personal; b) cheltuieli materiale şi servicii; c) subvenţii; d) prime; e) transferuri; f) dobânzi.

1) Lazăr Tudor Dan, Adrian Mihai Inceu -“Finante si bugete publice”, Ed. Accent,2003

2) Drehuta E.,Neamtu G., Voicu E., -“ Bugetul public si contabilitatea unitatilor bugetare”, Ed.Agora, Bacau, 2000

3) Greceanu Cocos V, -“ Contabilitatea institutiilor publice comentata si actualizata”, vol.I-II, Societatea “Adevarul”, Bucuresti, 2002

4) Anghelache G., Berecea F., - “Finante publice, Societatea “Adevarul””,Bucuresti, 2001

5) Basno Cezar,- “ Introducere in teoria finantelor publice”, Ed. Centrul editorial A.S.E, Bucuresti, 1994

6) Matei Gheorghe, “Finante Publice”, Ed.Universitaria”, Craiova, 1998

7) Vacarel Iulian, “Finante publice”, Ed.III-a, Ed.Didactica si Pedagogica, Bucuresti, 2001

8) Zaharia Vasile, “Finante publice”, Ed.Gheorghe Baritiu, Cluj-Napoca, 2002

9)Adrian Mihai Inceu, Dan Tudor Lazăr, - “Elemente de finanţe publice”,Ed.Presa Universitară Clujeană,2000

10)Vacarel Iulian (coordonator), “Finante publice”, Edit. Economica, Bucuresti, 2001

11)I. Vacarel , - Finante publice

12) Legea nr. 500/2002 privind finanţele publice

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.