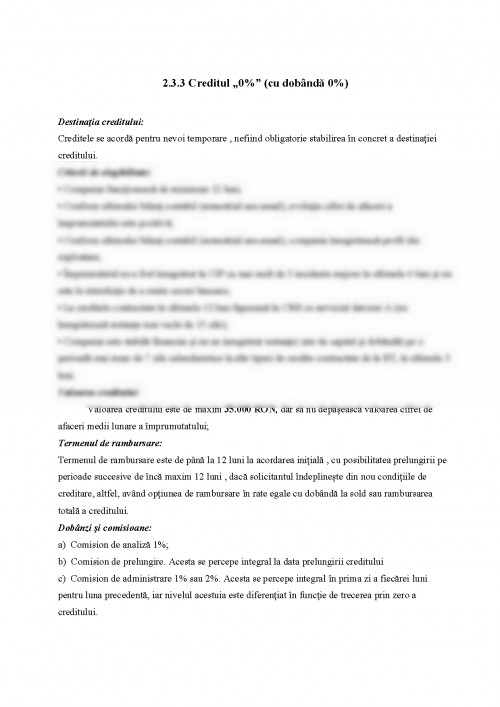

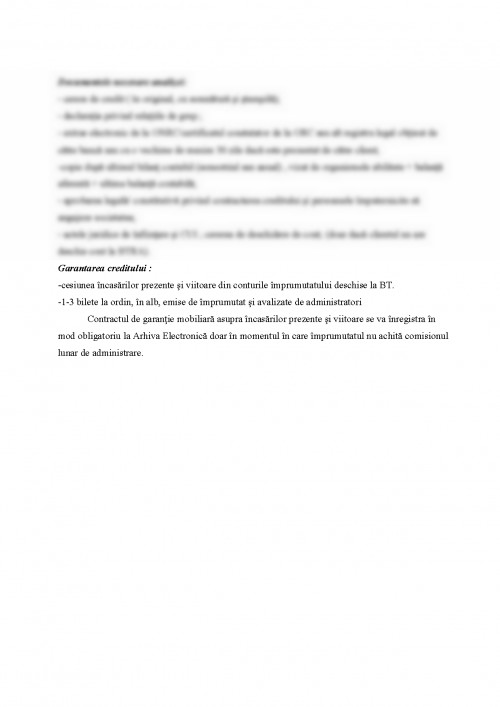

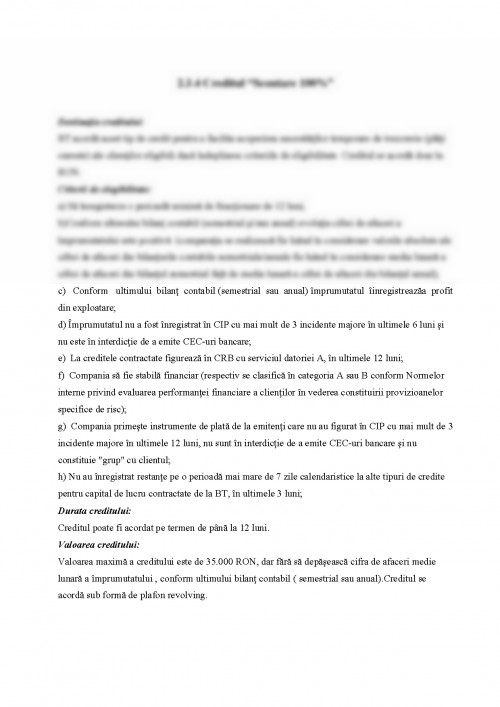

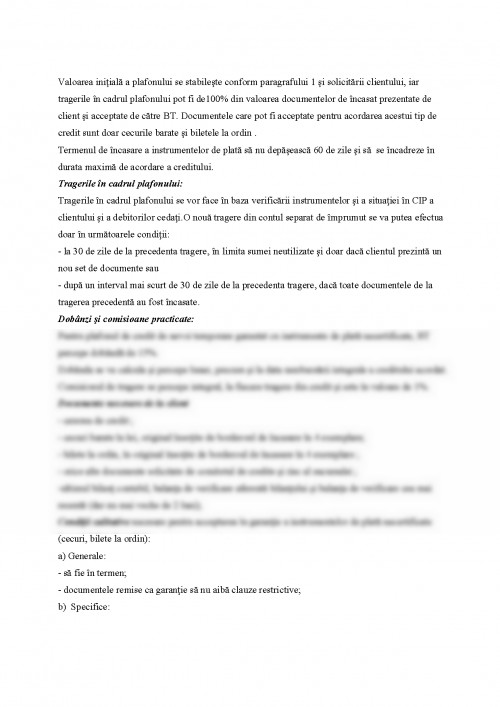

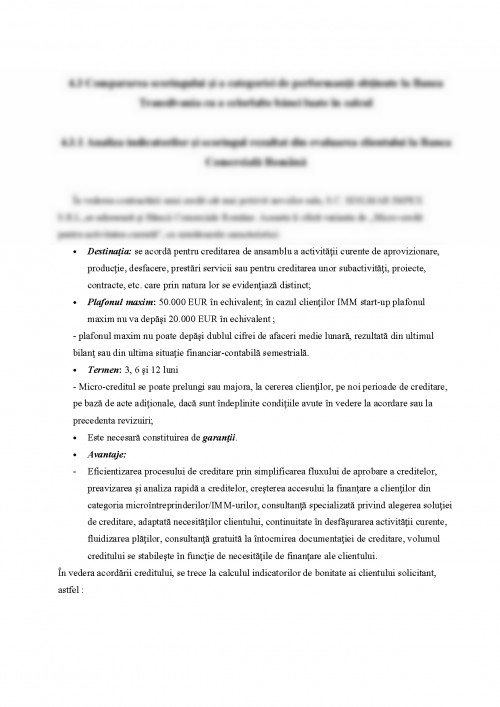

Capitolul 1: Abordari teoretico-metodologice in domeniul creditarii

1.1 Principii fundamentale ale procesului de creditare bancara

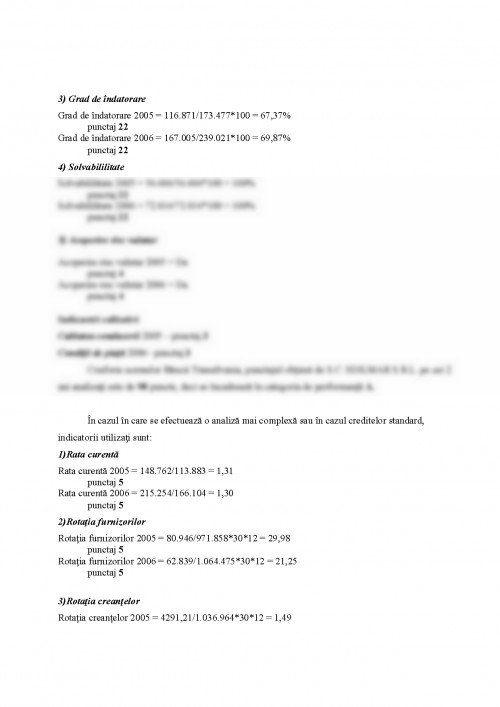

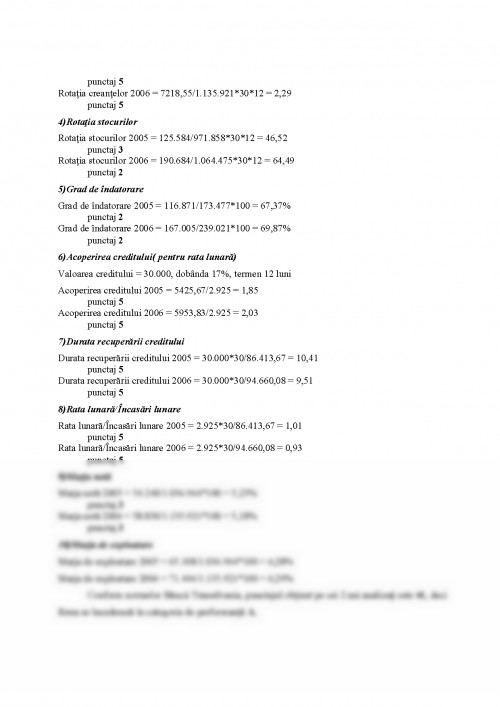

Analiza bonitatii clientilor unei banci se leaga i mod direct de procedura de creditare aplicata. Creditul, ,,in acceptiune economica, exprima relatii ce se manifesta in cadrul mecanismului economic al unei tari prin intermediul carora sunt mobilizate si apoi distribuite, dupa reguli bine definite, resurse de capital temporar disponibile, pentru a se satisface nevoile de finantare ale intreprinzatorilor, generate de actele de comert pe care acestia le deruleaza, potrivit intereselor lor, fie ele cu caracter productiv sau neproductiv"

Creditul bancar are drept caracteristici recunoscute urmatoarele:

- subiectii participanti la relatia de credit sunt bancile care in calitatea lor de entitati specializate cu scop lucrativ, crediteaza, pe de o parte, si clientii acestora pe de alta parte, persoane fizice si persoane juridice, ce se imprumuta;

- obiectul creditului il constituie un transfer de capital de imprumut in exclusivitate sub forma baneasca, cu respectarea riguroasa a criteriilor de creditare bancara, accentul fiind pus deopotriva pe prudenta si eficienta;

- miscarea creditului poate avea loc in orice directie, intrucat mobilizarea capitalului are loc numai sub forma baneasca, ceea ce confera o mai mare mobilitate si flexibilitate;

- actioneaza ca un factor de eficienta, cu efecte in mai multe planuri, in sensul ca pe seama lui se asigura cresterea capitalului real (proprietatii) atunci cand serveste la finantarea unor proiecte de investitii (creditul de proiect), se sustine desfasurarea normala a circuitului capitalului circulant al agentilor economici, atunci cand el vizeaza imprumuturile banesti pentru trezorerie (creditul pentru trezorerie) si contribuie la imbunatatirea conditiilor de viata ale populatiei, atunci cand destinatia acestuia vizeaza consumurile cotidiene sau bunurile de folosinta indelungata (creditul de consum si creditul ipotecar).

Un rol deosebit de important in activitatea de creditare il detin bancile. In conformiate cu Legea bancara , banca este persoana juridica autorizata sa desfasoare, in principal, activitati ,,de atragere de depozite sau alte fonduri rambursabile de la public si acordarea de credite in cont propriu".

In contextul dat de realitatile vietii economice, o chestiune extrem de importanta care se pune in discutie o reprezinta responsabilitatile pe care bancherii si implicit bancile trebuie sa si le asume pentru a asigura comunitatii un sistem performant de creditare bancara, a carui existenta si functionalitate sa vizeze, deopotriva prudenta, profitabilitatea si prosperitatea afacerilor.

Experienta a demonstrat ca la baza oricarui sistem de creditare bancara stau doua principii considerate fundamentale si anume:

1.principiul intermediarului - potrivit caruia banca, prin acordarea de credite clientilor ei, risca, in primul rand, banii deponentilor sai, iar in al doilea rand, capitalurile sale, respectiv banii actionarilor sai; de aici deriva imensa responsabilitate pe care si-o asuma managementul unei banci, deosebita prudenta pe care trebuie sa o promoveze si sa o etaleze in procesul creditarii;

2.principiul unei rentabilitati rezonabile - pe care trebuie sa o inregistreze banca din derularea afacerilor sale, astfel incat sa fie in masura sa-si acopere costurile, inclusiv riscul rezultat din creditare si sa-si recompenseze actionarii pentru investitia de capital facuta.

In realizarea unui echilibru rational, constientizat intre aceste doua principii, sta arta unei bune creditari si esenta unei banci cu structura economico-financiara sanatoasa.

Factorii care trebuie luati in calcul de catre bancherii preocupati in a realiza un astfel de echilibru sunt:

- calitatea clientului creditat;

- destinatia si suma creditului;

- perioada creditarii;

- mijloacele prin care se va rambursa creditul;

- dobanzile si comisioanele cuvenite, precum si costul resursei folosite in creditare;

- valoarea si calitatea garantiilor asiguratorii prezentate de client;

- constrangerile impuse prin politicile de creditare aplicate de banca intr-o perioada data.

Prin constructia oricarui sistem de creditare bancara e necesar a fi rezolvate doua mari categorii de probleme:

odefinirea principiilor de creditare;

ometodele, tehnicile si instrumentele prin care se infaptuieste creditarea bancara.

In activitatea de creditare, bancile urmaresc o serie de aspecte care vizeaza asigurarea rambursarii sumei imprumutate si plata dobanzii aferente. Aceste aspecte se concretizeaza in principii generale de creditare, care, daca sunt aplicate consecvent, reduc gradul de incertitudine, si astfel riscul implicat in creditare.

Aceste principii se refera la:

- solicitantul creditului;

- cererea de creditare;

- rambursarea creditului;

- dobanzile si comisioanele;

- garantarea creditului.

1. Basno C., Dardac N. - Riscurile bancare. Cerinte prudentiale monitorizate, Editura Didactica si Pedagogica, Bucuresti, 1999

2. Basno C., Dardac N. - Produse, costuri si performante bancare, editura Economica, Bucuresti, 2000

3. Basno C., Dardac N. - Management bancar, editura Economica, Bucuresti, 2002

4. Basno C., Dardac N. - Moneda, credit, banci, editura Didactica si Pedagogica, Bucuresti, 2003

5. Batrancea, I. - Raportari financiare, editura Risoprint, Cluj-Napoca, 2006

6. Batrancea, I. - Standing financiar, editura Risoprint, Cluj-Napoca, 2006

7. Batrancea, M. - Risc si faliment, editura Dacia, Cluj-Napoca, 2003

8. Beju, D. - Mecanisme monetare si institutii bancare, editura Casa Cartii de Stiinta, Cluj-Napoca, 2004

9. Brendea, C. - Riscul si performanta creditului bancar in Romania, editura Coresi, Bucuresti, 2001

10. Burciu P., Sandu P. - Activitatea bancara internationala, editura Economica, Bucuresti, 1999

11. Campean Iuga, I. C. - Sisteme performante de creditare a agentilor economici, teza de doctorat

12. Danila, N., Berea, A. O. - Management bancar, editura Economica, Bucuresti, 2000

13. Dedu V., Enciu A. - Contabilitate bancara, editura Economica, Bucuresti, 2001

14. Dedu, V., - Gestiune si audit bancar, editura Economica, Bucuresti,2003

15. Greuning, H.V., Brajovic, B.S. - Analiza si managementul riscului bancar, editura Irecson, Bucuresti, 2003

16. Hoanta N. - Bani, banci, editura Economica, Bucuresti, 2001

17. Iliesi, S. - Strategii financiare, editura Dacia, Cluj-Napoca, 2006

18. Ionescu, L. - Bancile si operatiunile bancare, editura Economica, Bucuresti, 1996

19. Ionescu, L. - Analiza riscului in creditare, Institutul Bancar Roman, 2004

20. Murray, A. - Analiza creditului, editura Expert, Bucuresti, 1998

21. Nitu, I. - Managementul riscului bancar, editura Expert, Bucuresti, 2000

22. Olteanu, Al.- Management bancar, ed. Dareco, Targoviste, 2003

23. Pintea, Al., Ruscanu, Gh. - Bancile in economia romaneasca, editura Economica, Bucuresti, 1995

24. Radut R. C. - Creditarea agentilor economici, editura Lumina Lex, Bucuresti, 2003

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.