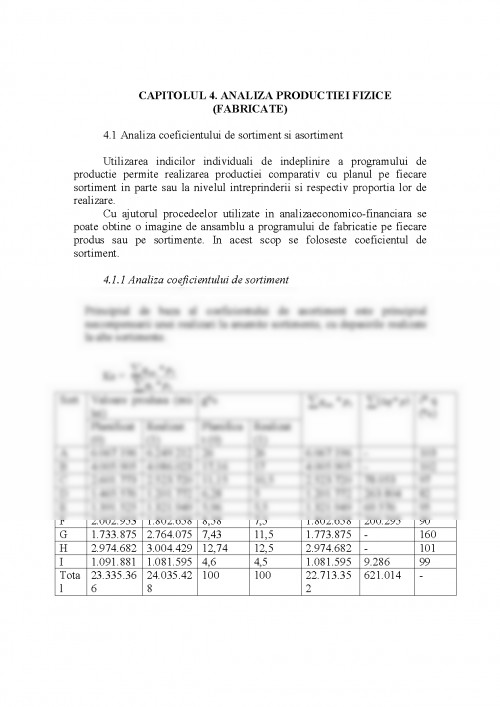

Productia si comercializarea reprezinta obiectivele importante ale oricarui agent economic deoarece prin aceste activitati el ajuta la satisfacerea cat mai buna a nevoilor indivizilor si ale societatii. Problematica analizei activitatii de productie si de comercializare este vasta si difera in functie de scopul urmarit. Daca se urmareste imbunatatirea activitatii de productie se va pune accent pe analiza productiei fizice pe total si pe sortimente.

Daca insa se urmareste penetrarea pietei cu un produs sau categorie de produse, se va pune accentul pe analiza potentialului de productie si pe echilibrul dintre acest potential si cererea de pe piata.

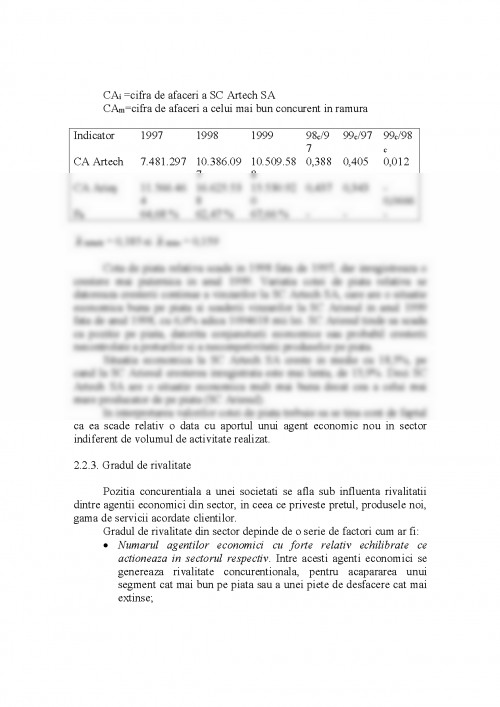

Se observa ca IQf > ICA, desi amandoua tind la 1. Atunci se va observa ca se inregistreaza o crestere a ponderii stocului de produse finite, crestere datorata sporirii bruste a productiei fabricate de la 16629447 la 17068809, adica cu 2, 6% in 1999 fata de 1998, pe cand cifra de afaceri inregistreaza o scadere, in valori comparate, destul de accentuata, adica cu 3, 4%. Aceasta scadere, a cifrei de afaceri la SC Artech SA, este determinata de micsorarea volumului de activitate. La aceasta societate se pune problema astfel: De ce societatea a acumulat stocuri? , De ce nu le-a vandut in anul anterior astfel incat sa-si asigure o cifra de afaceri in crestere? . Stocurile necesita cheltuieli de intretinere si de conservare foarte mari, costuri care sunt mult mai greu de suportat de catre o intreprindere. Societatea trebuie sa-si extinda piata de desfacere, mai ales ca in acest sector de activitate sunt putini producatori care se afla la distante mari unii de altii (cumpararea de produse de la unul dintre ei necesita1ta cheltuieli de transport foarte mari). Aceasta extensiune a pietei de desfacere ar putea duce la o crestere a vanzarilor si deci a volumului de activitate realizat.

Se observa ca IQf > IQex, de unde vom trage concluzia ca se inregistreaza o scadere a ponderii productiei neterminate si a productiei imobilizate in total productia exercitiului. Societatea a realizat produse finite, in cantitati destul de mari, care pot fi vandute si, deci, transformate in lichiditati, care se vor intoarce inapoi in procesul de productie.

Aceasta situatie se datoreaza, in principal, cresterii in dinamica a productiei exercitiului cu 2, 6%, crestere data de sporirea veniturilor realizate din vanzarea produselor pe piata.

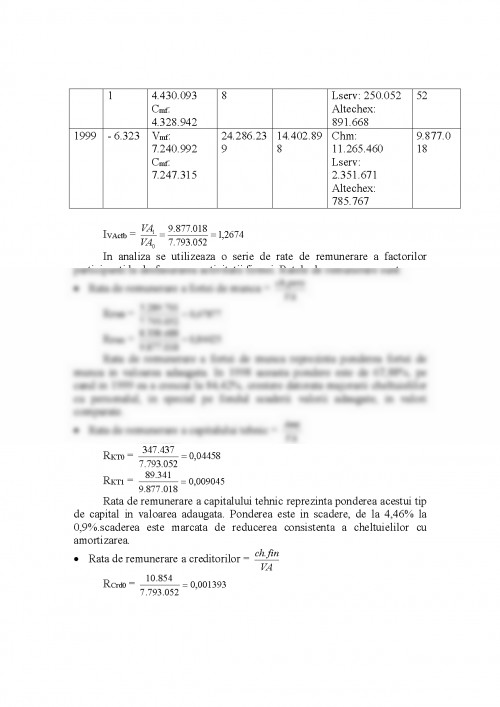

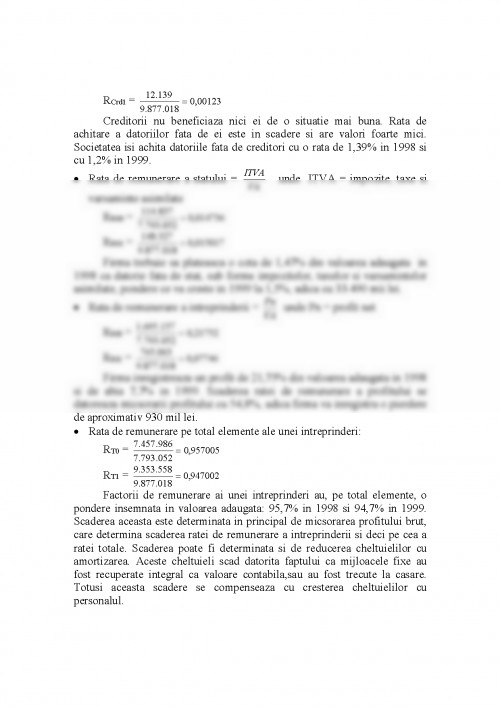

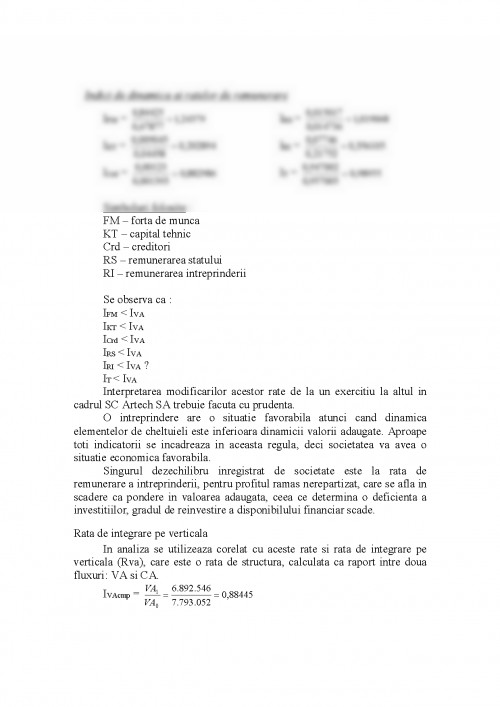

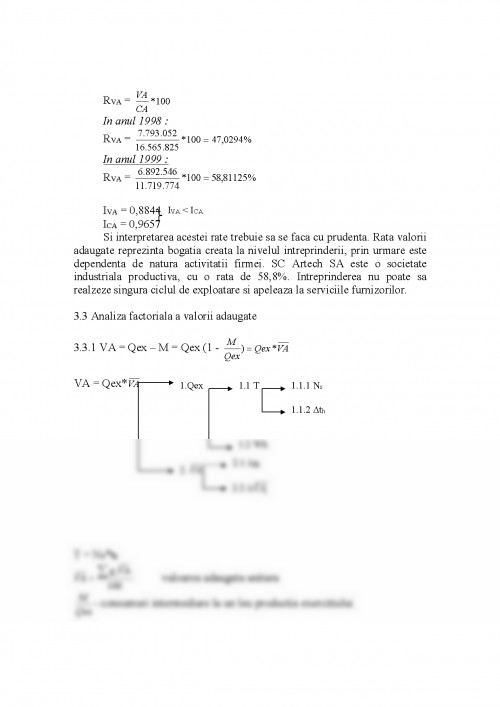

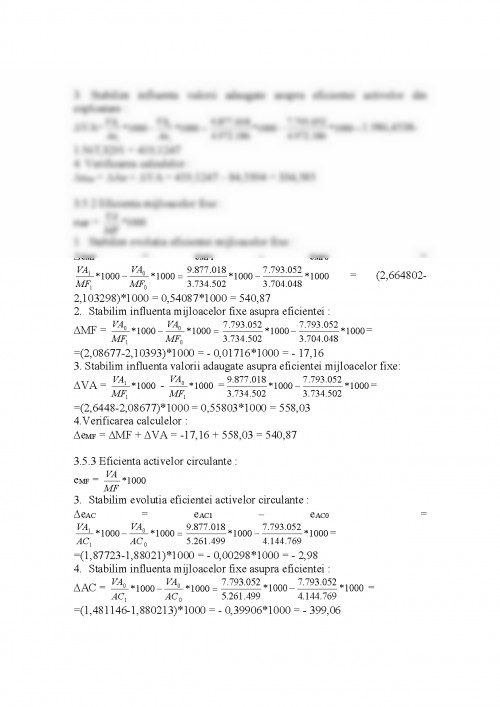

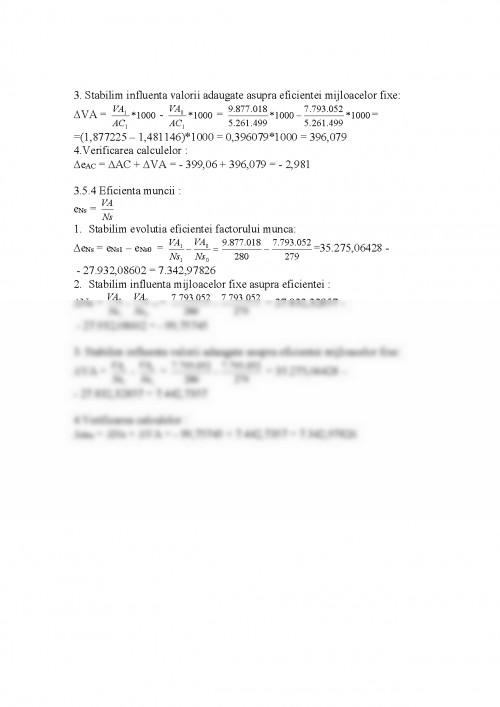

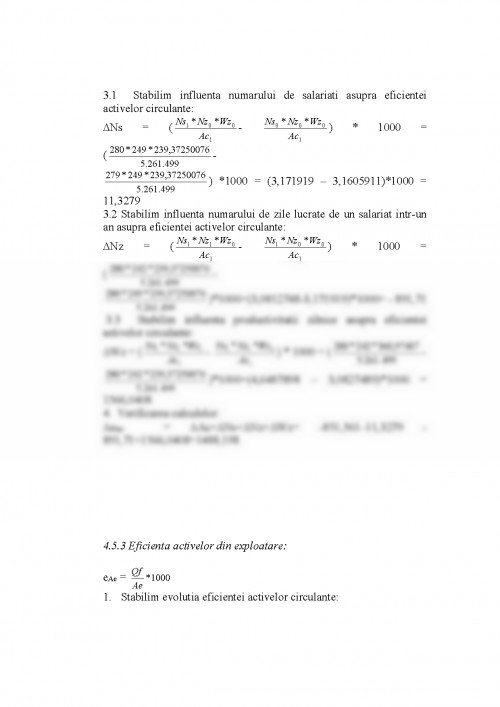

IQex si IVA VA calculata prin metoda substractiva (deductiva) VA = MC + Qex CI Unde: MC = Venituri din vanzare marfuri - Costul marfurilor vandute Ci = ch mat totale + lucrari si servicii prestate de terti + alte ch exploatare MC marja comerciala Ci consumuri intermediare In anul 1998: MC0 = 4. 430. 093 4. 328. 942 = 101. 151 Ci 0 = 8. 466. 017 + 250. 052 + 891. 688 = 9. 607. 737 VA0 = 101. 151 + 17. 299. 638 - 9. 607. 737 = 7. 793. 052 In anul 1999: MC1 = 7. 240. 992 7. 247. 315 = - 6323 Ci 1 = 11. 265. 460 + 2. 351. 671 + 785. 767 = 14. 402. 898 VA1 = - 6323 + 24. 286. 239 14. 402. 89998 = 9. 877. 018 VA calculata prin ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.