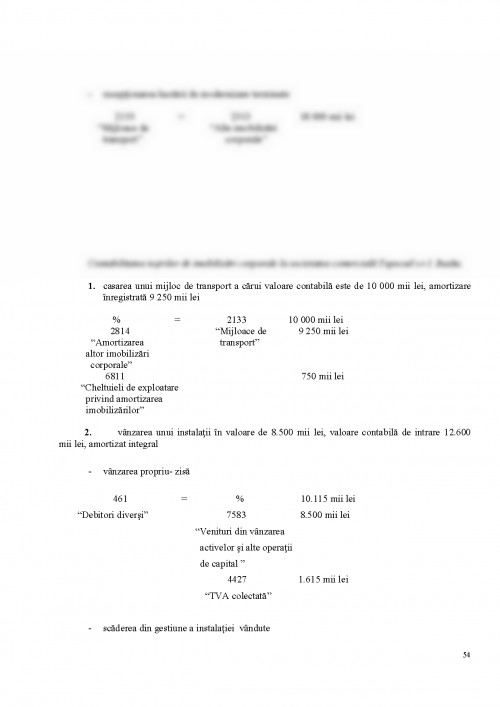

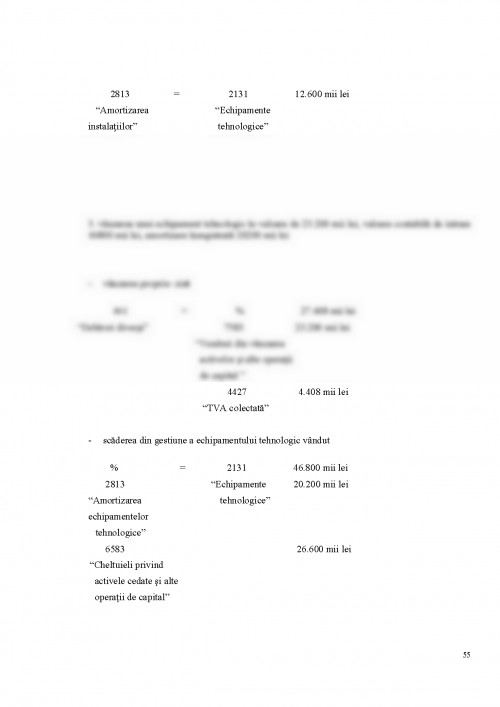

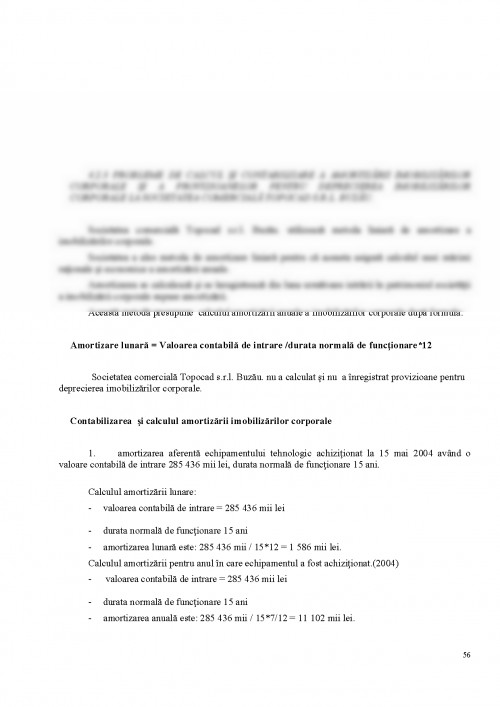

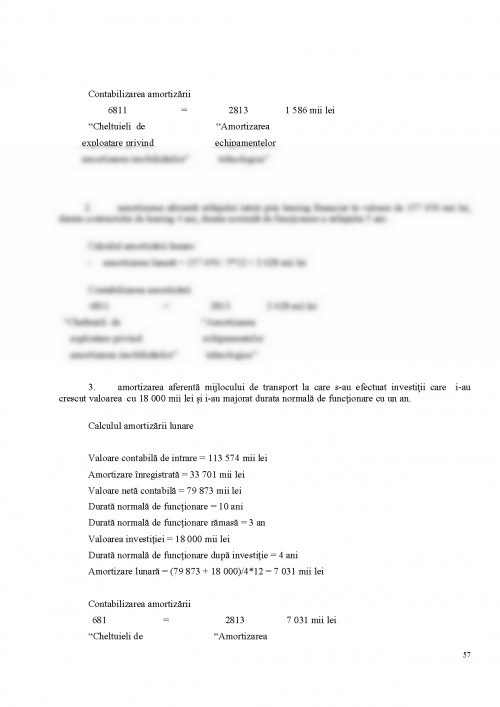

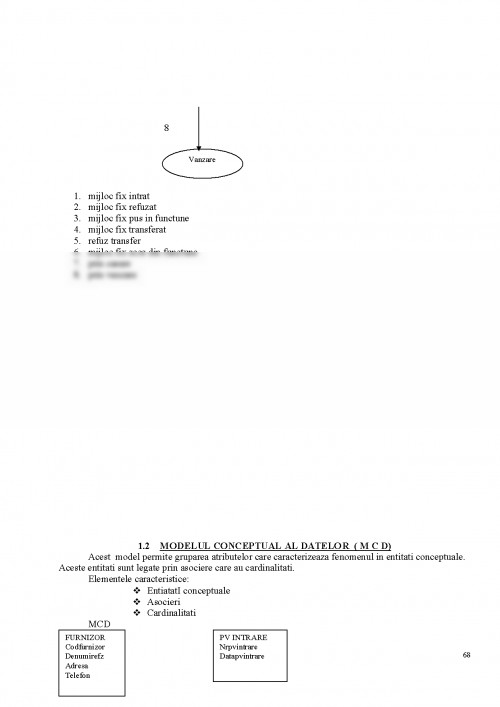

FUNDAMENTARE TEORETICA PRIVIND IMOBILIZARILE CORPORALE IN CONTEXTUL TEORIEI NORMALIZARII SI LEGISLATIEI NATIONALE SI INTERNATIONALE IN VIGOARE 1. 1 Definirea si recunoasterea activelor si a imobilizarilor corporale conform Standardelor Contabile Internationale si a Normelor contabile romanesti in vigoare.

Din dorinta de a alinia contabilitatea romaneasca la normele internationale, Ministrul Finantelor a emis Ordinul numarul 94/2001 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europene si cu Standardele Internationale de Contabilitate.

Aceste reglementari se aplica impreuna cu Legea contabilitatii nr. 82/1991, republicata, si cu Standardele Internationale de Contabilitate.

Dupa cum se desprinde din Legea contabilitatii, activul reprezinta bunurile economice ca substanta materiala a patrimoniului.

O asemenea definire poate capata si alte variante, cum sunt: Din referentialul international deducem insa ca activul reprezinta resurse controlate de intreprindere, provenite din operatii trecute si susceptibile sa genereze avantaje economice viitoare.

Beneficiile economice viitoare incorporate in active reprezinta potentialul de a contribui, in mod direct sau indirect, la fluxul de numerar si echivalente de numerar catre intreprindere.

Acest potential poate fi unul productiv, fiind parte a activitatilor de exploatare ale intreprinderii.

De asemenea, se poate transforma in numerar sau echivalente ale numerarului sau poate avea capacitatea de a reduce iesirile de numerar, cum ar fi un proces alternativ de productie care micsoreaza costurile.

De obicei o intreprindere isi utilizeaza activele pentru a produce bunuri sau pentru a presta servicii, capabile sa satisfaca dorintele sau necesitatile clientilor; datorita faptului ca aceste bunuri sau servicii pot satisface aceste dorinte sau necesitati, clientii sunt dispusi sa plateasca pentru a le obtine, contribuind astfel la fluxul de trezorerie al intreprinderii.

Multe active, de exemplu terenurile si mijloacele fixe, au o forma fizica. Cu toate acestea forma fizica nu este esentiala pentru existenta unui activ, de aceea brevetele si drepturile de autor sunt active daca se asteapta sa genereze beneficii economice viitoare intreprinderii si daca sunt controlate de aceasta.

Activele unei intrerprinderi rezulta din tranzactii sau evenimente anterioare. In mod normal intreprinderile obtin activele prin cumpararea sau producerea acestora, dar si alte tranzactii sau evenimente pot genera active, de exemplu proprietatile primite de la Guvern ca parte a unui program de incurajare a cresterii economice intr-o regiune. Tranzactiile sau evenimentele care sunt asteptate in viitor nu genereaza prin ele insele active, de aceea, de exemplu, intentia de a cumpara un bun nu satisface prin ea insasi definitia unui activ.

Conform Ordinului Ministrului Finantelor Publice numarul 94/2001 un activ se recunoaste numai atunci cand: este posibil ca acesta sa aduca intreprinderii ...

FELEAGA NICOLAE, IONASCU ION - "TRATAT DE CONTABILITATE FINANCIARA" - VOL. I EDITURA ECONOMICA, BUCURESTI, 1998

FELEAGA NICOLAE, IONASCU ION - "TRATAT DE CONTABILITATE FINANCIARA" - VOL. II EDITURA ECONOMICA, BUCURESTI, 1998

FELEAGA NICOLAE, MALCIU LILIANA - "POLITICI SI OPTIUNI CONTABILE" - EDITURA ECONOMICA, BUCURESTI, 2002

ISFANESCU AUREL, ROBU VASILE, HRISTEA ANCA MARIA, VASILESCU CAMELIA - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ASE, BUCURESTI, 2003

RISTEA MIHAI - "CONTABILITATEA FINANCIARA A INTREPRINDERII" - EDITURA UNIVERSITARA, BUCURESTI, 2004

STOIAN ANA - "CONTABILITATE SI GESTIUNE FISCALA" - EDITURA MARGARITAR, BUCURESTI, 2001

VALCEANU GHEORGHE, ROBU VASILE, GEORGESCU NICOLAE - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 2004

IASC - "STANDARDUL INTERNATIONAL DE CONTABILITATE 2002" - NUMARUL IAS 16, "IMOBILIZARI CORPORALE"

IASC - "STANDARDUL INTERNATIONAL DE CONTABILITATE 2002" - NUMARUL 32, "DEPRECIEREA ACTIVELOR"

MINISTERUL FINANTELOR PUBLICE LEGEA NR. 15/1994

MINISTERUL FINANTELOR PUBLICE LEGEA NR. 462/2004

MINISTERUL FINANTELOR PUBLICE SISTEMUL CONTABIL AL AGENTILOR ECONOMICI EDITURA ECONOMICA, 1993

MINISTERUL FINANTELOR PUBLICE REGLEMENTARI CONTABILE PENTRU AGENTII ECONOMICI (LEGEA CONTABILITATII NR. 82/1991, OMFP NR. 94/2001, OMFP NR. 306/2002 )

MINISTERUL FINANTELOR PUBLICE ORDONANTA NR. 70/2004

GHID PRACTIC DE APLICARE A STANDARDELOR INTERNATIONALE DE CONTABILITATE, PARTEA I, EDITURA ECONOMICA, 2001

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.