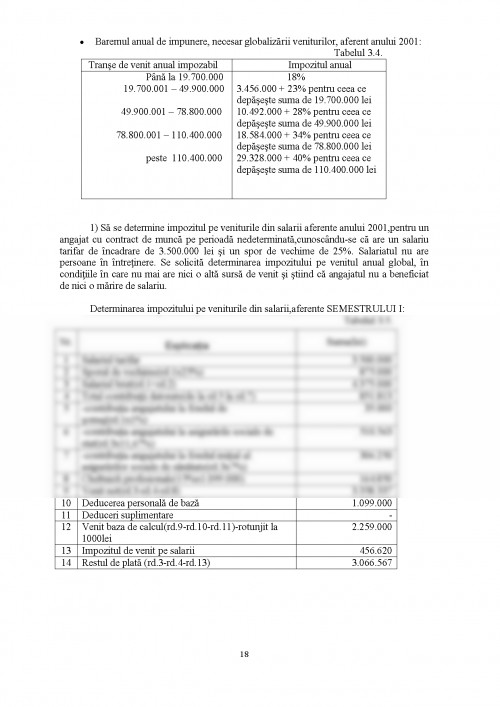

Impozitul ca o prelevare silita, fara contraprestatie si nerambursabila a unei parti din venitul sau averea persoanelor fizice sau juridice in favoarea bugetului statului, isi are existenta in aparitia statului si a banilor. Definitiile date impozitelor sunt diverse, certificand pozitia autorilor respectivi in legatura cu criteriile dimensionarii sarcinilor fiscale, ca de exemplu: impozitele reprezinta pretul serviciilor prestate de stat si impozitul este, in statele moderne, o prestatie pecuniara pretinsa cetatenilor cu scopul acoperirii cheltuielilor de interes general.

legalitatea impozitului (stabilirea sa are la baza un cadru legal), din care rezulta caracterul sau obligatoriu; prelevarea silita a impozitului nu presupune o prestatie directa si imediata din partea statului (exista reversibilitatea impozitului, dar indirecta si fara a avea la baza o echivalenta); platile in bani cu titlul de impozit sunt nerestituibile, deosebindu-se din acest punct de vedere de imprumuturile publice, care sunt rambursabile si purtatoare de dobanzi; Rolul impozitelor se manifesta pe plan financiar, economic si social, cu diferentieri de la o etapa de dezvoltare a economiei la alta, si de la o tara la alta.

Preponderent rolul impozitelor se evidentiaza pe plan financiar, deoarece ele reprezinta calea principala de procurare a resurselor financiare necesare realizarii sarcinilor si functiilor statului contemporan. Tendinta pentru dinamica impozitelor in perioada de dupa cel de-al doilea razboi mondial confirma cresterea continua a acestora, atat ca volum, cat si ca pondere in produsul intern brut a tuturor categoriilor de tari.

Aceasta tendinta are la baza: cresterea numarului platitorilor (persoane fizice si juridice); majorarea cotelor de impunere (in special catre persoanele fizice); extinderea bazei de impunere.

In majoritatea tarilor se remarca in prezent o accentuare a rolului impozitelor pe plan economic.

In literatura de specialitate se apreciaza ca impozitul a incetat a mai fi grauntele de nisip care sa jeneze mecanismul pietei, cum era considerat in perioada capitalismului premonopolist, devenind unul dintre regulatoarele si motoarele acestui mecanism. Ca urmare, impozitul are atat rolul alimentarii cu fonduri a bugetului statului, cat si pe acela al unui factor de echilibru in economie. In plan social, rolul impozitelor se materializeaza prin faptul ca, prin ele statul contemporan asigura redistribuirea unei parti semnificative din produsul intern net intre diferitele categorii de persoane fizice si juridice.

Evolutia impozitelor la nivelul fiecarei tari este influentata de: a) factorii proprii sistemului de impozite concretizati in: modul de determinare a materiei impozabile (se au in vedere metodele de evaluare a materiei, practicarea unor reduceri, acordarea unor stimulente si facilitati); proportionalitatea, progresivitatea sau regresivitatea cotelor de impunere folosite; practicarea unor cote de impozit diferentiate pe ramuri de ...

BISTRICEANU GH. - "LEXICON DE FINANTE"

CATINEANU F. - "FINANTE PUBLICE - INDRUMATOR THEORETIC TI PRACTICE" - EDITURA MARINEASA, TIMISOARA, 2000

CONSTANTA D. - "IMPOZITUL PE VENITUL GLOBAL PE INTELESUL TUTUROR" - EDITURA LIDER, BUCURESTI

GEORGESCU L. "IMPOZITE SI TAXE - TEORIE SI PRACTICA" - TIMISOARA, 2002

TALPOS I. - "FINANTELE ROMANIEI" - VOL. 1, EDITURA SEDONA, TIMISOARA, 1996

VACAREL I. - "FINANTE PUBLICE" - EDITURA DIDACTICA SI PEDAGOGICA, 2000

ORDONANTA - DE GUVERN NR. 7/19 IULIE 2001 PRIVIND IMPOZITUL PE VENIT, PUBLICATA IN MONITORUL OFICIAL

ORDONANTA DE GUVERN NR. 73/27. 08. 1999 PRIVIND IMPOZITUL PE VENIT, PUBLICATA IN MONITORUL OFICIAL NR. 419/31. 08. 1999

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.