xistenta finantelor este indisolubil legata de existenta statului si de folosirea banilor si a formelor valorice in repartizarea produsului social.

De la aparitia primelor elemente de finante si pana in zilele noastre, finantele nu au mai parasit scena istoriei, ele facand parte integranta din sistemul relatiilor economice.

In toate oranduirile social-economice care au existat, finantele au reprezentat relatii sociale, de natura economica, aparute in procesul repartitiei produsului social si mai ales a venitului national, in stransa legatura cu indeplinirea functiilor si sarcinilor Statului.

In contemporaneitate, finantele publice constituie o componenta foarte importanta a vietii social-economice, si asta datorita faptului ca, prin intermediul instrumentelor financiare, autoritatile publice centrale reusesc sa concentreze la dispozitia lor resurse mari, provenite din produsul intern brut, redirijandu-le apoi catre diversi beneficiari institutii si intreprinderi publice si private, categorii si grupuri sociale influentand astfel procesul reproductiei sociale.

In functie de modul in care se realizeaza aceasta redistribuire de venituri, finantele publice au un impact mai mult sau mai putin puternic asupra unei serii de indicatori macroeconomici, cum ar fi nivelul consumului public, dar si al celui privat, ritmul cresterii economice, precum si proportiile formarii brute de capital. Dar ce sunt de fapt resursele financiare publice? Ele reprezinta totalitatea mijloacelor banesti necesare realizarii obiectivelor economice si sociale ale statului intr-un interval de timp determinat. Se includ in cadrul resurselor financiare publice resursele administratiilor de stat centrale si locale, resursele asigurarilor sociale de stat si resursele institutiilor publice.

Privite sub aspect economic, principalele categorii de resurse financiare publice sunt (dupa dl. Iulian Vacarel): prelevarile cu caracter obligatoriu (de natura impozitelor, taxelor), resursele de trezorerie, resursele provenind din imprumuturi publice si finantarea prin emisiune monetara fara acoperire. Dintre aceste categorii de resurse cea mai mare importanta, din punct de vedere cantitativ, o au veniturile cu caracter fiscal (fac parte din categoria prelevarilor cu caracter obligatoriu). Intr-adevar, impozitele si taxele nu sunt numai cele mai cunoscute componente ale formarii resurselor financiare publice, dar si cele mai consistente. Impozitele sunt prelevari a unei parti din veniturile sau din averea persoanelor fizice si juridice, in beneficiul statului.

Aceste prelevari sunt obligatorii si se fac cu titlu nerambursabil si fara contraprestatie directa din partea statului.

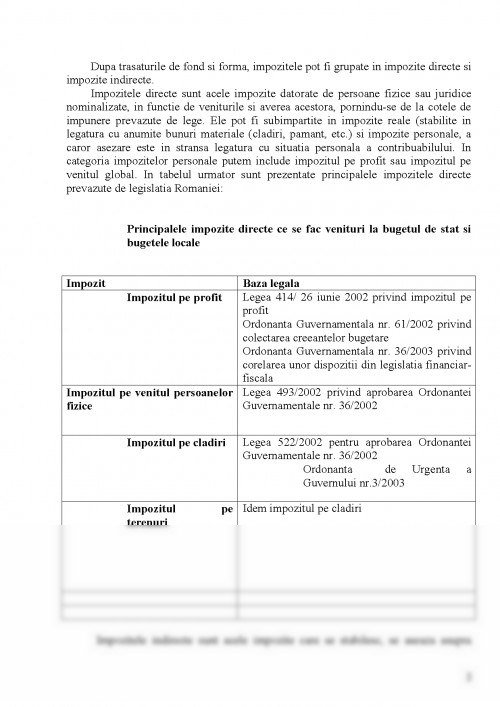

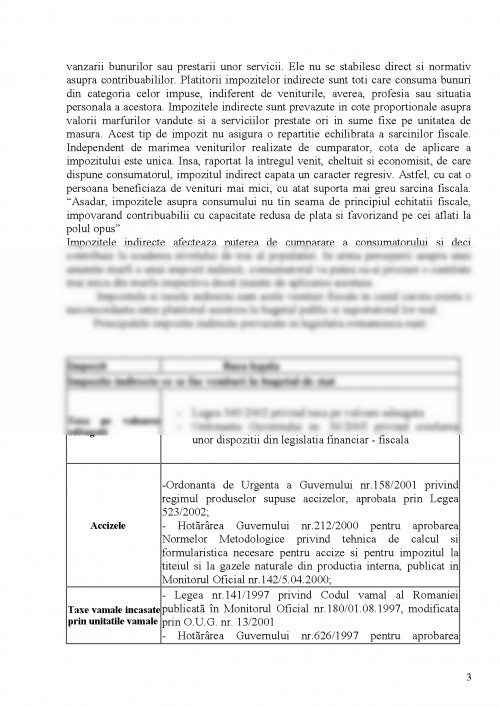

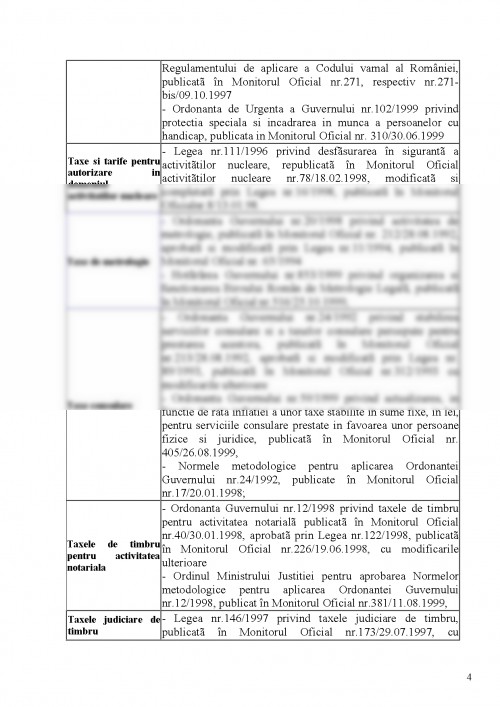

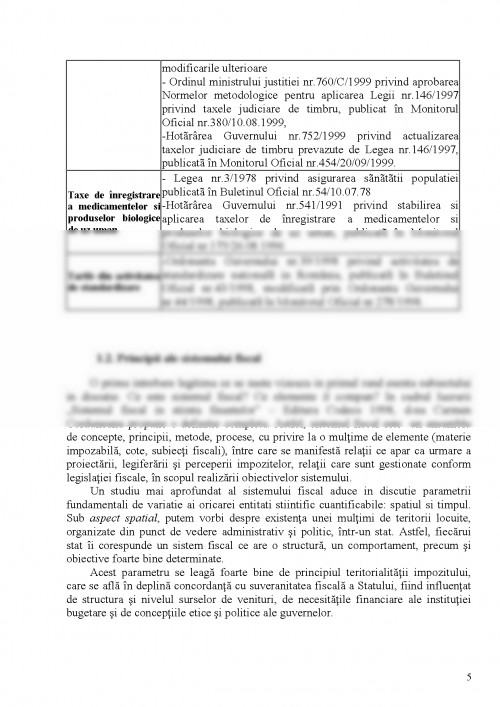

Dupa trasaturile de fond si forma, impozitele pot fi grupate in impozite directe si impozite indirecte.

Impozitele directe sunt acele impozite datorate de persoane fizice sau juridice nominalizate, in functie de veniturile si averea acestora, pornindu-se de la cotele de impunere prevazute de lege.

Ele pot fi ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.