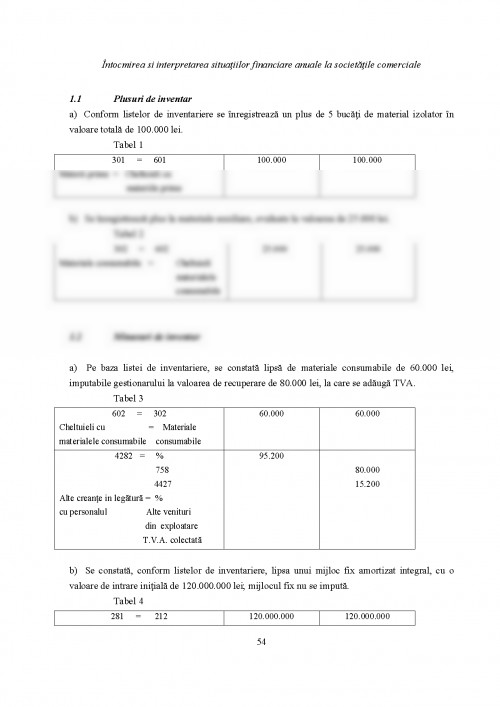

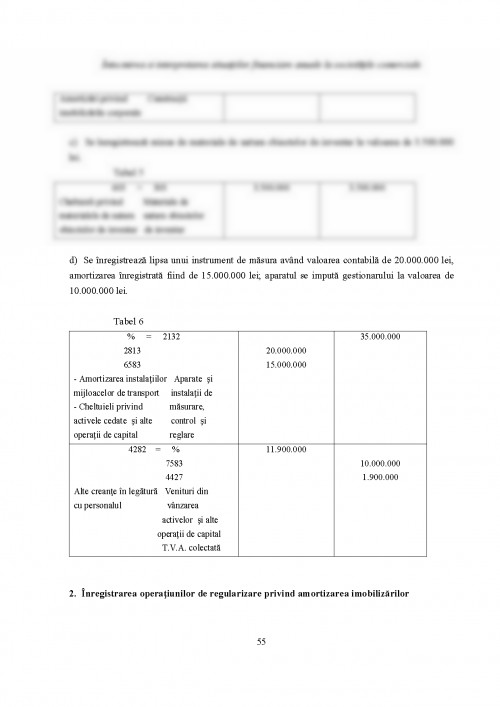

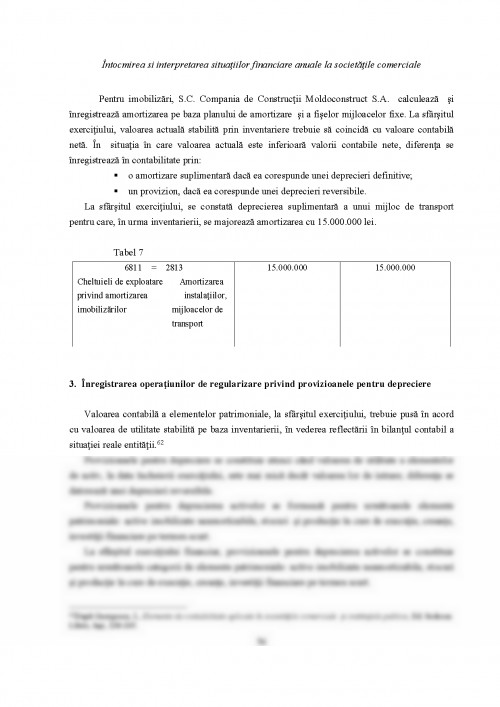

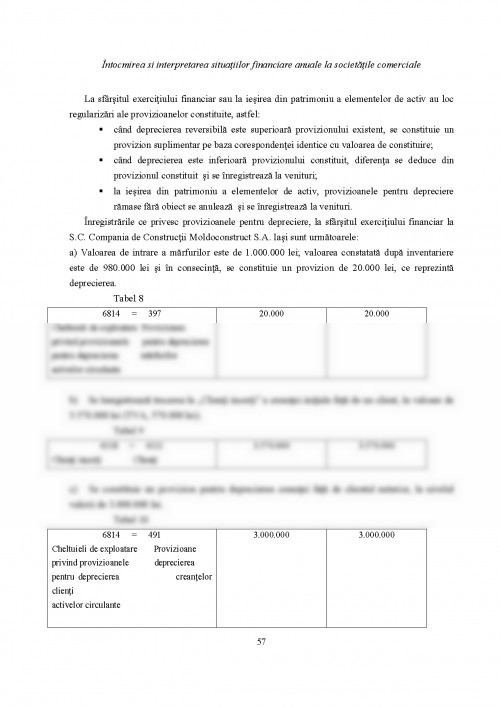

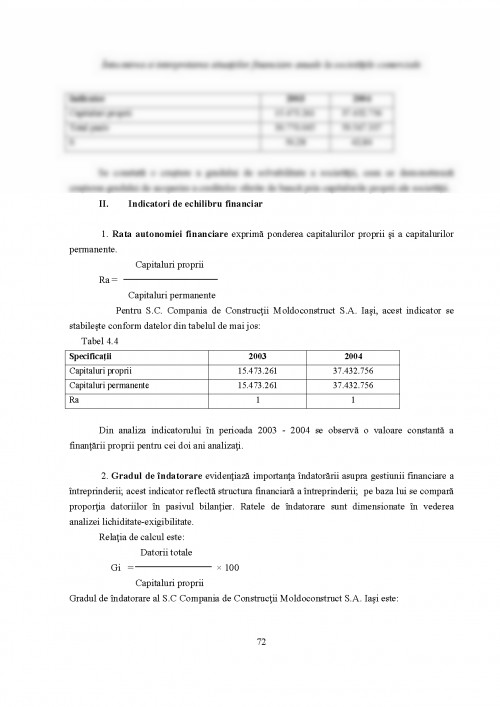

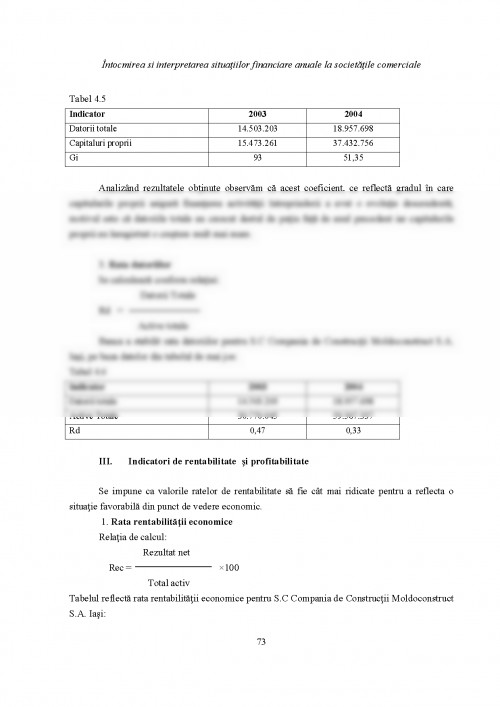

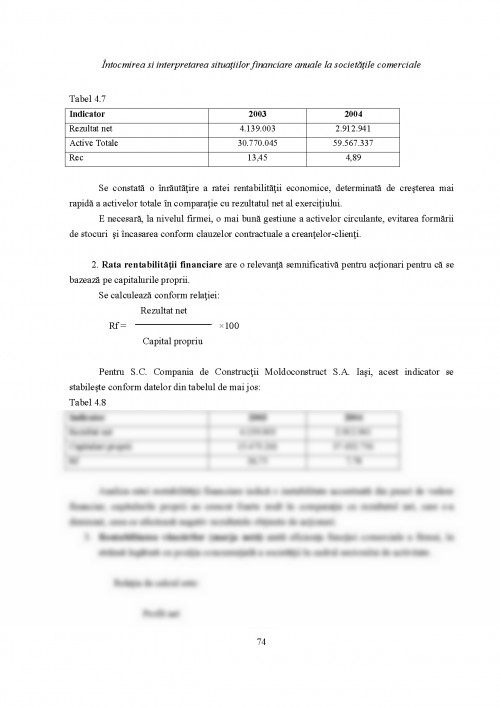

SITUATIILE FINANCIARE ANUALE IN INFORMAREA FINANCIARA

Informatia contabila reala, operativa si complexa este suportul deciziilor economice, financiare si gestionare ce se stabilesc in cadrul oricarei societati comerciale.

Organizarea si conducerea contabilitatii reprezinta un drept si o obligatie a

persoanelor juridice in cadrul autonomiei functionale, un instrument esential si activ de cunoastere economica, financiara si gestionara, baza de calcul pentru determinarea capacitatii patrimoniului de a genera profit pentru stabilirea rezultatelor financiare.

Contabilitatea este un sistem de organizare a informatiei financiare permitand identificarea, clasarea, inregistrarea bazelor de date cifrice si prezentarea situatiilor reflectand imaginea fidela a patrimoniului, a situatiei financiare si a rezultatului entitatii economice la data incheierii exercitiului financiar.

1.1 Obiectivele situatiilor financiare si utilizatorii acestora

Contabilitatea urmareste furnizarea de informatii, care sa reflecte imaginea fidela a pozitiei financiare, a performantelor financiare si a fluxurilor de trezorerie, in scopul utilizarii acestora de catre diferite categorii de utilizatori interni si externi in vederea luarii unor decizii economice.

1.1.1 Obiective ale raportarii financiare

Datele contabilitatii trebuie :

- sa fie la indemana oricarei persoane, care are notiuni despre piata afacerilor si care doreste sa studieze informatiile furnizate cu o corectitudine suficienta;

- sa permita investitorilor si creditorilor sa-si faca o opinie asupra rezultatelor pe care le asteapta de la intreprindere, asupra resurselor acesteia si asupra circumstantelor care le pot altera;

- sa furnizeze indicatii asupra obligatiilor sale si drepturilor actionarilor;

- sa furnizeze date despre lichiditatea, solvabilitatea si miscarile de fonduri ale agentului economic;

- sa constituie pentru stat un instrument de cunoastere in vederea determinarii diferitelor impozite, a veniturilor si averii agentului economic, precum si a operatiunilor realizate de acesta;

- sa faca eventuale comentarii si sa dea explicatii care sa permita utilizatorilor sa exploateze mai bine datele.

Asadar, obiectivul fundamental al contabilitatii financiare il reprezinta furnizarea de informatii care sa ofere o imagine fidela asupra pozitiei financiare, performantelor financiare si asupra fluxurilor de trezorerie, in scopul utilizarii acestora de catre diferite categorii de utilizatori interni si externi cu ocazia luarii unor decizii economice.

Pe baza informatiilor contabile, se intocmesc situatiile financiare anuale: bilantul ca sinteza a existentei si structurii activelor si pasivelor si contul de profit si pierdere, ce reflecta rezultatele financiare obtinute in urma activitatii economice desfasurate, atat pe total, cat si pe activitati, feluri si surse ale profitului, respectiv, proveniente ale pierderilor.

Ansamblul aspectelor legate de situatia agentului economic la sfarsitul anului si a exercitiului financiar este reflectat cu ajutorul situatiilor financiare.

Pana la intrarea in vigoare a OMFP 94/2001 si a OMFP 306/2002, situatiile financiare erau reunite sub denumirea de bilant contabil.

Normele contabile din tara noastra in acord cu standardele profesionale internationale si europene adopta o structura generala a situatiilor financiare anuale, care se compun din bilant, cont de profit si pierdere, anexe, situatia modificarii capitalului propriu, situatia fluxurilor de trezorerie, politici contabile si note explicative.

Principiile cheie referitoare la situatiile financiare anuale se refera la :

- operatiile de la sfarsitul exercitiului financiar contabil au drept obiectiv elaborarea documentelor de sinteza, elemente esentiale pentru informarea tertilor;

- e obligatorie realizarea unui inventar al activelor si al pasivelor intreprinderii la cel putin 12 luni de activitate, dupa care intreprinderea elaboreaza documentele de sinteza ce formeaza conturile anuale: bilant, cont de profit si pierdere, anexa;

- in timpul exercitiului financiar, in contabilitate, se inregistreaza, in principal, tranzactiile cu tertii; lucrarile specifice exercitiului financiar antreneaza, mai ales, regularizari si ajustari ale conturilor.

In masura in care obiectivul contabilitatii, acela de a da o imagine fidela a patrimoniului, a rezultatelor si a situatiei financiare a agentului economic a fost atins, o sinteza a tuturor elementelor constitutive ale activitatii acestuia trebuie comunicata utilizatorilor care au nevoie si au dreptul la aceasta.

1.1.2 Conceptul de imagine fidela

Situatiile financiare anuale simplificate trebuie sa ofere o imagine fidela a pozitiei financiare si a performantei persoanei juridice pentru respectivul exercitiu financiar.

a) Pozitia financiara reprezinta relatia dintre activele, datoriile si capitalurile proprii ale unei intreprinderi asa cum sunt raportate in bilant si este influentata de :

- resursele economice pe care intreprinderea le controleaza. Informatiile despre resursele economice controlate de intreprindere si capacitatea sa din trecut de a modifica aceste

Introducere in informatica economica, Ed. Sedcom Libris, Iasi, 2003.

2. Berea, O., Stoica, E., Creditul bancar, Ed. Expert, Bucuresti, 2003.

3. Boariu, A., Creditarea bancara a activitatii de exploatare a intreprinderii, Ed. Sedcom Libris, Iasi, 2003.

4. Bojian, O., Contabilitate generala, Ed. Universitara, Bucuresti, 2003.

5. Boulescu, M., Situatii financiare anuale simplificate, Ed. Tribuna Economica, Bucuresti, 2003.

6. Brendea, C., Daeanu, E., Zamfirescu, M., Ghita, M., Riscul si performanta creditului bancar in Romania, Ed. Coresi, Bucuresti, 2001.

7. Brookson, S., Cum sa intelegem contabilitatea, Ed. Rao, Bucuresti, 2002.

8. Budugan, D., Georgescu, I., Bazele contabilitatii, Ed. Sedcom Libris, Iasi, 2003.

9. Buraga, S.,C., Tehnologii Web, Ed. Matrix Rom, Bucuresti, 2001.

10. Calvet, H., Methodologie de l'analyse financiere des etablissements de credit, Ed. Economica, Paris, 2002.

11. Calin, O., Ristea, M., Bazele contabilitatii, Editura Didactica si Pedagogica, Bucuresti, 2003.

12. Colinet, F., Pratique des comptes consolides, Ed. Dunod, Paris, 2001.

13. Cretoiu, Gh., Bucur, I., Contabilitate. Fundamentele si noul cadru juridic, Ed. All Beck, Bucuresti, 2004.

14. Deaconu, A., Bilantul contabil al agentilor economici - Modele de analiza, Ed. Intelcredo, Deva, 1999.

15. Deaconu, S., Reflectarea modificarilor in cadrul bilantului potrivit normelor europene si internationale, Revista Gestiunea si contabilitatea firmei, nr.1, ianuarie 2004.

16. Dinu, E.,Rentabilitatea firmei in practica, Ed. All Back, Bucuresti, 2004

17. Esnault, B., Hoarau, C., Comptabilite financiere, Ed. Press Universitaire de France, Paris, 1994.

18. Feleaga, N., Ionascu, I., Contabilitate financiara, Ed. Economica, Bucuresti, 1993.

19. Feleaga, N., Ionascu, I., Tratat de contabilitate financiara, Vol.II, Ed. Biblioteca de Contabilitate", Bucuresti, 1999.

20. Feleaga, N., Ionascu., I., Tratat de contabilitate, vol. I, Ed. Economica, Bucuresti, 1993.

21. Feleaga, N., Sisteme contabile comparate, Vol. II , Ed. Economica, Bucuresti, 2000.

22. Filip, Gh., Voinea, Gh., Lungu, N., Mihaescu, I., Zugravu, B., Finante, Ed. Junimea, Iasi, 2002.

23. Georgescu, I., Elemente de contabilitate aplicate in societatile comerciale si institutiile publice, Ed. Sedcom Libris, Iasi, 2003.

24. Grenier, C., Des systemes comptables aux systemes d'information, revolution ou retour aux sources, Actes du Congres de AFC, 1989.

25. Hicks, E., Inflation accounting. Report of the Inflation Accounting Committee, 1975.

26. Horomnea, E., Bazele contabilitatii, Ed. Sedcom Libris, Iasi, 2004.

27. Horomnea, E., Bazele contabilitatii. Concepte si aplicatii, Ed. Sedcom Libris, Iasi, 2004.

28. Ionescu, C., Informarea financiara in contextul internationalizarii contabilitatii, Ed. Economica, Bucuresti, 2003.

29. Ionescu, C., Remarcarea valentelor de informare ale contabilitatii in contextul economiei de piata (teza de doctorat), Bucuresti, 2003.

30. Istrate, C., Fiscalitate si contabilitate in cadrul firmei, Ed. Polirom, Iasi, 1999.

31. Istrate, C., Haliga, I., Analize contabile si tehnici de consolidare, suport de curs pentru anul IV, specializarea CIG, 2005.

32. Istrate, C., Introducere in contabilitate, Ed.Polirom, Iasi, 2002.

33. Maeso, R., Comptabilite generale, Ed. Dunod, Paris, 2001.

34. Mihai, F., Modelarea aplicatiilor financiar-contabile utilizand tehnici moderne de programare, ASE, Bucuresti, 2004.

35. Ministerul Finantelor, Sistemul contabil al agentilor economici, Ed. Economica, 1994.

36. Minu, M., Contabilitatea ca instrument de putere, Ed. Economica, Bucuresti, 2002.

37. Oprea, C., Daeanu, E., Zamfirescu, M., Ghita, M., Riscul si performanta creditului bancar in Romania, Ed. Coresi, Bucuresti, 2001.

38. Oprea, D., Analiza si proiectarea sistemelor informationale economice, Ed. Polirom, Iasi, 1999.

39. Oprea, D., Mesnita, G, Sisteme informationale pentru manageri, Ed. Polirom, Iasi, 2002.

40. Oprean, I., Bazele contabilitatii agentilor economici din Romania, Editia a IV-a, Ed. Intelcredo, Deva, 2001.

41. Petcu, P., M., Bazele contabilitatii si contabilitatea financiara, Ed. Tribuna Economica, Bucuresti, 2001.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.