Denumirea de trezorerie isi are originea in limba latina, unde "thesaurus" se traduce prin "comoara" sau "depozit pentru obiecte de valoare".

Daca la nivelul national, prin "trezoreria statului" este desemnata institutia care concentreaza resursele bugetului public, in cazul unitatilor patrimoniale, trezoreria insumeaza capitalurile lichide compuse din numerarul de casa, disponibilul de la banci, titlurile de plasament si alte hartii de valoare.

Prin trezorerie se intelege ansamblul operatiilor banesti si financiare pe care le efectueaza un agent economic in scopul asigurarii mijloacelor banesti necesare desfasurarii normale a activitatii sale.

in sens larg, notiunea de trezorerie cuprinde toate mijloacele de care o unitate dispune pentru a putea face fata platilor cum sunt: disponibilitatile din casierie si din banci, valorile mobiliare de plasament, efectele comerciale scontate, creditele pe termen scurt.

in sens restrans, notiunea de trezorerie cuprinde doar disponibilitatile banesti ale unitatii economice aflate in casieria unitatii si la banci, fie in lei, fie in valuta.

Ca structura, trezoreria cuprinde:

-numerarul aflat in casierie si alte valori asimilate;

-disponibilitati aflate in banci;

-avansuri de trezorerie;

-valorile si efectele comerciale de incasat;

-titlurile de plasament;

-creditele bancare pe termen scurt.

Dupa locul unde se afla trezoreria, mijloacele banesti pot fi:

-in casieria unitatii;

-in conturi la banci in tara sau in strainatate;

-la terte unitati sau persoane.

Dupa modul de prezentare, trezoreria se poate concretiza in:

-bani lichizi;

-documente de valoare (efectele de comert, cecurile cu limita de suma, alte valori, etc.)

Atat banii lichizi cat si documentele de valoare pot fi bani nationali (lei) sau devize (monedele altor tari).

Contabilitatea trezoreriei are ca obiect evidenta existentei si miscarii titlurilor de plasament, disponibilitatilor de conturi de la banci, disponibilitatile din casa, creditelor bancare pe termen scurt si a altor valori de trezorerie.

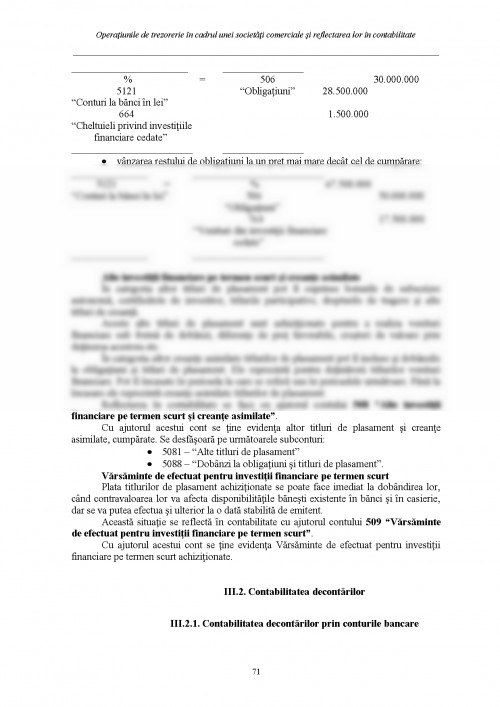

Titlurile de plasament sunt reprezentate de actiunile proprii rascumparate, actiunile achizitionate de unitatea patrimoniala, obligatiunile emise si rascumparate, obligatiunile achizitionate si alte titluri de plasament, achizitionate din unitatea patrimoniala, in vederea realizarii unui profit pe termen scurt.

Costul de achizitie a titlurilor de plasament este pretul de cumparare al acestora sau valoarea determinata potrivit contractelor.

Cheltuielile accesorii de cumparare a titlurilor de plasament, cum sunt comisioanele si alte cheltuieli similare se inregistreaza direct in cheltuielile de exploatare ale exercitiului financiar.

Conturile la banci cuprind:

-disponibilitatile in lei si devize;

-cecurile si efectele comerciale depuse la banci;

-carnetele de cecuri;

-creditele bancare pe termen scurt;

-dobanzile aferente disponibilitatilor si creditelor bancare.

Sumele virate sau depuse la banci sau prin mandat postal de catre terti, unitatile

apartinand aceluiasi grup, pe baza de documente prezentate unitatii patrimoniale si neaparute inca in extrasele de cont, se inregistreaza intr-un cont distinct. Conturile curente la banci se evidentiaza analitic pe fiecare banca in parte. Dobanzile de incasat, aferente disponibilitatilor aflate in conturi la banci, se inregistreaza distinct in contabilitate, fata de cele de platit, aferente creditelor acordate de banci in conturile curente, precum si cele aferente creditelor bancare pe termen scurt.

Dobanzile de incasat se inregistreaza la venituri financiare, iar cele de platit la

cheltuielile financiare.

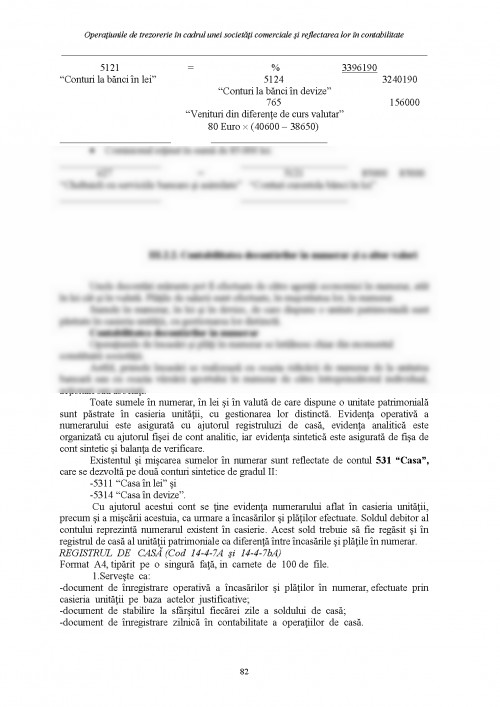

Disponibilitatile de casa se tin separat, cele pastrate in lei, fata de cele in devize. Evidenta operativa a acestor valori se tine in registrul de casa.

Disponibilitatile in devize se inregistreaza in contabilitate la cursul zilei sau la un curs fix. La inchiderea exercitiului financiar, disponibilitatile in devize se evalueaza la cursul valutar de schimb in vigoare la acea data, urmand ca diferentele favorabile de curs sa se inregistreze la venituri financiare, iar cele nefavorabile la cheltuieli financiare.

Acreditivele bancare reprezinta sumele rezervate de catre titularii de conturi in favoarea unor furnizori, prin care se garanteaza plata livrarilor de marfuri, executarii unor lucrari sau serviciilor prestate. Acreditivele se pot deschide in lei sau in devize.

Avansurile de trezorerie reprezinta sume acordate cu anticipatie unor furnizori prestatori de servicii sau executanti de lucrari pentru a se inlesni achitarea cu grad sporit de certitudine si in timp mai scurt a lucrarilor executate in cadrul prevederilor contractuale. Avansuri de trezorerie se pot acorda in numerar salariatilor delegati sa rezolve sarcini stabilite de unitatea patrimoniala, care reclama cheltuieli prin plati in numerar.

Operatiunile de transferuri de disponibilitati banesti intre conturi la banci, precum si intre conturile la banci si casieria unitatii patrimoniale se inregistreaza in contabilitate printr-un cont de viramente interne.

Definitii in perimetrul trezoreriei

in Franta, specialistii s-au atasat, in diferite contexte, mai multor definitii privind trezoreria:

- intr-un sens mai restrans, ea desemneaza totalul lichiditatilor sau disponibilitatilor intreprinderii.

- intr-o acceptie mai extensiva, trezoreria include soldurile debitoare la banca si titlurile de plasament care se pot transforma in disponibilitati.

- Dupa cate am vazut anterior, in anii `70, trezoreria neta a fost definita ca

diferenta intre fondul de rulment si necesarul in fond de rulment si masurata ca diferenta intre disponibilitati si creditele de trezorerie.

1.cisca Viorica, Contabilitate- Teorie Si Aplicatii, Editura Moldavia, Bacau, 2003

2.cojocaru N. Constantin, Starparu Lucian, Contabilitatea Societatilor Bancare, Editura Moldavia, Bacau, 2001

3.contabilitatea, Armonizarea Contabilitatii Cu Ue, Editia A Ii-a, Culegere De Acte Normative Dupa Documente Oficiale, Editura Meteor Press, Bucuresti, 2002

4.darie Vasile, Drehuta Emilian, Gorbanescu Constantin, Patrut Vasile, Rotila Aristita, Manualul Expertului Contabil Si Al Contabilului Autorizat, Editura Agora, 1996

5.feleaga Niculae, Ionascu Ion, Tratat De Contabilitate Financiara Vol. I, Editura Economica, 1998

6.feleaga Niculae, Ionascu Ion, Tratat De Contabilitate Financiara Vol.i I, Editura Economica, 1998

7.*** Legea Contabilitatii Nr. 82/1991, In Monitorul Oficial Al Romaniei Nr. 265/27.12.1991

8.maxim Emil, Gestiunea Previzionala A Intreprinderii, Editura Sedcom Libris, Iasi, 1996

9.*** Ministerul Finantelor, Ordin Privind Aprobarea Planului De Conturi Pentru Societatile Bancare Si A Normelor Metodologice De Utilizare A Acestuia, Editor Monitorul Oficial Al Romaniei, Partea I, Bucuresti, 1997

10.nae Cerasella, Plesea Doru, Noua Contabilitate A Intreprinderilor Mici Si Mijlocii Si A Microintreprinderilor, Editura Ecran Magazin, 2003

11.paraschivescu, D.m., (coordonator), Contabilitate, Editura Moldavia, Bacau, 2001

12.paraschivescu, D.m., Pavaloaia Willi, Modele De Contabilitate Si Analiza Financiara, Editura Vrantop, Focsani, 1997

13.paraschivescu, D.m., Radu Florin, Ghid Pentru Intelegerea Contabilitatii Armonizate Cu Directivele Comunitatilor Europene Si Cu Standardele Internationale De Contabilitate, Editura Moldavia, Bacau, 2002

14.possler L., Lambru Gh., Cucui N., Contabilitatea Intreprinderilor, Editura Fundatiei "andrei Saguna", Constanta, 2001

reviste:

1. Colectia "economistul- Editie Speciala", 1999- 2004

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.