Contabilitatea a aparut din nevoia diferitelor categorii de utilizatori de a folosi informatiile financiare, economice in diferite scopuri, pentru satisfacerea nevoilor proprii.

Asa cum nevoia de informare evolueaza si se cer cat mai multe evidente, detalii, analize, situatii cat mai detaliate si la obiect, asa si contabilitatea se adapteaza pentru a raspunde cerintelor fiecarui utilizator in parte.

Contabilitatea ofera informatii despre trecutul, prezentul si viitorul intreprinderii pentru a se putea face o analiza cat mai completa si relevanta, pentru a se lua deciziile necesare continuarii activitatii in conditii optime in cazul intreprinderilor.

Contabilitatea este considerata a fi un instrument de informare, o arta, stiinta, tehnica si chiar un limbaj.

Consider ca intocmirea situatiilor financiare este utila atat pentru conducerea firmei, cat si pentru cei din exteriorul acesteia, deoarece din analiza informatiilor generate rezulta deciziile necesare evolutiei intreprinderilor si continuarii sau inceperii unor noi contracte intre societate si investitori, furnizori, clienti.

De asemenea, apreciez ca in cadrul acestor situatii financiare se prezinta si perspectivele de viitor ale intreprinderii, necesare si pentru bunul mers al intregii economii.

Prezenta lucrare subliniaza importanta intocmirii unor situatii financiare corecte si oneste pentru a oferi o imagine fidela a situatiilor intreprinderilor, pentru a compara evolutiile anumitor indicatori economico - financiari atat in perioade favorabile, prospere, cat si in perioade in care se resimt efectele globalizarii pietelor financiare si ale crizei mondiale.

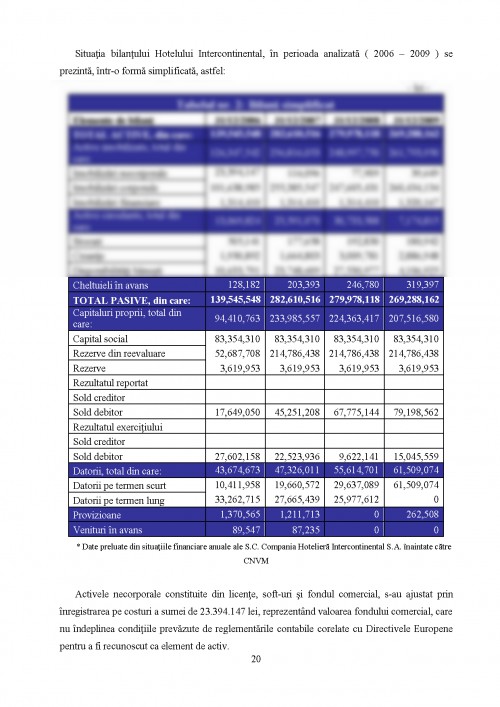

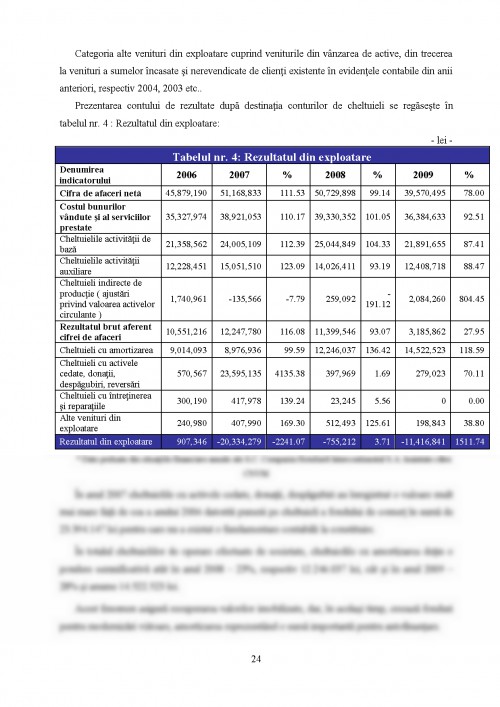

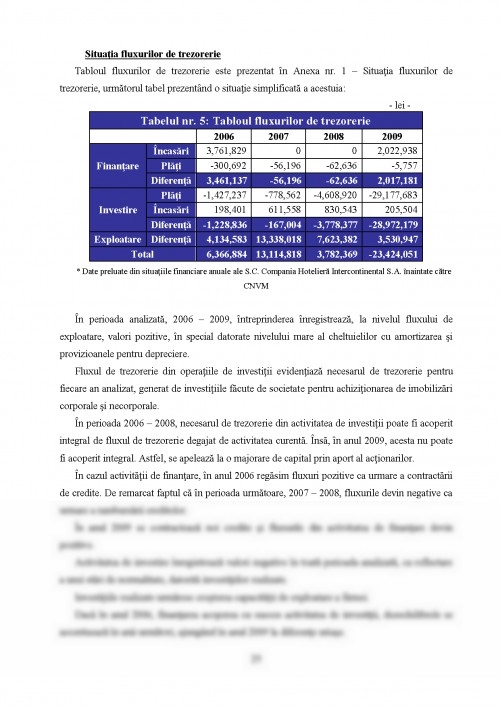

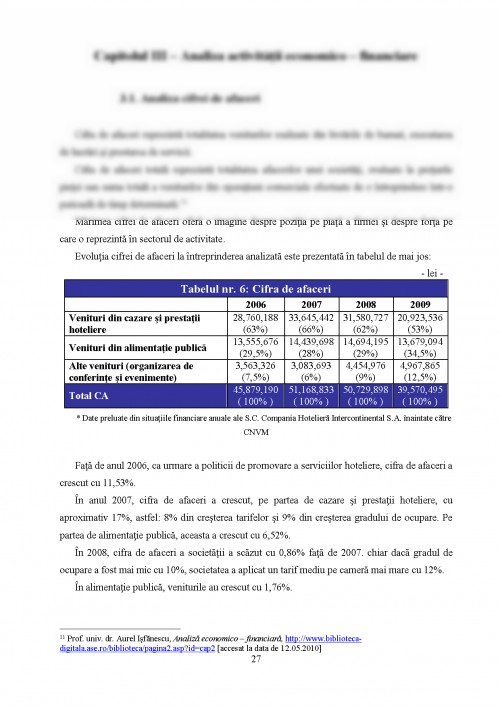

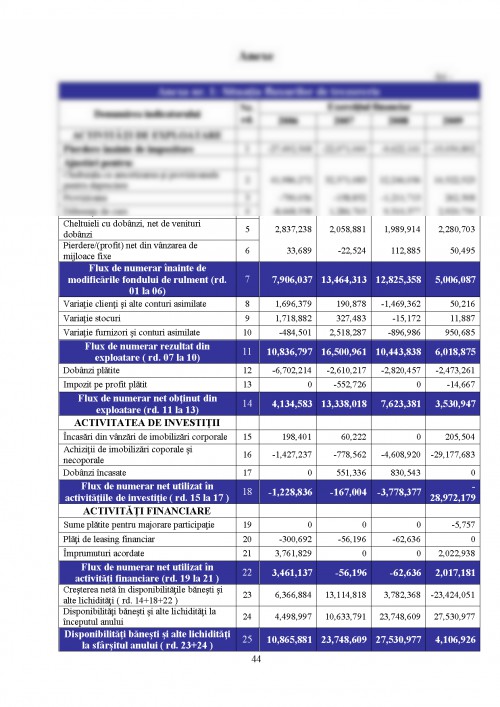

Se efectueaza o analiza a societatii in perioada 2006 - 2009 pentru a se observa evolutiile anumitor indicatori in diferite perioade de crestere, stagnare sau descrestere economica.

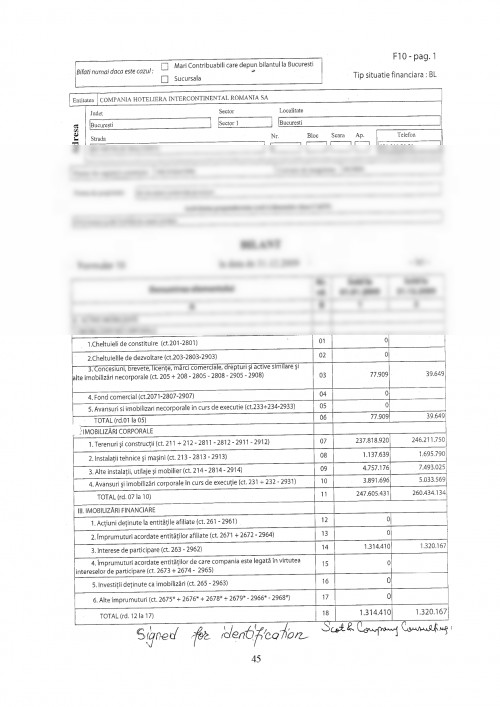

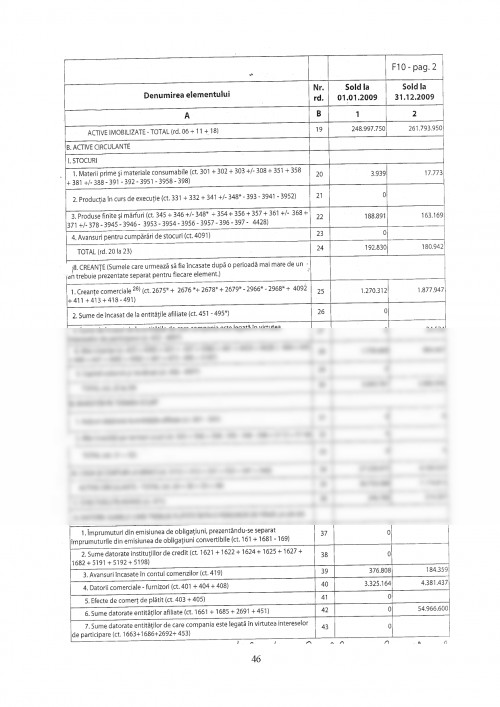

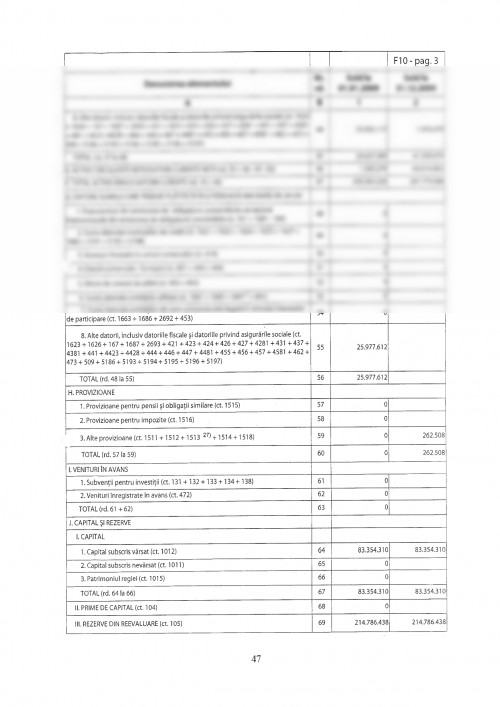

Situatiile fianaciare anuale au constituit baza informationala pentru calculul diferitilor indicatori.

Criza economico - financiara a avut un impact puternic asupra economiei si a tuturor tipurilor de activitati desfasurate.

Termenul hotel deriva din ,,hotel" - gazda, in franceza - si desemna un loc frecvent accesat de turisti, dar care nu oferea neaparat cazare in sensul strict al cuvantului. Insa, acest sector al serviciilor a fost dintotdeauna unul dinamic, surprinzand intotdeauna prin inovatie si prin adaptarea la cerintele consumatorilor. Hoteluri de gheata, subacvatice, convertite din foste inchisori sau pesteri, hoteluri in copac sau moteluri si hosteluri sunt cateva din larga categorie definita de acest termen.

Hotelul Intercontinental din Bucuresti face parte din cel mai mare grup hotelier din lume, InterContinental Hotel Groups.

Proprietatile InterContinental unesc cu succes standardele globale cu distinctele culturi ale locatiilor, pentru a oferi o experienta cu adevarat autentica si locala.

Desi a mizat pe o crestere a profitului operational, in ciuda mediului economic, efectele crizei nu au intarziat sa apara si societatea a inregistrat pierderi semnificative in primele noua luni ale anului 2008.

Se propun masuri pentru continuarea activitatii in conditii bune chiar si pe timp de stagnare sau chiar descrestere economica si se concluzioneaza cu privire la deciziile luate de intreprindere si efectele acestora asupra evolutiei societatii.

Capitolul I - Abordarea teoretica a situatiilor financiare

1.1. Obiectivele situatiilor financiare anuale

Conform Standardului International de Contabilitate, IAS 1 - ,,Prezentarea situatiilor financiare": ,,Situatiile financiare sunt o reprezentare financiara structurata a pozitiei financiare a unei intreprinderi si a tranzactiilor efectuate de aceasta."

Utilizatorii situatiilor financiare sunt reprezentati de:

- investitori, pentru a lua decizii de cumparare sau vanzare de capital;

- angajati, pentru a cunoaste stabilitatea si profitabilitatea firmei;

- creditorii sunt interesati sa determine daca imprumuturile si dobanzile aferente vor fi rambursate la scadenta;

- furnizorii si alti creditori comerciali se intereseaza asupra indicatorilor de performanta ai intreprinderii, cum ar fi lichiditatea

1. Brezeanu P., "Gestiunea financiara a intreprinderii", http://www.biblioteca-digitala.ase.ro/biblioteca/carte2.asp?id=89&idb=20

2. Feleaga L., Feleaga N., "Contabilitate financiara. O abordare europeana si internationala", Editia a doua rev., Volumul 1, Editura Economica, Bucuresti, 2007

3. Feleaga N., Malciu L., "Politici si optiuni contabile", Editura Economica, Bucuresti, 2002

4. Ilie V., "Gestiunea financiara a intreprinderii", http://www.biblioteca-digitala.ase.ro/biblioteca/carte2.asp?id=93&idb=20

5. Isfanescu A., Robu V., "Analiza economico - financiara", http://www.biblioteca-digitala.ase.ro/biblioteca/carte2.asp?id=75&idb=20

6. Ristea M., Dumitru C., "Contabilitate financiara", Editura Margaritar, Bucuresti, 2002

7. Salceanu A., "Contabilitatea financiara a intreprinderii", Editura Universitatii Petrol - Gaze din Ploiesti, Ploiesti, 2007

8. Burada C. - notite curs Sisteme contabile comparate

9. Enescu G. - notite curs Gestiunea financiara a intreprinderii

10. Fumea V. - notite curs Gestiunea financiara a intreprinderii

11. Iov D. - notite curs Evaluarea intreprinderii

12. Salceanu A. - notite curs Contabilitate financiara, Contabilitate financiara aplicata

13. Vasile V. - notite curs Analiza economico - financiara

14. www.intercontinental.com

15. www.bvb.ro - Bursa de Valori Bucuresti

16. www.zf.ro - Ziarul Financiar - site oferind informatii despre mediul de afaceri din Romania

17. www.wall-street.ro - site oferind informatii despre companii romanesti si multinationale

18. *** OMFP nr. 1752/2005

19. *** OMFP nr. 3055/2009

20. *** Legea Contabilitatii nr. 82/1991

21. *** Standardul International de Contabilitate IAS 1 - Prezentarea situatiilor financiare

22. *** Standardul International de Contabilitate IAS 7 - Situatiile fluxurilor de numerar

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.