Introducere

Contabilitatea,ca stiinta si practica economica, a aparut si s-a dezvoltat o data cu productia de marfuri, cu necesitatea evidentierii afacerilor, in ordinea lor cronologica, pe subiecti economici.Obiectivul contabilitatii presupune lamurirea cat mai precisa a domeniului ei de cercetare.

Primul care a dat o definitie obiectului contabilitatii a fost invatatul italian Luca Pacciolo, de altfel intemeietorul stiintei contabile, care in lucrarea sa ,,Summa de l'aritmetica, geometria, proportioni e proportilonalita", publicata la Venetia, in anul 1494, spunea ca "obiectivul contabilitatii este tot ce are pe lume comerciantul, ca averi miscatore si nemiscatoare si ca datorie, precum si toate afacerile mari si mici, in ordinea in care au avut loc".

Se poate afirma deci ca obiectivul contabilitatii il reprezinta, in primul rand, bunurile economice, in forma si miscarea parcursa de aceasta in circuitul lor economic, modificarile aduse acestor bunuri, dar si drepturile si obligatiile pe care le genereaza detinerea lor.

De asemenea, contabilitatea sistematica si cronologica, asigura prelucrarea, publicarea si pastrarea informatiilor cu privire la situatia patrimoniala si rezultatele obtinute atat pentru necesitatile proprii ale agentilor economici cat si in relatiile acestora cu ceilalti agenti economici respectiv: clienti, furnizori, bancile, organele financiar-fiscale, actionarii, asociaii, persoane fizice sau juridice. Contabilitatea asigura controlul operatiunilor patrimoniale efectuate de agentii economici si al procedeelor de prelucrare utilizate precum si exactitatea datelor contabile furnizate.Ea mai asigura furnizarea informatiilor necesare stabilirii patimoniului national, executiei bugetului public national precum si intocmirii balantelor financiare si a bilantului, pe ansamblul economiei nationale.

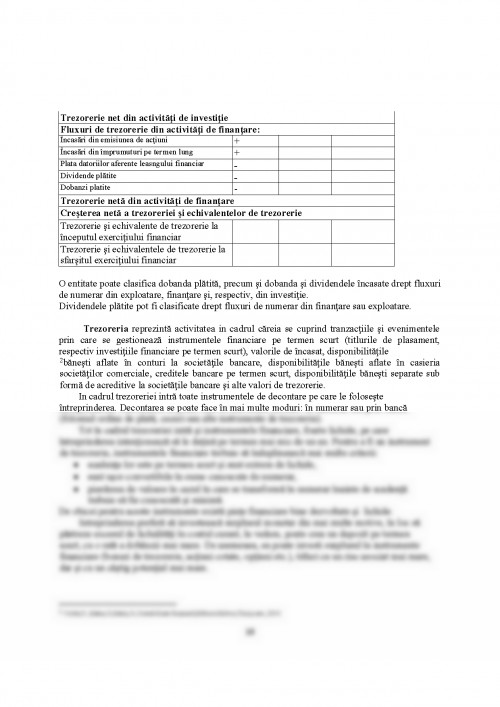

Din punct de vedere al contabilitatii prin trezorerie intelegem ansamblul obligatiilor monetare si financiare pe care le deruleaza un agent economic, pentru procurarea mijloacelor circulante banesti de care are nevoie.

Trezoreria intreprinderii asigura evidenta existentei si miscarii investitiilor financiare pe termen scurt, a disponibilitatilor din conturi bancare, a creditelor bancare pe termen scurt, a numerarului din casierie, a acreditivelor, avansurilor de trezorerie, viramentelor interne si a altor valori similare

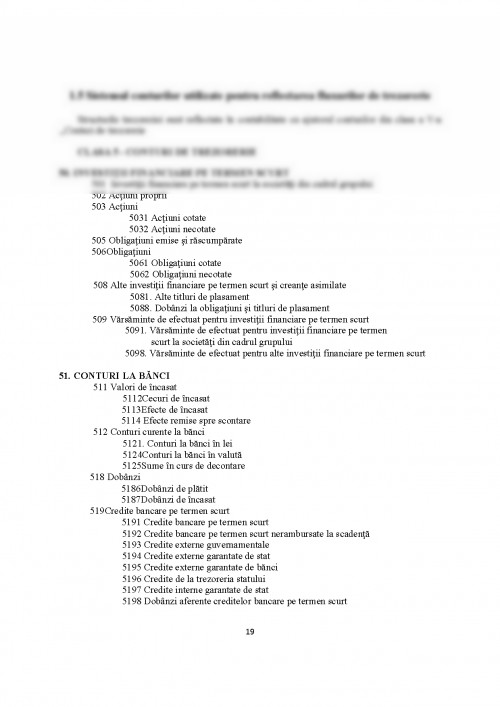

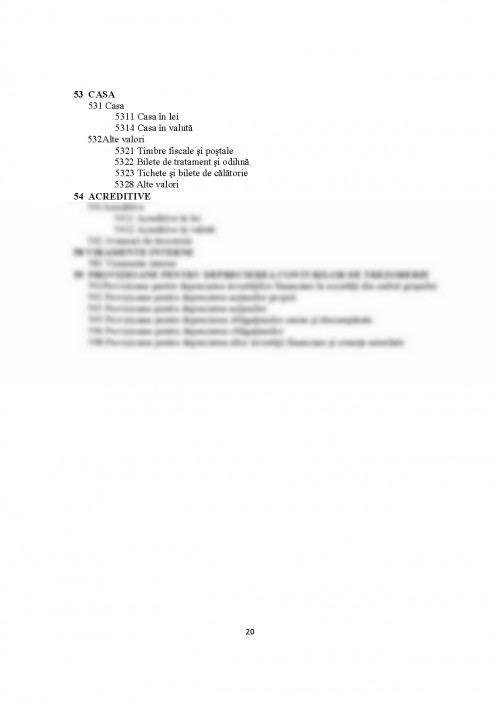

Contabilitatea trezoreriei este parte componenta a contabilitatii financiare care asigura evidenta existentei si miscarii urmatoarelor stocuri patrimoniale:

1. Titluri de plasament ( investitii financiare )

2. Conturi la banci

3. Casa si alte valori

4. Acreditive si valori de trezorerie

5. Viramente interrne

6. Provizioane pentru deprecierea titlurilor de plasament

Informatiile contabilitatii cu privire la aceste elemente patrimoniale permit studierea trezoreriei, stabilirea acesteia la sfarsitul fiecarei perioade de gestiune si determinarea capacitatii de plata a unitatii patrimoniale.

Cap.1 Caracterizarea generala a trezoreriei

1.1Delimitari si structuri contabile privind trezoreria intreprinderii

Notiunea de trezorerie cuprinde ansamblul lichiditatilor monetare si a echivalentelor de numerar de care dispune o entitate pentru a face fata platilor scadente.

Lichiditatile monetare sunt reprezentate de mijloacele banesti pe care le detine o entitate si anume: numerarul aflat in casieria entitatii; disponibilitatiile banesti aflat in conturile bancare; avansuri de trezorerie.

Echivalentele de numerar sunt reprezentate de investitii financiare pe termen scurt usor convertibile in numerar si anume; valori de incasat (efecte comerciale,cecuri); investitii financiare pe termen scurt(actiuni,obligatiuni);alte valori(timbre fiscale,timbre postale,tichete de masa, bonuri valorice de combustibil).

Trezoreria intreprinderii asigura astfel evidenta existentei si miscarii investitiilor financiare pe termen scurt, a disponibilitatilor din conturi bancare, a creditelor bancare pe termen scurt, a numerarului din casierie, a acreditivelor, avansurilor de trezorerie, viramentelor interne si a altor valori similare.

Fluxurile de trezorerie pot exista in moneda nationala sau in valuta. Evidenta se conduce distinct pe fiecare entitate monetara.

Gestiunea trezoreriei are rolul de a asigura un nivel optim al numerarului si echivalentelor acestuia, a volumului resurselor financiare existente in conturi bancare, a creditelor obtinute pe termen scurt, a valorilor de incasat, a investitiilor pe termen scurt considerate avantajoase firmei, in vederea asigurarii unui nivel optim de lichiditate.

Prin trezorerie se estimeaza capacitatea intreprinderilor de a genera numerar si echivalente de numerar

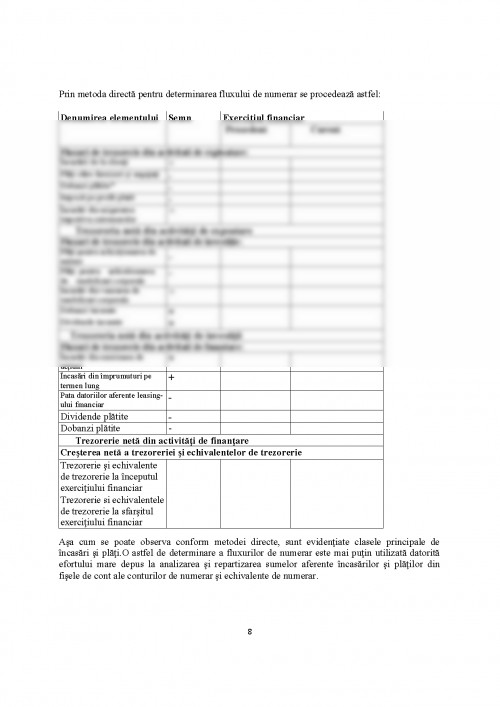

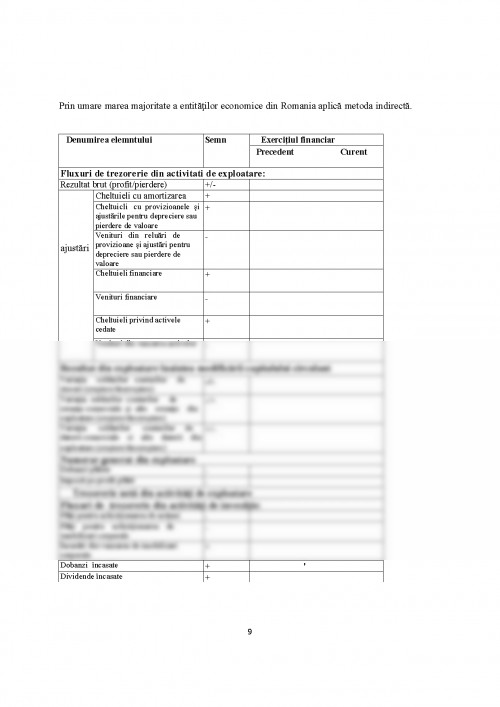

In conformitate cu IAS 7 ,,Situatia fluxurilor de numerar" conceptul de trezorerie are in vedere urmatorii termeni specifici: numerarul, echivalentele de numerar, fluxurile de numerar:

Fluxurile de numerar sunt reprezentate de ansamblul operatiilor monetare si financiare pe care o entitate economica le efectueaza in vederea asigurarii mijloacelor banesti si efectuarii decontarilor curente.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.