Forma juridica: Societatea comerciala ELPREST S. R. L. este persoana juridica romana, cu capital integral privat si forma juridica de societate cu raspundere limitata Societatea poate avea sucursale, birouri, filiale, agentii reprezentative in orice alta localitate de pe teritoriul Romaniei sau in alte tari, in conformitate cu legile romane.

In conformitate cu statutul societatii comerciale S. C. ELPREST S. R. L., inregistrata la Oficiul Registrului Comertului Dolj sub nr. J/16/2163/1994 obiectul de activitate este: vanzari produse electrice destinate realizarii instalatiilor electrice, industriale, comercializate in regim en-gros; vanzari produse electrice destinate ralizarii instalatiilor electrice casnice; lucrari de instalatii electrice si automatizari industriale; lucrari amenajari interioare, lucrari rigips; productie tablouri electrice; expertize tehnice; proiectare documentatii tehnice; studii de reducere a consumurilor energetice.

Pentru urmatoarele tipuri de instalatii: nstalatii electrice de alimentare, distributie, forta si comanda pentru joasa si medie tensiune; insalatii electrice de iluminat industrial si civil; instalatii de compensare automata a factorului de putere; instalatii de automatizare electrice, pneumatice si hidraulice; instalatii de despecerare pentru consumuri energetice instalatii electrice de iluminat exterior, ambiental si decorativ; tablouri pentru instalatii electrice si de automatizare; tablouri generale de distributie; tablouri tip AAR.

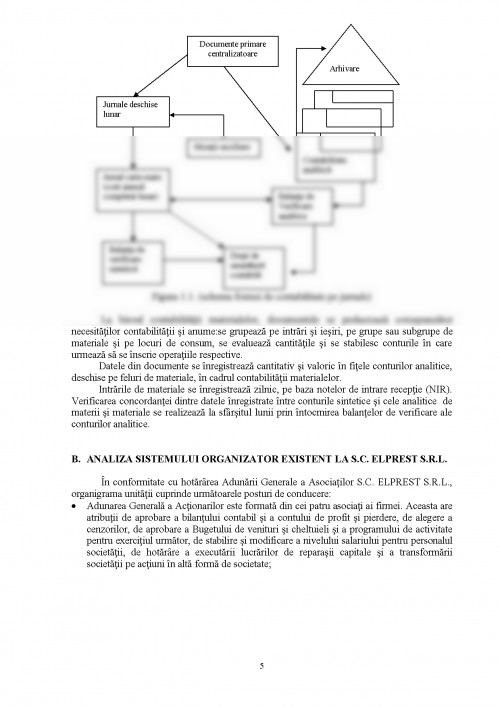

Forma de contabilitate folosita: Prin forma de inregistrare in contabilitate intelegem sistemul de registre, formulare si documente contabile corelate intre ele care servesc la inregistrarea cronologica si sistematica in contabilitate, potrivit normelor stabilite, a operatiilor economice si financiare care au loc in unitatile patrimoniale, pe tot parcursul exercitiului financiar.

In cadrul S. C. ELPREST S. R. L. se foloseste forma de contabilitate pe jurnale, o imbinare in sistem de jurnale si cartea mare care satisface toate necesitatile muncii contabile in conditiile repetarii operatiilor atestate documentar si un volum semnificativ al acestora.

In aceasta forma, piesa centrala este jurnalul, in care jurnalul unic este inlocuit cu un pachet de jurnale specifice diverselor operatii repetitive, fiecatre dintre acestea corespunzand unui singur cont care se debiteaza si respectiv se crediteaza in conturi contrapartida cu debitul respectiv creditul altor conturi cum ar fi: jurnalul pentru furnizori, jurnalul pentru vanzari, jurnalul pentru mijloace de trezorerie.

La inchiderea lunii datele colectate in jurnalul centralizator sunt apoi transmise sistematic in CARTEA MARE, deschisa pentru fiecare cont sintetic.

Forma de contabilitate pe jurnale isi trage numele de la faptul ca piesa centrala este jurnalul deschis, cate unul pentru creditul fiecarui cont sau grupa de conturi sintetice in care operatiile se inregistreaza cronologic si sistematic cu desfasurare pe conturile corespondente ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.