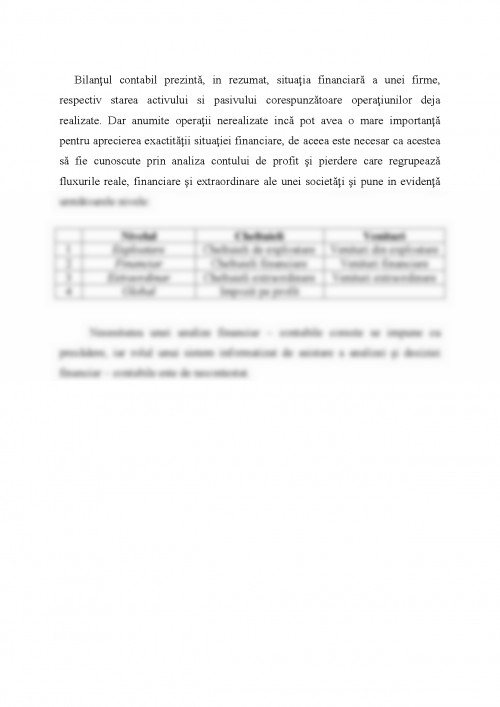

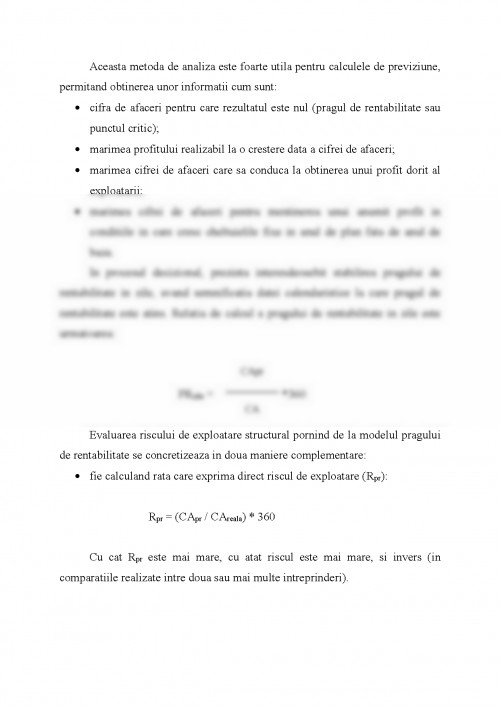

Orice activitate in cadrul unei societati comerciale nu poate fi demarata, derulata si controlata decat plecand de la informatie.

Modalitatea de gestionare a acesteia cu mijloace informative reprezinta o conditie esentiala a unui management modern si eficient.

In conditiile economiei de piata, sistemul informational financiar contabil capata o informatie sporita, influentand substantial marimea valorii nou create de intreprindere.

Este firesc ca intre diferitii parteneri (antreprenori, manageri, bancheri, etc.

) ai vietii economice sa existe conflicte de interese si de informatii.

Teoriile recente cauta sa gaseasca solutii la aceste conflicte, prin negocierea contractelor intre parteneri, de o maniera prin care sa se acopere, in cea mai mare parte, incertitudinea si riscurile aferente.

In acest context, preocuparea conducerii este ca, prin informatie, sa reduca incertitudinea si riscurile. Sub aceasta noua perspectiva sunt analizate atat sursele traditionale de informatii cat si cele moderne; este vorba de evidenta contabila (cu accent pe principiul prudentei), auditul juridic si financiar contabil, rating-ul sau analiza performantei prin metoda scorurilor, analiza grafica, etc.

In baza acestor informatii micro si macroeconomice se elibereaza previziuni asupra rentabilitatii agentilor economici, precum si analize ale diferitelor categorii de risc.

Din punct de vedere al procesului de decizie, problema oricarui agent economic consta in a da transformarii resurselor directia, orientarea, care permite cel mai bine atingerea obiectivelor. In cadrul unei firme se pot defini trei categorii de decizii: strategice, administrative si operationale, fiecare tip fiind legat de un aspect diferit al transformarii resurselor, care caracterizeaza activitatea agentului economic.

Teoria financiara identifica drept obiective generale ale agentului economic profitul, cresterea economica, flexibilitatea. Criteriile de masurare a atingerii acestor scopuri si obiective sunt fie marimi absolute, precum fondul de rulment, trezoreria neta, cifra de afaceri, capacitatea de autofinantare, marja asupra cheltuielilor variabile, fie marimi relative, precum rata indatorarii (levierul), rata rentabilitatii, etc.

Punctul de plecare in revizuirea periodica a obiectivelor din politica generala este analiza starii economico-financiare a societatii respective la anumite momente.

Realizarea pentru o societate comerciala a unui SIAD axat pe analiza activitatii financiar contabile ar putea acorda asistenta la nivel managerial pentru: diagnosticarea pozitiei societatii vizavi de concurenta, cat si vizavi de tertii cu care societatea intra in contact; analizarea si prognozarea evolutiei diferitilor indicatori economico financiari, cu precadere a indicatorilor de lichiditate, de risc, de gestiune, de profitabilitate precum si a indicatorilor privind rezultatul per actiune.

Pe baza informatiilor contabile se pot obtine numeroase informatii financiare.

Printre cele mai incisive (care ...

NICULAE FELEAGA, ION IONASCU - "CONTABILITATE FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1993

I. ROSCA, E. MACOVEI, N. DAVIDESCU, V. RAILEANU - "PROIECTAREA SISTEMELOR INFORMATICE FINANCIAR - CONTABILE" - EDITURA DIDACTICA SI PEDAGOCICA, BUCURESTI, 1993

EUGEN VASILIU - "VISUAL BASIC 3. 0" - EDITURA TEHNICA, BUCURESTI, 1994

DAN SOMNEA, MIHAI CALCIU - "EXCEL 5. 0 CU APLICATII IN MANAGEMENT" - EDITURA TEHNICA, BUCURESTI, 1994

RON PERSON - "UTILIZARE EXCEL PENTRU WINDOWS 95" - EDITURA TEORA, 1995

NICULAE FELEAGA - "CONTROVERSE CONTABILE" - EDITURA ECONOMICA, BUCURESTI, 1996

MIHAI TOMA, PETRE BREZEANU - "FINANTE SI GESTIUNE FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1996

C. STEFANESCU, A. ISFANESCU, A. BAICUSI - "ANALIZA ECONOMICO - FINANCIARA (CU APLICATIE IN SOCIETATILE COMERCIALE, INDUSTRIALE, DE CONSTRUCTIE SI DE TRANSPORTURI)" - EDITURA ECONOMICA, BUCURESTI, 1996

N. DAVIDESCU, I. LUPU, V. IVANCENCO, I. ILIE - "PRODUSE PROGRAM GENERALIZABILE IN DOMENIUL FINANCIAR - CONTABIL. APLICATII IN INFORMATICA DE GESTIUNE" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 1997

ILIE VASILE - "GESTIUNEA FINANCIARA A INTREPRINDERII" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 1997

GEORGETA VINTILA - "GESTIUNEA FINANCIARA A INTREPRINDERII" - EDITURA DIDACTICA SI PEDAGOGICA, BUCURESTI, 1997

A. PANA, V. IVANCENCO, V. MARES, B. IONESCU - "BIROTICA SUB WINDOWS" - EDITURA SOFITECH, 1999

NICULAE FELEAGA, ION IONASCU - "TRATAT DE CONTABILITATE FINANCIARA" - EDITURA ECONOMICA, BUCURESTI, 1999

V. IVANCENCO - "TEHNICI INTERACTIVE DE FUNDAMENTARE A DECIZIEI FINANCIARE" - EDITURA DUAL TECH, BUCURESTI, 2001

D. ZAHARIE, F. ALBESCU, I. BOJAN, V. IVANCENCO, C. VASILESCU - "SISTEME INFORMATICE PENTRU ASISTAREA DECIZIEI" - EDITURA DUAL TECH, BUCURESTI, 2001

BOGDAN IONESCU - "BIROTICA 2000" - EDITURA INFOMEGA, BUCURESTI, 2001

- "TRIBUNA ECONOMICA" - SAPTAMANAL ECONOMIC NATIONAL, EDITURA TRIBUNA ECONOMICA

- "METODOLOGIA DE DIAGNOSTICARE FINANCIAR - BANCARA A INTREPRINDERILOR" - BULETIN ECONOMIC LEGISLATIV, NR. 9/1996, EDITURA TRIBUNA ECONOMICA

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.