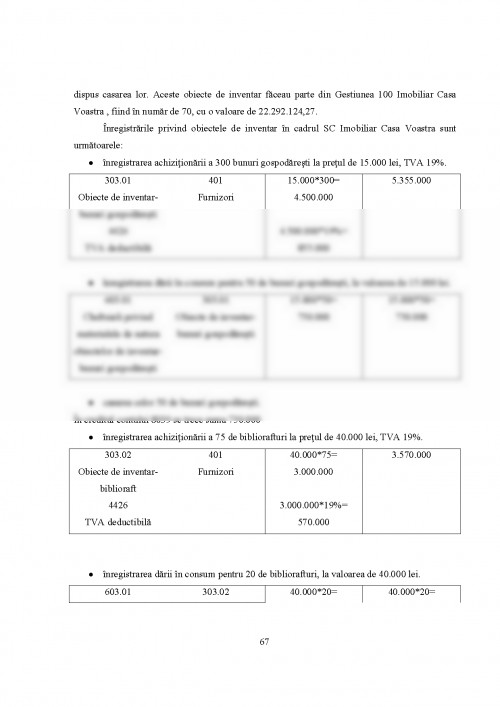

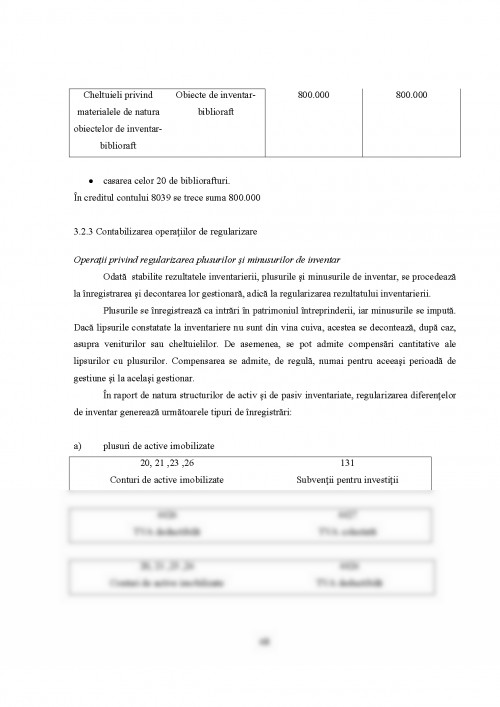

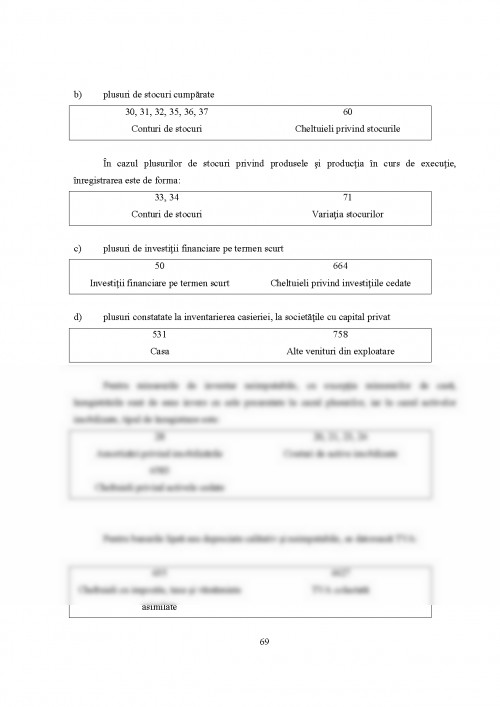

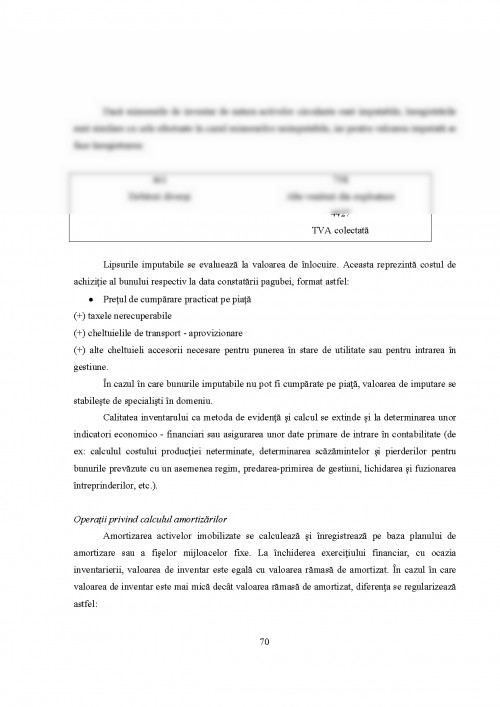

Avantajele conferite de existenta unui cadru conceptual in contabilitatea unei tari se refera la urmatoarele caracteristici: reprezinta un ghid al organismului de normalizare, in opera de elaborare si perfectionare a normelor contabile; este o referinta necesara rezolvarii problemelor contabile pentru care nu exista nici o norma specifica; poate sa conduca la cresterea comparabilitatii informatiilor prin diminuarea numarului de metode contabile alternative; faciliteaza determinarea limitelor rationamentului profesional, in intocmirea situatiilor financiare; ajuta profesia contabila sa se protejeze impotriva tuturor presiunilor politice si tuturor atacurilor, deoarece el ii furnizeaza baza logica care justifica rationalitatea alegerilor sale in privinta normelor adoptate. Aparitia, rolul si continutul cadrelor contabile conceptuale pot fi studiate prin cercetarea a trei cadre contabile conceptuale aparute in momente semnificative ale evolutiei contabilitatii: ,, cadrul conceptual american (american accounting framework), rezultat al reflectiei mediului contabil american intr-o perioada (1973-1985) in care se cauta dotarea contabilitatii cu obiective care sa apropie informatiile, prin utilitatea lor, de deciziile privind investitiile, finantarea si activitatile de exploatare ale unei intreprinderi, fapt ce presupunea conceperea unui instrument care sa permita elaborarea de norme contabile solide; cadrul conceptual international, numit si Cadru de intocmire si de prezentare a situatiilor financiare (Framework for the Preparation and Presentation of Financial Statements): publicat in iulie 1989, se inspira din substanta conceptuala a cadrului american, dar se particularizeaza mai ales prin faptul ca doreste sa nu se adreseze in mod predominant unei categorii de utilizatori (in speta, investitorii, asa cum o face cel american), ci unei palete largi de utilizatori; cadrul conceptual britanic, numit si Enunt de principii pentru informarea financiara (Statement of Principles for Financial Reporting): publicat in decembrie 1999, reprezinta produsul cel mai fin in materie de conceptualizare a contabilitatii, la nivel mondial, el fiind, totodata, beneficiarul reflectiilor anterioare ale organismelor american si international de normalizare, dar si al eforturilor orga nismului britanic de normalizare (ASB) de perfectionare a ansamblului referentialului. Cadrul britanic prezinta principiile pe care ASB le sustine pentru intoc mirea si prezentarea situatiilor financiare cu scop general. Aria de aplicabilitate a cadrului general elaborat de IASC abordeaza: obiectivul situatiilor financiare; caracteristicile calitative care determina utilitatea informatiilor din situatiile financiare; definirea, recunoasterea si evaluarea elementelor pe baza carora sunt intocmite situatiile financiare; conceptele de capital si de mentinere a nivelului capitalului.

Conform cadrului conceptual international, obiectivul situatiilor financiare este de a furniza o informare ...

FELEAGA N. - "SISTEME CONTABILE COMPARATE - NORMELE CONTABILE INTERNATIONALE" - EDITURA ECONOMICA, EDITIA A II - A, VOLUMUL II, BUCURESTI, 1999

FELEAGA N. , MALCIU L. - "POLITICI SI OPTIUNI CONTABILE" - EDITURA ECONOMICA, BUCURESTI, 2002

FELEAGA N. , IONASCU I. - "TRATAT DE CONTABILITATE FINANCIARA" - VOL. I, EDITURA ECONOMICA, BUCURESTI, 1998

RISTEA M. , DIMA M. - "CONTABILITATEA SOCIETATILOR COMERCIALE" - EDITURA UNIVERSITARA, BUCURESTI, 2003

RISTEA M. , DUMITRU C. - "CONTABILITATE FINANCIARA" - EDITURA MARGARITAR, BUCURESTI, 2002

FELEAGA N. - "CONTABILITATE APROFUNDATA" - EDITURA ECONOMICA, BUCURESTI 1996

VASILESCU D. , DUMITRAS O. , PETRE L. , TANASE A. - "CONSILIER CONTABILITATE" - EDITURA RENTROP SI STRATON, BUCURESTI, 2002

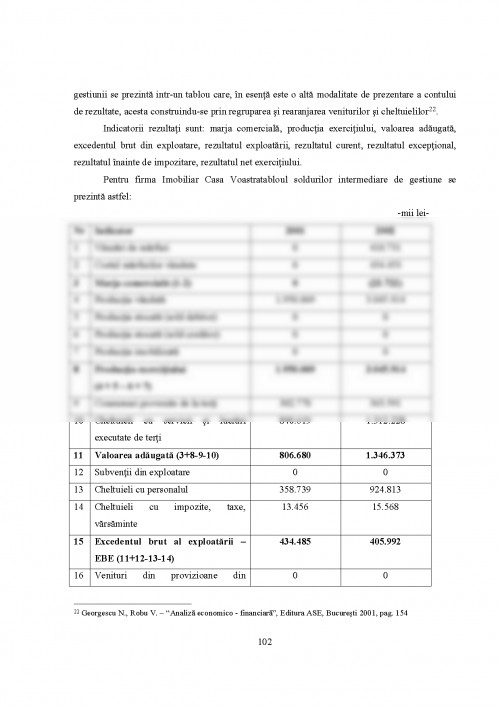

GEORGESCU N. , ROBU V. - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ASE, BUCURESTI, 2001

ISFANESCU A. , ROBU V. , HRISTEA A. , VASILESCU C. - "ANALIZA ECONOMICO - FINANCIARA" - EDITURA ASE, BUCURESTI, 2002

ISFANESCU A. , STANESCU C. , BAICUSI A. - "ANALIZA ECONOMICO - FINANCIARA CU APLICATII IN SOCIETATILE COMERCIALE, INDUSTRIALE, DE CONSTRUCTII SI DE TRANSPORTURI" - EDITIA A II - A REVAZUTA SI ADAUGITA, EDITURA ECONOMICA, BUCURESTI, 1999

SERBAN C. - "NOTE DE CURS"

PANA A. , IONESCU B. , IVANCENCO V. , MARES V. - "BIROTICA SUB WINDOWS" - EDITURA SOFITECH, BUCURESTI, 1999

ZAHARIE D. , ALBESCU F. , BOJAN I. , IVANCENCO V. , VASILESCU C. - "SISTEME INFORMATICE PENTRU ASISTAREA DECIZIEI" - EDITURA DUAL TECH, BUCURESTI, 2001

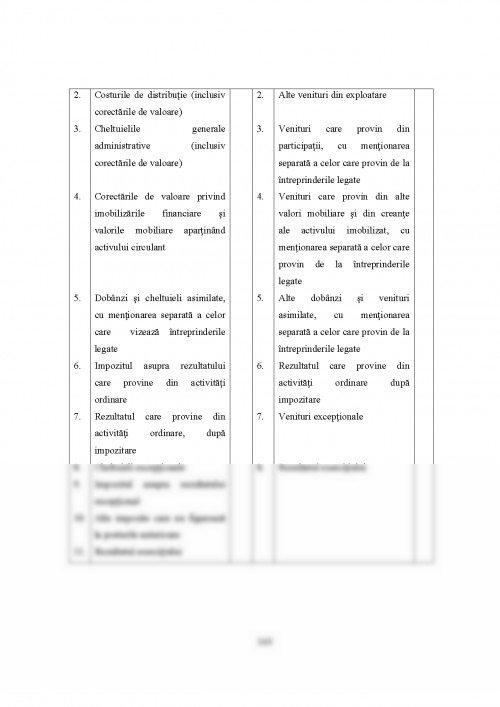

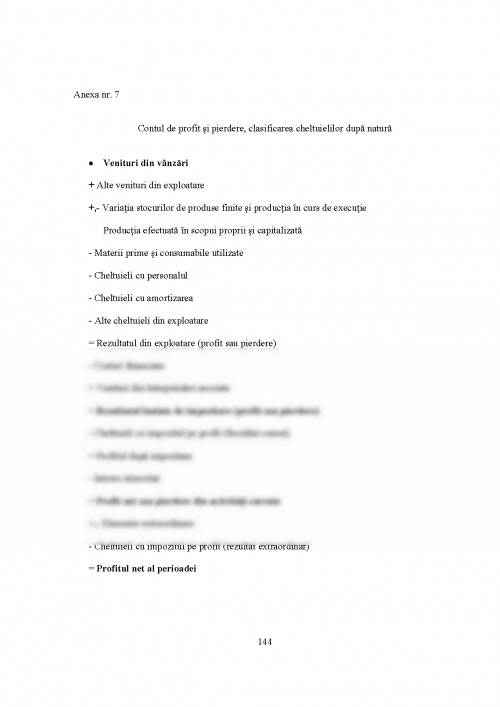

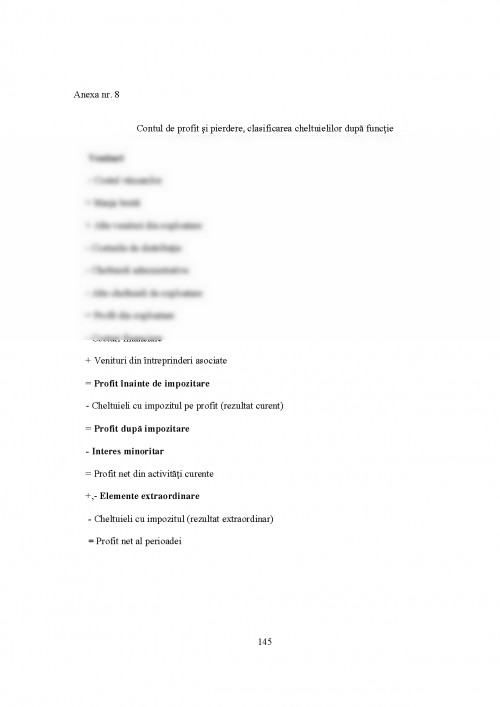

CADRUL GENERAL PENTRU INTOCMIREA SI PREZENTAREA SITUATIILOR FINANCIARE - STANDARDELE INTERNATIONALE DE CONTABILITATE

IAS 1 PREZENTAREA SITUATIILOR FINANCIARE - STANDARDELE INTERNATIONALE DE CONTABILITATE

IAS 7 SITUATIILE FLUXURILOR DE NUMERAR - STANDARDELE INTERNATIONALE DE CONTABILITATE

MINISTRUL FINANTELOR PUBLICE - ORDINUL NR. 94/2001 PENTRU APROBAREA REGLEMENTARILOR CONTABILE ARMONIZATE CU DIRECTIVA A IV - A A COMUNITATII ECONOMICE EUROPENE SI CU STANDARDELE INTERNATIONALE DE CONTABILITATE

MINISTRUL FINANTELOR PUBLICE - ORDINUL NR. 306/2002 PENTRU APROBAREA REGLEMENTARILOR CONTABILE SIMPLIFICATE, ARMONIZATE CU DIRECTIVELE EUROPENE

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.