Riscul se gaseste astazi in centrul afacerilor bancare. Gestionarea riscurilor este functia cheie a bancilor moderne axate pe activitatea de piata.

Problemele care apar in sistemele bancare in urma a unei gestionari nereusite a resurselor si plasamentelor se regasesc in toate economiile.

Falimentele bancare pun in cauza stabilitatea sistemului bancar chiar si in tari in care procesul de supraveghere este bine dezvoltat. Operatorii de pe pietele internationale se confrunta cu volatilitatea crescuta si cu repercusiunea crizelor care se pot transmite rapid dintr-un centru financiar in altul ca urmare a riscului sistemic.

Aparitia sa este pusa in legatura si cu cresterea semnificativa a volumului de tranzactii cu produse financiare derivate (swaps, futures, options).

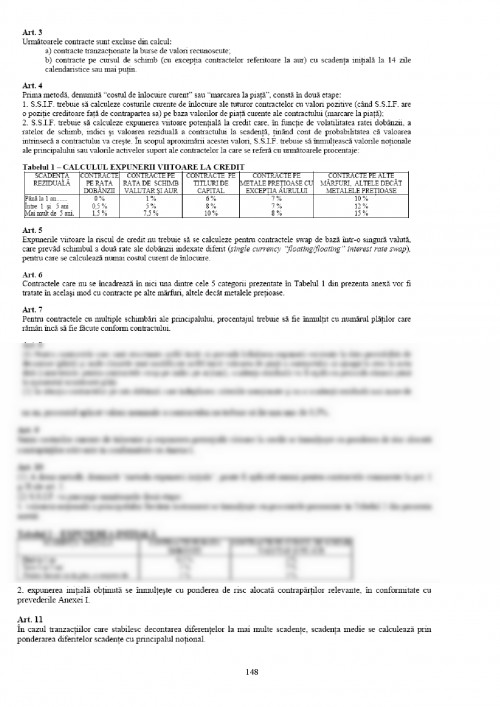

Riscul descrie situatiile prin care factorii externi sau interni bancii actioneaza de o maniera imprevizibila asupra valorii de piata a acesteia.

Cuantificarea moderna a riscului bancar presupune raportarea la un punct de reper numit benchmark. Conform Cambridge Advanced Learner's Dictionary, benchmark-ul este un nivel de referinta care poate fi utilizat ca standard in analiza.

In relatie cu benchmark-ul notiunea de risc are doua acceptiuni:

- pericolul aparitiei pierderii (down-side risk);

- sansa de castig (up-side potential).

Riscul nu este intotdeauna sinonim cu pericolul sau cu pierderea materiala. Prin raportare la un benchmark dat, riscul semnifica posibilitatea de modificare fata de acesta.

Dezvoltarea pietelor financiare, facilitata de explozia tranzactiilor cu produse derivate si de dezvoltarea tehnologiei informatiei a determinat trei tendinte importante:

- cresterea expunerii la riscul de piata si de intermediere;

- continuarea activitatii clasice de gestiune activ-pasiv si aparitia unor noi situatii de risc;

- modelarea riscului de piata si a celui de credit prin utilizarea instrumentelor statistico-matematice.

Principalele riscuri cu care se confrunta bancile comerciale in perioada actuala sunt: riscul de credit, riscul de lichiditate, riscul de insolvabilitate, riscul de rata a dobanzii si riscul de curs de schimb, riscul operational si riscul de tara.

Procesul de gestionare a riscurilor bancare

Obiectivul managementului bancar performant vizeaza maximizarea valorii de piata a bancii sub constrangerea mentinerii riscurilor la nivele rezonabile. Gestiunea moderna a riscurilor bancare are urmatoarele elemente:

o identificarea riscurilor: presupune identificarea pozitiilor de risc care pot afecta rezultatul bancii.

o cuantificarea riscurilor: presupune exprimarea in cifre a posibilelor efecte negative asupra rezultatului bancar. Pentru a cuantifica riscurile institutiile bancare utilizeaza parametri statistici ca: varianta fluxurilor de numerar ce rezulta dintr-o operatiune si covariantele cu fluxurile de numerar ce rezulta din alte operatiuni. In practica sunt uneori dificil de caracterizat toate pozitiile riscante prin valori statistice deoarece nu toate activitatile bancare genereaza fluxuri de numerar. De exemplu, prognozarea soldurilor conturilor depunatorilor se bazeaza doar pe experiente anterioare si pe cercetari empirice.

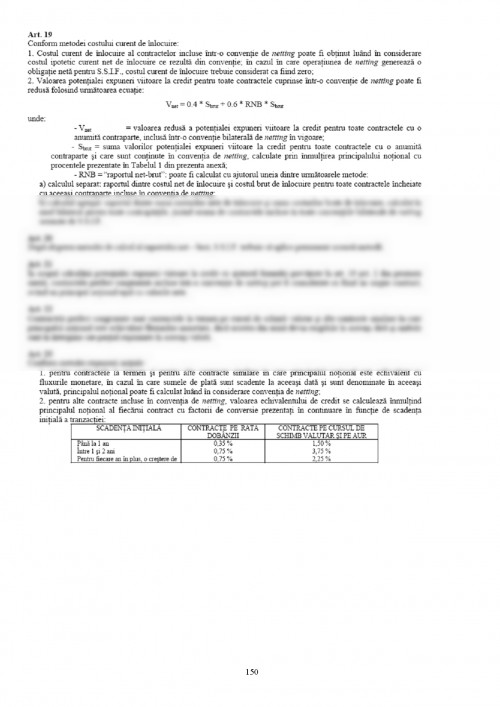

o elaborarea unei politici adecvate de gestionare a riscurilor> prin aplicarea unor instrumente specifice.

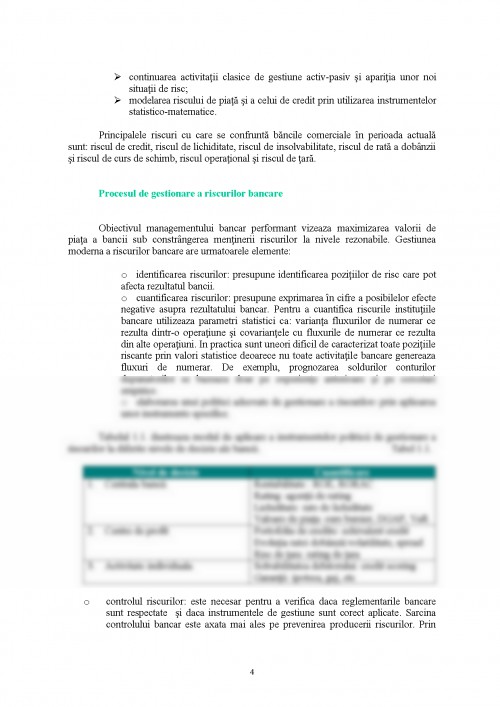

Tabelul 1.1. ilustreaza modul de aplicare a instrumentelor politicii de gestionare a riscurilor la diferite nivele de decizie ale bancii. Tabel 1.1.

Nivel de decizie Cuantificare

1. Centrala bancii Rentabilitate : ROE, RORAC

Rating: agentii de rating

Lichiditate: rate de lichiditate

Valoare de piata: curs bursier, DGAP, VaR

2. Centre de profit Portofoliu de credite: echivalent credit

Evolutia ratei dobanzii:volatilitate, spread

Risc de tara: rating de tara

3. Activitate individuala Solvabilitatea debitorului: credit scoring

Garantii: ipoteca, gaj, etc

o controlul riscurilor: este necesar pentru a verifica daca reglementarile bancare sunt respectate si daca instrumentele de gestiune sunt corect aplicate. Sarcina controlului bancar este axata mai ales pe prevenirea producerii riscurilor. Prin control sunt identificate situatiile de risc potential la toate nivelele de gestiune ale bancilor.

o evaluarea performantelor: masurarea performantelor obtinute in urma acoperirii la expunerile de risc. Necesitatea evaluarii performantelor acoperirii la riscuri inchide procesul de gestiune. Masurarea performantelor acoperirii arata calitatea gestiunii riscurilor, punctele tari si cele slabe ale acesteia. Evaluarea performantelor se face global si se axeaza pe explicarea ecartului fata de benchmark. Corectarea veniturilor cu riscurile asumate presupune calcului randamentului in functie de rata dobanzii fara risc, de randamentul anticipat precum si de volatilitatea portofoliului.

Este, desigur evident ca o strategie bancara performanta trebuie sa cuprinda atat programe cat si proceduri de gestionare a riscurilor bancare care vizeaza, de fapt, minimalizarea probabilitatii producerii acestor riscuri si a expunerii potentiale a bancii. Sustinem ca este evident deoarece obiectivul principal al acestor politici este acela de minimizare a pierderilor sau cheltuielilor suplimentare suportate de banca, iar obiectivul central al activitatii bancare il reprezinta obtinerea unui profit cat mai mare pentru actionari.

Numai ca nu intotdeauna aceste doua obiective - cel general si cel sectorial - se afla in concordanta. S-ar putea ca, in anumite situatii, costul implementarii si exploatarii procedurilor care vizeaza gestiunea riscurilor sa fie mai mare decat expunerea potentiala la risc. Ceea ce nu inseamna decat ca si aceste programe trebuie selectate in functie de criterii de eficienta. In alte cazuri s-ar putea ca strategia bancii sa implice asumarea unor riscuri sporite sau a unor riscuri noi. In acest caz decizia trebuie luata intotdeauna avand in vedere si cheltuielile suplimentare necesare pentru asigurarea unei protectii corespunzatoare si pierderile potentiale mai mari. Dar daca decizia este de asa natura, atunci minimalizarea riscurilor bancare nu trebuie in nici un caz sa se transforme intr-un obiectiv in sine. De altfel, obiectivele managementului bancar sunt trei: maximizarea rentabilitatii, minimizarea expunerii la risc si respectarea reglementarilor bancare in vigoare. Dintre acestea nici unul nu are un primat absolut, una din sarcinile conducerii bancii fiind si aceea de a stabili obiectivul managerial central al fiecarei perioade.

Importanta gestiunii riscurilor bancare nu se rezuma totusi doar la minimizarea cheltuielilor. Preocuparea permanenta a conducerii pentru minimizarea expunerii la risc are efecte pozitive si asupra comportamentului salariatilor care devin mai rigurosi si mai constiinciosi in indeplinirea sarcinilor de servici, nu este de neglijat nici efectul psihologic de descurajare a unor activitati frauduloase. Existenta unor programe adecvate pentru prevenirea si controlul riscurilor bancare contribuie si la impunerea institutiei in cadrul comunitatii bancare, nu de putine ori experienta unor astfel de programe conditionand admiterea sau participarea bancii respective la asociatii interbancare (indeosebi de plati) sau obtinerea unor calificative superioare din partea autoritatii bancare.

Si, nu in cele din urma, o gestiune eficace a riscurilor bancare isi va pune amprenta si asupra imaginii publice a bancii. Clientii doresc o banca sigura si actionarii la fel. Soliditatea unei banci ii atrage insa pe deponenti in conditiile in care depozitele nu sunt asigurate in mod obligatoriu. Daca bancile nu sunt obligate sa se asigure de raspunderea civila fata de deponenti, atunci interesul acestora pentru alegerea celor mai sigure institutii este diminuat; principalul criteriu devine rentabilitatea plasamentului. Poate sa apara atunci o selectie adversa pentru care este foarte probabil ca bancile cu cele mai mari probleme, in lipsa de lichiditate, sa acorde cele mai ridicate dobanzi.

In Romania bancile au facut fata tuturor factorilor de instabilitate financiara intr-un context de instabilitate generala generata de procesul de tranzitie. Tranzitia a insemnat pentru bancile romanesti modificarea statutelor (ele operand ca societati pe actiuni), a cadrului legal de operare (legea permitand angajarea intr-o gama larga de operatiuni financiare), libertatea in alegerea partenerilor interni si externi, concurenta din partea altor institutii financiare (fondurile de plasament) si altor banci (romanesti, create dupa 1990 si straine), reducerea refinantarii directe de catre banca centrala, schimbarea permanenta a normelor prudentiale de catre BNR si deteriorarea situatiei financiare a majoritatii clientilor mari. In aceste conditii, pentru conducerea bancilor, implementarea unor politici adecvate de gestiune a riscurilor devine o necesitate, ca si asimilarea de catre salariati a unor noi tehnici si instrumente de gestiune a riscurilor.

In sectorul bancar cresterea a devenit un atribut esential al performantei bancare. Ea nu este un scop in sine ci este impusa de rentabilizarea investitiilor in tehnologii noi, posibila doar in conditiile "productiei de masa". Procesul de crestere in sectorul bancar are doua componente: cresterera in domeniul serviciilor bancare traditionale (creditarea clientilor, efectuarea viramentelor, gestiunea patrimoniului) si cresterea in zona noilor servicii bancare (gestiunea de trezorerie, operatiuni pe piata de capital, servicii informatice si de informare, asigurari). El este caracterizat de faptul ca are lor intr-un context concurential si are drept rezultat prestarea de catre institutia financiara a unei game largi de servicii. Unele din aceste servicii sunt noi si personalul este lipsit de experienta, iatr altele presupun operarea pe piete cu care bancile nu sunt familiare si atunci personalul

Metallgesellschaft AG: A Case Study de John Digenan, Dan Felson, Robert Kelly and Ann Wiemert - http://www.stuart.iit.edu/fmtreview/fmtrev3.htm

Valoarea la Risc (Value at Risk) (VaR), Dr. Tiberiu Tomita, consultant BRM Business Consulting

Sistemul bancar: Dinamica reformei, slabiciuni si provocari -http://www.cerope.ro/ pub/study38ro.htm

Jorion, Philippe. Value at Risk: The New Benchmark for Controlling Market Risk. New York: McGraw-Hill, 1997.

,,Managementul financiar al riscului", Bursa Romana de Marfuri (www.brm.ro), Editura Adevarul, Bucuresti 2002;

Swiss Derivatives - June 2003

Market Watch IT&C :: Numarul 33 [mai 2004] :: Banking

Numarul 31 [mar 2004] Solutii informatice Arion Negrila - Director Directia de Management al Riscurilor, Banca Comerciala Romana despre necesitatile si provocarile implementarii Acordului Basel II.

Orange County Adaptation of the course by Phillipe Jorion University of California, Irvine http://128.100.139.22/seco/LectureNotes/22

Philippe Jorion's Orange County Case Using Value at Risk to Control Financial Risk http://www.gsm.uci.edu/~jorion/oc/case.html

Globalizarea si instabilitatea financiara, influente asupra sistemului bancar romanesc-evolutii si perspective https://www.primet.ro/analiza_sinteze_articol.php

Le monde diplomatique, LTCM, a hedge fund above suspicion By Ibrahim Warde http://mondediplo.com/1998/11/05warde2

Barings: case study http://www.erisk.com/Learning/CaseStudies/ref_case_barings.asp

Long-Term Capital Management and the Federal Reserve by Kevin Dowd, September 23, 1999 www.cato.org/pubs/briefs/bp52.pdf

RiskGradesTM Technical Document, Jongwoo Kim and Jorge Mina Contributors: Alan J. Laubsch and Alvin Lee, RiskMetrics Group www.riskmetrics.com

Introduction to CreditMetrics J.P. Morgan - www.jpmorgan.org

Risk management , A practical guide - www.riskmetrics.com

Analiza procesului investitional Indicatorii de lichiditate http://www.kmarket.ro/ documentare/arhiva/indicatori.html

In Defense of VAR Philippe Jorion (C) 1997--Derivatives Strategy http://www.gsm.uci.edu/~jorion/oc/ntalib2.html

IAS 32 INSTRUMENTE FINANCIARE: PREZENTARE SI DESCRIERE www.contab-audit.ro/romana/cursuri_ias32.html

Piata valutara, banci si econometrie, Eugen Stefan Pecican, Editura Economica pg 216-234

Managementul lichiditatii bancare -Nicolae Danila, Lucian Claudiu Anghel, Marius Ioan Danila , Editura Economica, 2002 pg 57-69

Managementul riscului bancar, Ion Nitu, ISBN 973-8177-06-2, Ed.Expert, Bucuresti, 2000, pg 182-187

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.