Introducere

„ Auditul, înseamnă examinarea de către o persoană competentă și independentă a fidelității reprezentărilor contabile și financiare a probității si credibilității tranzacțiilor economice”.

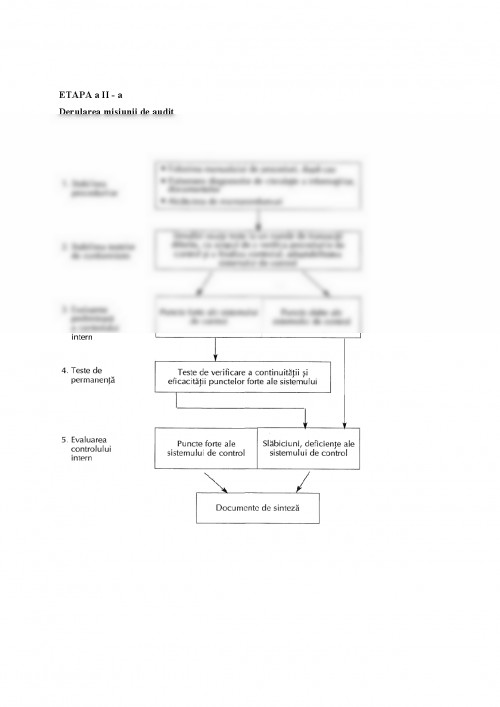

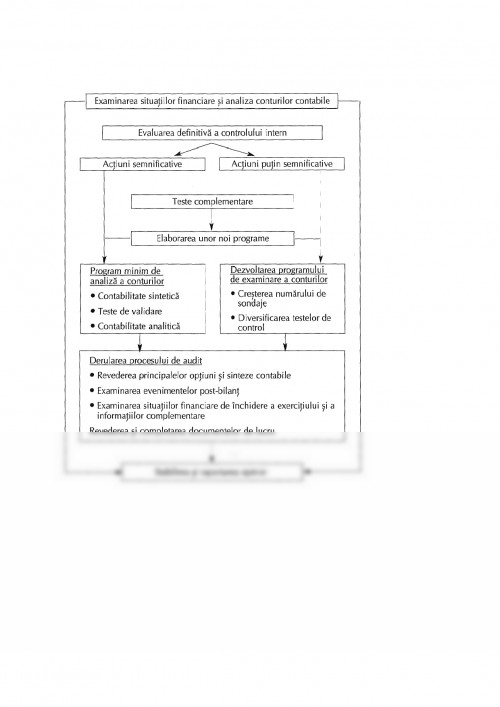

Standardul internațional de audit 300 - scopul acestui Standard International de Audit este să stabilească reguli și să furnizeze recomandări cu privire la aspectele și activitățile aplicabile pentru planificarea unui audit al situațiilor financiare.

„Munca trebuie corespunzător planificată, iar asistenții, dacă există, trebuie supervizați de manieră adecvată.”

Exista trei motive fundamentale care explică de ce trebuie auditorul să-și planifice de manieră adecvată angajamentele și anume: a-i permite auditorului să obțină suficiente probe temeinice pentru setul de circumstanțe date, a contribui la menținerea costurilor auditului la un nivel rezonabil și a evita neînțelegerile cu clientul.

Auditorul trebuie să planifice activitatea de audit astfel încât auditul să fie efectuat într-un mod cât mai eficient.

Fiecare auditor, mai devreme sau mai târziu, conștientizează faptul importanței lucrărilor de planificare, și anume a planificării adecvate a auditului. Aceasta vine în urma experienței practice pe care o dobândește în activitatea sa auditorul.

Motivele fundamentale care explică de ce auditorul ar trebui să-și planifice adecvat angajamentele sînt următoarele:

- obținerea suficientă de probe temeinice;

- menținerea costurilor auditului la un nivel rezonabil;

- evitarea neînțelegerilor cu clientul.

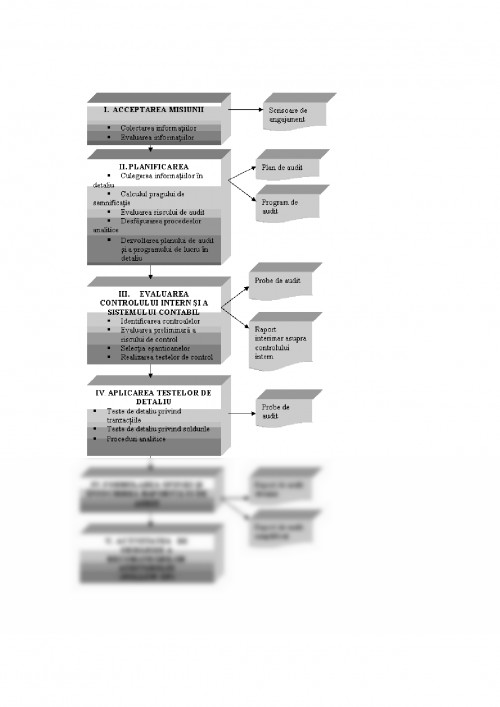

Planificarea lucrărilor de audit contribuie la acordarea unei atenții cuvenite celor mai importante direcții ale auditului, determinarea problemelor esențiale și executarea rapidă a lucrărilor. Planificarea de asemenea ajută la repartizarea eficientă a lucrărilor personalului. Volumul planificării depinde de:

- mărimea agentului economic;

- complexitatea auditului;

- experiența anterioară de lucru a auditorului cu agentul economic dat;

Capitolul I

Repere teoretice privind auditul extern și planificarea

1.1. Noțiunea de audit audit extern

Auditul extern se definește ca „examinarea independentă a situațiilor financiare ale unei entități și exprimarea opiniei asupra acestora”.

Rolul principal al auditului extern este de a raporta caracterul fidel și corect al situațiilor financiare ale unei entități în numele proprietarilor acesteia, acționarii .

Auditorul își exprimă opinia dacă situațiile financiare:

- Au fost sau nu elaborate în conformitate cu cadrul de raportare financiară acceptabil, de ex. IFRS

- Respectă sau nu cerințele statutare specifice, precum ținerea registrelor contabile adecvate.

Majoritatea legislațiilor naționale prevăd ca administratorii tuturor societăților comerciale să prezinte situații financiare acționarilor. Acest lucru reprezintă recunoașterea divizunii dintre cei care dețin societatea comercială - acționarii, și cei care conduc activitatea zilnică a acesteia - administratorii.

Auditul extern reprezintă o altă cerință juridică pentru entitățile constituite ca societate, cu toate că multe entități mai mici sunt scutite de la această obligație. Situațiile elaborate de administrator trebuie să fie verificate de un expert independent, auditorul, care trebuie să își exprime opinia în ceea ce privește caracterul lor fidel și corect.

Opinia auditorului mărește credibilitatea situațiilor financiare furnizând o asigurare rezonabilă dintr-o sursă independentă, că situațiile financiare luate ca întreg nu conțin denaturări semnificative.

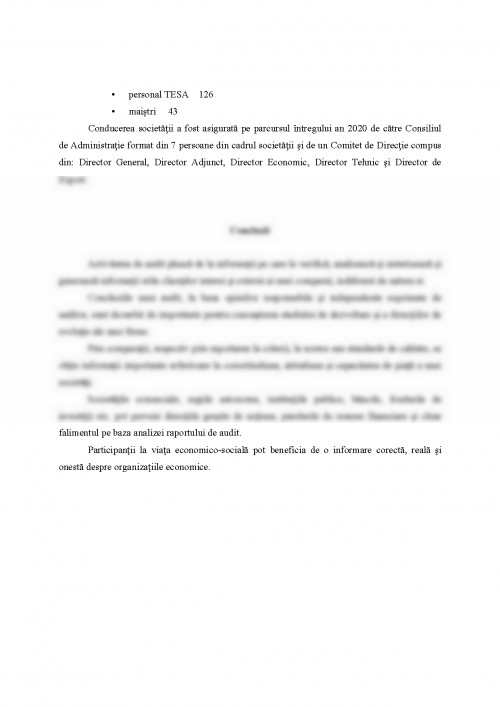

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.