Estimarea valorilor mobiliare se efectuează prin aplicarea următoarelor metode de estimare:

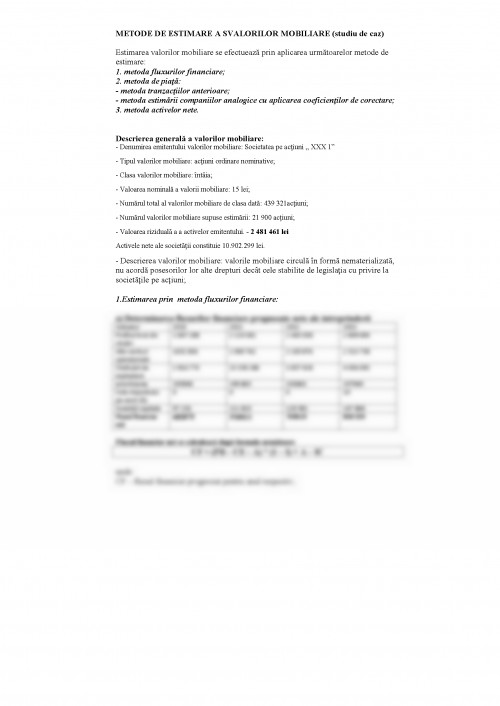

1. metoda fluxurilor financiare;

2. metoda de piaţă:

- metoda tranzacţiilor anterioare;

- metoda estimării companiilor analogice cu aplicarea coeficienţilor de corectare;

3. metoda activelor nete.

Descrierea generală a valorilor mobiliare:

- Denumirea emitentului valorilor mobiliare: Societatea pe acţiuni „ XXX 1”

- Tipul valorilor mobiliare: acţiuni ordinare nominative;

- Clasa valorilor mobiliare: întâia;

- Valoarea nominală a valorii mobiliare: 15 lei;

- Numărul total al valorilor mobiliare de clasa dată: 439 321acţiuni;

- Numărul valorilor mobiliare supuse estimării: 21 900 acţiuni;

- Valoarea riziduală a a activelor emitentului. - 2 481 461 lei

Activele nete ale societăţii constituie 10.902.299 lei.

- Descrierea valorilor mobiliare: valorile mobiliare circulă în formă nematerializată, nu acordă posesorilor lor alte drepturi decât cele stabilite de legislaţia cu privire la societăţile pe acţiuni;

1.Estimarea prin metoda fluxurilor financiare:

a) Determinarea fluxurilor financiare prognozate nete ale intreprinderii

Indicator 2010 2011 2012 2013

Profitul brut din vînzări 1 847 288 2 124 381 2 443 038 2 809 494

Alte venituri operaţionale 1652 836 1 900 762 2 185 876 2 513 758

Cheltuieli de exploatare 2 916 770 23 354 286 3 857 428 4 436 043

amortizarea 195946 199 865 203863 207940

Cota impozitului pe venit (%) 0 0 0 10

Investiţii capitale 97 226 111 810 128 581 147 868

Fluxul financiar net 682075

758913 769619 858 559

Fluxul financiar net se calculează după formula următoare

CF = (PB – CE – A) * (1 – I) + A – IC

unde:

CF – fluxul financiar prognozat pentru anul respectiv;

PB –profit brut, calculat ca diferenţa intre volumul vanzărilor şi costul lor;

CE – cheltuieli de exploatare (fără amortizare şi uzură);

A – amortizarea şi uzura, calculate in anul respectiv;

I – impozitul pe venit;

b) Determinarea ratei de actualizare

Indicatorul Valoarea Comentariu

Rata fără risc (%) 14,16

Riscuri ramurale 2,0 Ramura respectivă este afectată de evoluţie macroeconomică

Concurenta

3,0 Concurenţa societăţii este înaltă

Calitatea managementului

1,0 Managementul societăţii are o calitate buna

Diversificarea clienţilor

1,0 Societatea are un spectru larg de clienţi potenţiali

Stabilitatea veniturilor

2,0 Veniturile societăţii au o volatilitate medie

Alţi factori de risc specific

3,0 Alţi factori de risc, nespecificaţi mai sus

TOTAL RISCUL SPECIFIC SOCIETĂŢII (%)

12

RATA ACTUALIZĂRII

(1+2)

26,16 (%)

c) Creşterea pe termen lung a fost apreciată ca fiind de 11% anual. Aprecierea se bazează pe rata medie a inflaţiei prognozată de Banca Naţională a Moldovei pentru anul 2010, şi pe aprecierea potenţialului de creştere a companiei. Conform Strategiei politicii monetare a BNM, rata prognozată a inflaţiei constituie 10%, cu o posibilă deviere de +/- 1,0 puncte procentuale [48]. De aceea rata de creştere pe termen lung egală cu 11% pentru perioada 2010-2013 este rezonabilă, luând în consideraţie specificul activităţii societăţii estimate.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.