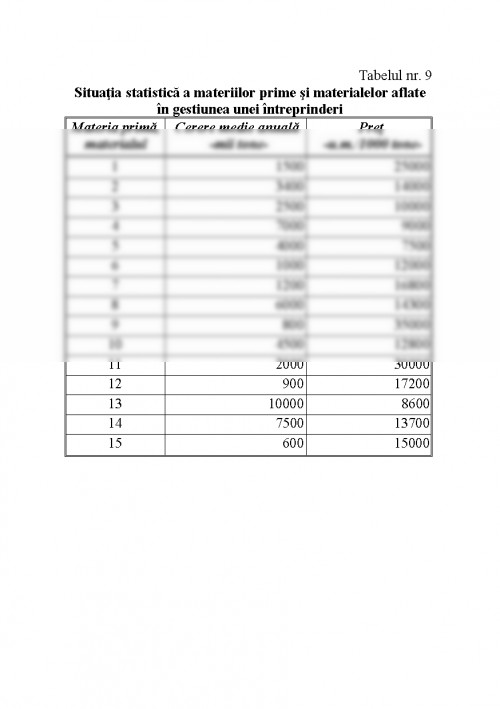

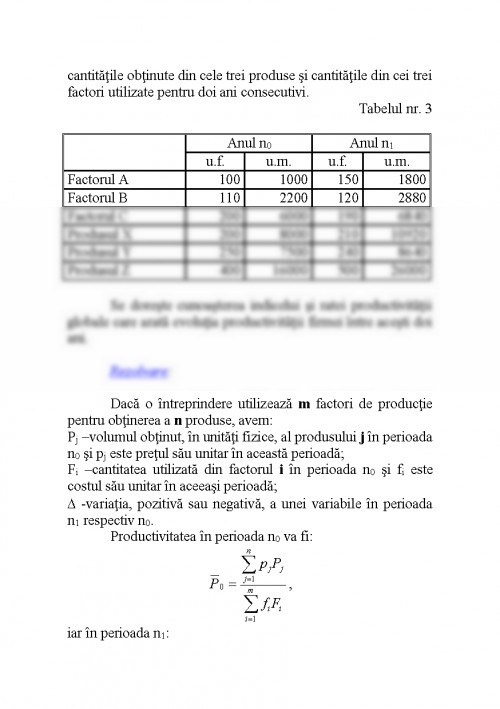

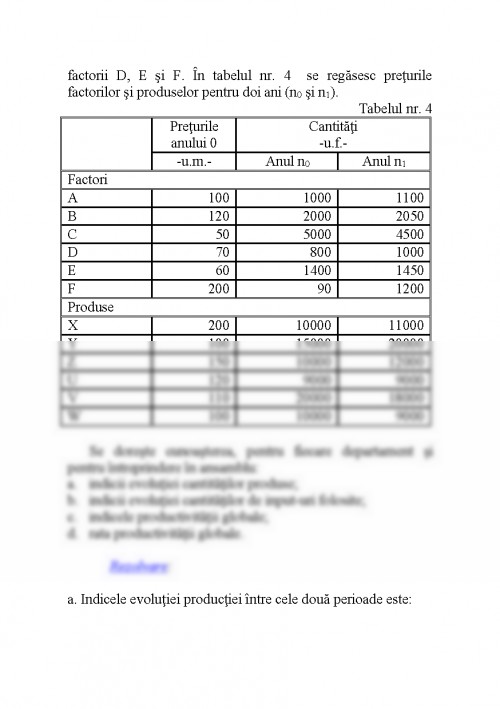

Probleme rezolvate

Problema nr. 1

Considerăm o întreprindere ce realizează două produse: A şi B. Luna anterioară a înregistrat un cost fix de 1.100 u.m. pentru producerea a 120 unităţi din produsul A şi 180 din B, pe care le-a vândut imediat la un preţ unitar de 100 u.m. şi, respectiv, 80 u.m. La începutul lunii, întreprinderea nu avea produse în curs de fabricaţie sau terminate pe stoc, iar costurile variabile pe această perioadă au fost:

Tabelul nr. 1

-u.m.-

Produsul A Produsul B

Materii prime 640 900

Materiale auxiliare 500 500

Cheltuieli variabile cu forţa de muncă 150 180

Combustibil 150 220

Total costuri variabile 1440

1800

Se doreşte analizarea structurii marjelor acestei întreprinderi prin metoda direct costing.

Rezolvare:

Atunci când o întreprindere realizează mai multe produse, pentru determinarea costurilor fiecăruia dintre ele, trebuie repartizate costurile fixe, adică acelea care nu se modifică odată cu modificarea volumului producţiei. Metoda full-costing presupune distribuirea costurilor fixe proporţional cu costurile variabile totale ale diferitelor produse sau cu costurile materiale încorporate, iar preţul de cost rezultă din adăugarea la costul variabil unitar a costurilor fixe corespunzătoare. Metoda direct costing presupune ca preţul de cost să fie dat doar de costul variabil unitar. Diferenţa între preţul de vânare şi costul variabil unitar se numeşte marja brută unitară. Multiplicând această marjă cu numărul de unităţi vândute, rezultă marja brută totală a produsului. Însumând marjele diferitelor produse realizate, se obţine marja brută a întreprinderii, din care se deduc costurile fixe pentru determinarea beneficiului net.

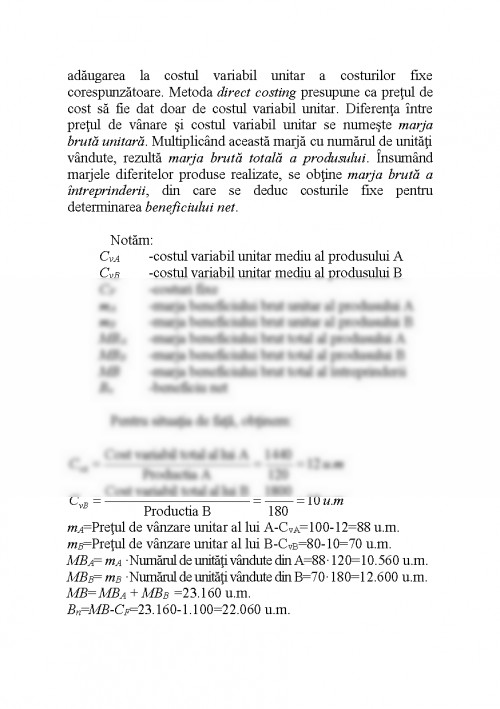

Notăm:

CvA -costul variabil unitar mediu al produsului A

CvB -costul variabil unitar mediu al produsului B

CF -costuri fixe

mA -marja beneficiului brut unitar al produsului A

mB -marja beneficiului brut unitar al produsului B

MBA -marja beneficiului brut total al produsului A

MBB -marja beneficiului brut total al produsului B

MB -marja beneficiului brut total al întreprinderii

Bn -beneficiu net

Pentru situaţia de faţă, obţinem:

mA=Preţul de vânzare unitar al lui A-CvA=100-12=88 u.m.

mB=Preţul de vânzare unitar al lui B-CvB=80-10=70 u.m.

MBA= mA •Numărul de unităţi vândute din A=88•120=10.560 u.m.

MBB= mB •Numărul de unităţi vândute din B=70•180=12.600 u.m.

MB= MBA + MBB =23.160 u.m.

Bn=MB-CF=23.160-1.100=22.060 u.m.

4 laboratoare

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.